Marktgröße, Anteil, Wachstum und Branchenanalyse für Kraft-Wärme-Kopplung, nach Brennstoff (Erdgas, Kohle, Biomasse und andere), nach Kapazität (bis zu 10 MW, 11–150 MW, 151–300 MW und über 300 MW), nach Technologie, nach Anwendung und regionaler Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Juli 2024 | Autor: Antriksh P. | Zuletzt aktualisiert: Februar 2026

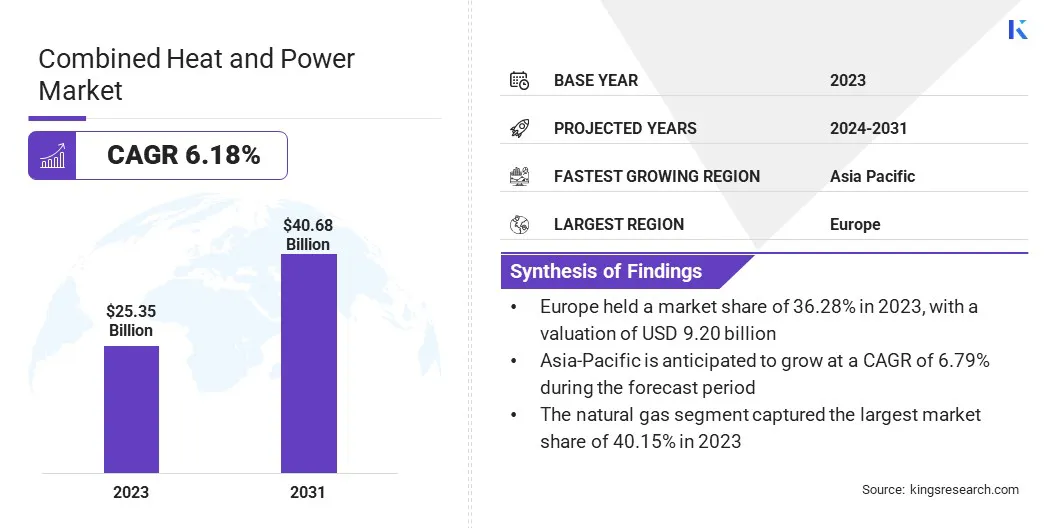

Die Größe des globalen Marktes für Kraft-Wärme-Kopplung belief sich im Jahr 2023 auf 25,35 Milliarden US-Dollar, was im Jahr 2024 auf 26,73 Milliarden US-Dollar geschätzt wird und bis 2031 voraussichtlich 40,68 Milliarden US-Dollar erreichen wird, was einem jährlichen Wachstum von 6,18 % von 2024 bis 2031 entspricht. Im Arbeitsumfang umfasst der Bericht Dienstleistungen, die von Unternehmen wie Kawasaki Heavy Industries, Ltd., General Electric, Viessmann Vietnam Company Limited, Bosch Industriekessel GmbH, Wartsila, Veolia, Siemens AG, 2G Energy, Inc., MAN Energy Solutions SE, MITSUBISHI HEAVY INDUSTRIES, LTD. und andere.

Die Integration in intelligente Netze und der Aufstieg von Mikro-Kraft-Wärme-Kopplungssystemen treiben das Wachstum des Marktes für Kraft-Wärme-Kopplung voran. Integration von Kraft-Wärme-Kopplungssystemen mitIntelligente Netzestellt einen entscheidenden Trend im Energiesektor dar. Intelligente Netze erleichtern die wechselseitige Kommunikation zwischen Stromversorgern und Verbrauchern und ermöglichen so eine effizientere Verteilung und Nutzung von Strom. KWK-Systeme, die gleichzeitig Strom erzeugen und Abwärme für Heiz- oder Kühlzwecke nutzen, passen gut zu den Zielen der Smart-Grid-Integration.

Durch die Koordinierung mit Smart-Grid-Technologien optimieren KWK-Betreiber ihre Energieproduktion auf der Grundlage von Nachfrage- und Preissignalen in Echtzeit. Diese Integration verbessert die Netzstabilität, reduziert Übertragungsverluste und unterstützt die Integration erneuerbarer Energien durch die Bereitstellung flexibler und steuerbarer Energie. Darüber hinaus können KWK-Anlagen an Demand-Response-Programmen teilnehmen, bei denen sie ihre Leistung an den schwankenden Strombedarf anpassen und so zur allgemeinen Netzzuverlässigkeit und -belastbarkeit beitragen.

Unter Kraft-Wärme-Kopplung (KWK), auch Kraft-Wärme-Kopplung genannt, versteht man die gleichzeitige Erzeugung von Strom und nutzbarer Wärmeenergie (wie Dampf oder Heißwasser) aus einer einzigen Brennstoffquelle. KWK-Systeme werden aus einer Vielzahl von Quellen betrieben, darunter Erdgas, Biomasse, Kohle und Abwärme aus Industrieprozessen. Die Größenordnung dieser Systeme ist sehr unterschiedlich und reicht von kleinen Mikro-KWK-Anlagen für Wohngebäude bis hin zu großen Industrieanlagen.

Die Technologie hinter KWK-Anlagen besteht darin, die bei der Stromerzeugung entstehende Abwärme zu erfassen und zu Heiz- oder Kühlzwecken zu nutzen. Dadurch wird die Gesamtenergieeffizienz im Vergleich zur getrennten Strom- und Wärmeerzeugung deutlich gesteigert. Die Anwendungen von KWK sind vielfältig und umfassen industrielle Prozesse, Fernwärme- und Kühlsysteme, Gewerbegebäude und Wohnkomplexe. Zu den Hauptvorteilen der Kraft-Wärme-Kopplung zählen geringere Energiekosten, geringere Treibhausgasemissionen, eine erhöhte Energiesicherheit und eine verbesserte Energieresilienz.

Analystenbewertung

Auf dem Markt für Kraft-Wärme-Kopplung konzentrieren sich wichtige Akteure strategisch auf die Erweiterung ihrer technologischen Fähigkeiten und ihrer geografischen Präsenz, um von der wachsenden Nachfrage nach energieeffizienten Lösungen zu profitieren. Unternehmen investieren zunehmend in Forschung und Entwicklung, um die Effizienz und Flexibilität ihrer KWK-Systeme zu verbessern und so strenge Umweltvorschriften und Kundenanforderungen nach nachhaltigen Energielösungen zu erfüllen. Zu den aktuellen Wachstumsstrategien gehören Partnerschaften mit Versorgungsunternehmen und Regierungsbehörden, um Anreize und Subventionen zur Förderung der Einführung von KWK zu nutzen.

Beispielsweise hat Mitsubishi Power im Juli 2023 einen umfassenden Auftrag von Chiba-Sodegaura Power Co., Ltd. mit Unterstützung von TOKYO GAS CO., LTD für den Bau von drei erdgasbefeuerten Gasturbinen-Kombikraftwerken (GTCC) der Klasse 650 MW in Sodegaura City, Präfektur Chiba, erhalten.

Darüber hinaus legen Marktführer Wert auf kundenorientierte Ansätze und bieten maßgeschneiderte Lösungen an, die auf den spezifischen Energiebedarf von Industrien und Gemeinden zugeschnitten sind. Zu den Anforderungen für wichtige Marktteilnehmer gehören die Bewältigung komplexer Regulierungslandschaften, die Optimierung der betrieblichen Effizienz und die Förderung von Innovationen bei KWK-Technologien, um angesichts der sich entwickelnden Marktdynamik einen Wettbewerbsvorteil zu wahren.

Wachstumsfaktoren für den Kraft-Wärme-Kopplungsmarkt

Der Aufstieg von Mikro-KWK-Systemen stellt einen bedeutenden Trend auf dem Markt für Kraft-Wärme-Kopplung dar, insbesondere im privaten und kleinen Gewerbesektor. Mikro-KWK-Systeme sind kompakte Einheiten, die sowohl Strom als auch Wärme erzeugen und dabei typischerweise Erdgas oder Propan als Brennstoff verwenden. Diese Systeme sind darauf ausgelegt, den Energiebedarf einzelner Gebäude oder kleiner Gemeinden zu decken und bieten im Vergleich zu herkömmlichen Methoden der separaten Energieerzeugung eine verbesserte Energieeffizienz. Ein Hauptgrund für die Beliebtheit von Mikro-KWK-Systemen ist ihre Fähigkeit, die Energiekosten zu senken und zu verbessernEnergiesicherheitfür Endverbraucher.

Durch die Stromerzeugung vor Ort kompensieren Mikro-KWK-Systeme den Netzstrombezug, senken so die Stromrechnungen und bieten eine zuverlässige Stromquelle bei Netzausfällen. Darüber hinaus haben Fortschritte in der Technologie Mikro-KWK-Systeme effizienter und erschwinglicher gemacht, was sie zu einer praktikablen Option für private und kleine gewerbliche Anwendungen macht.

Hohe Anfangsinvestitionskosten stellen eine große Herausforderung für die breite Einführung von Kraft-Wärme-Kopplungssystemen dar. Diese Kosten umfassen in der Regel den Kauf, die Installation und die Integration von Geräten in die vorhandene Infrastruktur. Während KWK-Systeme langfristige Kosteneinsparungen und Vorteile für die Umwelt bieten, sind die Vorabinvestitionen für viele potenzielle Anwender, insbesondere kleine Unternehmen und Privatanwender, unerschwinglich. Die Bewältigung dieser Herausforderung erfordert eine strategische Finanzplanung und die Nutzung verfügbarer Anreize und Finanzierungsoptionen.

Unternehmen prüfen Finanzierungslösungen wie Zuschüsse, Subventionen und zinsgünstige Darlehen, die von Regierungen oder Versorgungsunternehmen angeboten werden, um die anfänglichen Investitionskosten auszugleichen. Darüber hinaus dienen Partnerschaften mit Energiedienstleistungsunternehmen (ESCOs) oder Ausrüstungslieferanten, die Leasing- oder Stromabnahmeverträge (PPAs) anbieten, als alternative Finanzierungsmechanismen. Darüber hinaus trägt der Nachweis des Return on Investment (ROI) durch Energieeinsparungen und betriebliche Effizienz dazu bei, die Vorlaufkosten gegenüber Interessengruppen und Entscheidungsträgern zu rechtfertigen, was die Produktakzeptanz fördert.

Markttrends für Kraft-Wärme-Kopplung

Die wachsende Vorliebe für Biomasse,Biogasund Abwärmenutzung in Kraft-Wärme-Kopplungssystemen, vorangetrieben durch die zunehmende Betonung von Nachhaltigkeit und erneuerbaren Energiequellen. Biomasse und Biogas sind organische Stoffe, die aus landwirtschaftlichen Abfällen, forstwirtschaftlichen Reststoffen oder Deponiegasen gewonnen werden und in Brennstoff für KWK-Anlagen umgewandelt werden.

Abwärme, ein Nebenprodukt industrieller Prozesse oder der Stromerzeugung, wird erfasst und zur Erzeugung zusätzlicher Energie genutzt, wodurch die Gesamteffizienz gesteigert wird. Dieser Trend steht im Einklang mit den weltweiten Bemühungen, Treibhausgasemissionen zu reduzieren und die Auswirkungen des Klimawandels durch die Nutzung erneuerbarer Ressourcen für die Energieerzeugung abzumildern. Darüber hinaus haben technologische Fortschritte die Effizienz und Zuverlässigkeit von KWK-Systemen auf Biomasse- und Biogasbasis verbessert und sie zu wettbewerbsfähigen Alternativen zur herkömmlichen Stromerzeugung auf Basis fossiler Brennstoffe gemacht.

Segmentierungsanalyse

Der globale Markt ist nach Kraftstoff, Kapazität, Technologie, Anwendung und Geografie segmentiert.

Durch Treibstoff

Basierend auf dem Brennstoff wird der Markt in Erdgas, Kohle, Biomasse und andere unterteilt. Das Erdgassegment eroberte im Jahr 2023 mit 40,15 % den größten Marktanteil bei der Kraft-Wärme-Kopplung. Erdgas ist weit verbreitet und gilt im Vergleich zu Kohle und Öl als relativ sauberer fossiler Brennstoff, was den weltweiten Bemühungen um sauberere Energielösungen entspricht.

Fortschritte bei erdgasbasierten KWK-Technologien haben die Effizienz erheblich verbessert und die Emissionen reduziert, was sie für industrielle, gewerbliche und private Anwendungen attraktiv macht. Günstige staatliche Maßnahmen und Anreize zur Förderung der Erdgasnutzung zur Energieerzeugung haben Investitionen in Erdgas-KWK-Projekte angekurbelt. Darüber hinaus haben die Zuverlässigkeit und Wirtschaftlichkeit der Erdgasversorgung im Vergleich zu anderen Kraftstoffen den Segmentausbau unterstützt.

Durch Technologie

Basierend auf der Technologie wird der Markt in Gasturbine, Dampfturbine, Hubkolbenmotor und Brennstoffzelle unterteilt. Das Brennstoffzellensegment dürfte im Prognosezeitraum eine atemberaubende jährliche Wachstumsrate von 7,68 % verzeichnen. Brennstoffzellen, die chemische Energie durch elektrochemische Reaktionen direkt in Elektrizität umwandeln, bieten mehrere Vorteile wie einen hohen Wirkungsgrad, geringe Emissionen und einen leisen Betrieb. Dadurch eignen sie sich besonders für Anwendungen, bei denen eine saubere und zuverlässige Stromerzeugung von entscheidender Bedeutung ist, einschließlich im Wohn-, Gewerbe- und Automobilbereich.

Die zunehmende Betonung von Nachhaltigkeits- und Dekarbonisierungszielen weltweit hat zu erhöhten Forschungs- und Entwicklungsinvestitionen in Brennstoffzellentechnologien geführt. Darüber hinaus haben Fortschritte bei der Haltbarkeit, Leistung und Kosteneffizienz von Brennstoffzellen ihre Wettbewerbsfähigkeit gegenüber herkömmlichen KWK-Technologien gestärkt. Darüber hinaus haben unterstützende staatliche Maßnahmen und Anreize zur Förderung der Einführung von Brennstoffzellen für KWK-Anwendungen das Segmentwachstum weiter beschleunigt.

Auf Antrag

Je nach Anwendung wird der Markt für Kraft-Wärme-Kopplung in Wohn-, Gewerbe-, Industrie- und Versorgungsmärkte unterteilt. Das Industriesegment erzielte im Jahr 2023 den höchsten Umsatz von 11,74 Milliarden US-Dollar. Industrien haben einen erheblichen Energiebedarf für Herstellungsprozesse, Heizung und Kühlung, weshalb KWK-Systeme aufgrund ihrer Effizienz bei der Nutzung von Abwärme äußerst vorteilhaft sind.

KWK-Systeme helfen Industrien dabei, Energiekosten zu senken, die Energiezuverlässigkeit zu erhöhen und die Betriebseffizienz zu verbessern – entscheidende Faktoren für die Einführung. Industriezweige sind oft in großem Maßstab tätig und haben einen kontinuierlichen Energiebedarf, was KWK-Systeme im Vergleich zu herkömmlichen Energiequellen zu wirtschaftlich sinnvollen Lösungen macht.

Darüber hinaus haben strenge Umweltvorschriften und unternehmerische Nachhaltigkeitsinitiativen die Industrie dazu gezwungen, sauberere und effizientere Energietechnologien wie KWK-Systeme einzuführen. Darüber hinaus hat die staatliche Unterstützung durch Anreize und Subventionen für industrielle KWK-Anlagen weitere Anreize für die Einführung geschaffen.

Regionale Analyse des Marktes für Kraft-Wärme-Kopplung

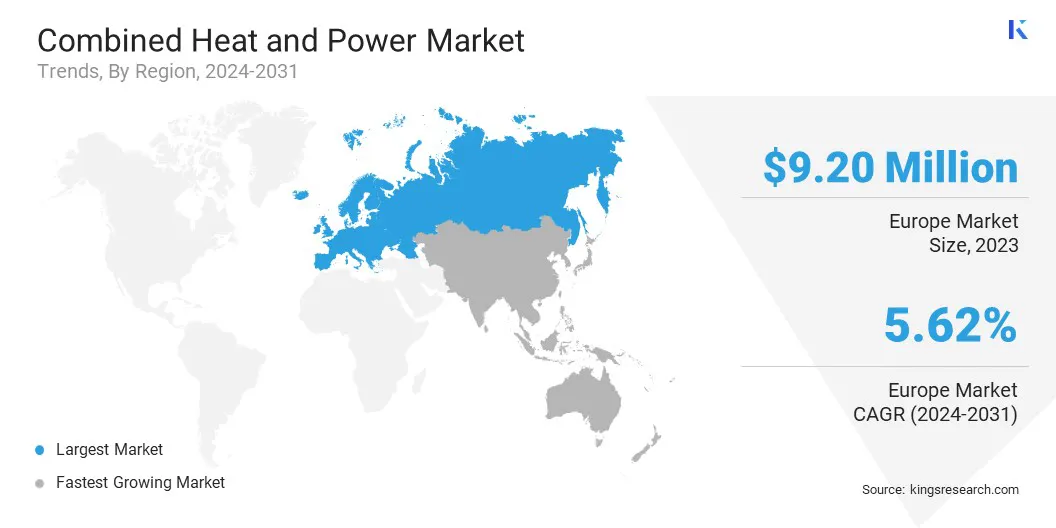

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der Anteil des europäischen Marktes für Kraft-Wärme-Kopplung lag bei 36,28 % und wurde im Jahr 2023 auf 9,20 Milliarden US-Dollar geschätzt. Die Region hat ehrgeizige Klimaziele und strenge Umweltvorschriften festgelegt, was die Nachfrage nach energieeffizienten und emissionsarmen Technologien ankurbelt, was den Einsatz von KWK-Systemen vorantreibt.

Europas ausgereifte Infrastruktur und ausgedehnte Fernwärmenetze bieten ein günstiges Umfeld für den Einsatz von KWK in Wohn-, Gewerbe- und Industriesektoren. Unterstützende Maßnahmen und Anreize aus Initiativen der Europäischen Union, wie der Energieeffizienzrichtlinie und dem Paket „Saubere Energie für alle Europäer“, fördern Investitionen in KWK-Projekte.

Beispielsweise billigte die Europäische Kommission im Mai 2024 eine tschechische Initiative, die im Einklang mit den EU-Beihilfevorschriften steht und ein 3,46 Milliarden US-Dollar teures Programm zur Unterstützung der Entwicklung der Stromerzeugung aus neu errichteten und modernisierten hocheffizienten Kraft-Wärme-Kopplungsanlagen bereitstellt. Diese Maßnahme steht im Einklang mit den Zielen des Nationalen Energie- und Klimaplans Tschechiens.

Darüber hinaus fördert das Engagement der Region, die Abhängigkeit von importierten Energiequellen zu verringern und die Energiesicherheit zu verbessern, die Einführung von KWK-Systemen.

Der Kraft-Wärme-Kopplungsmarkt im asiatisch-pazifischen Raum dürfte in den kommenden Jahren mit der höchsten jährlichen Wachstumsrate von 6,79 % wachsen. Die rasche Industrialisierung und Urbanisierung in Ländern wie China, Indien und südostasiatischen Ländern hat den Energiebedarf in die Höhe getrieben und zu einer Verlagerung hin zu effizienten Energielösungen, nämlich KWK-Systemen, geführt.

Das zunehmende Bewusstsein für Energieeffizienz- und Nachhaltigkeitsziele bei Regierungen und Industrien in der Region fördert Investitionen in die KWK-Infrastruktur. Darüber hinaus schaffen sich verbessernde wirtschaftliche Bedingungen und steigende Investitionen in Infrastrukturprojekte im gesamten asiatisch-pazifischen Raum Möglichkeiten für den Einsatz von KWK in Wohn-, Gewerbe- und Industrieanwendungen.

Wettbewerbslandschaft

Der globale Marktbericht für Kraft-Wärme-Kopplung wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen. Hersteller ergreifen eine Reihe strategischer Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, um ihre Marktposition zu stärken.

Liste der wichtigsten Unternehmen im Markt für Kraft-Wärme-Kopplung

Juni 2024 (Zusammenarbeit):Rolls-Royce hat eine Zusammenarbeit mit einem Konsortium aus fünf Unternehmen und Forschungseinrichtungen initiiert, um fortschrittliche Technologien für einen hocheffizienten Wasserstoffverbrennungsmotor zum Antrieb von Kraft-Wärme-Kopplungssystemen (KWK) voranzutreiben. Das von der Bundesregierung im Rahmen des Phoenix-Projekts geförderte Konsortium strebt eine gleichwertige elektrische und thermische Energieerzeugungsfähigkeit wie herkömmliche Erdgas-KWK-Anlagen an, wobei der Schwerpunkt auf dem höheren Leistungsbereich bis zu 2,5 MW liegt.

August 2023 (Vereinbarung):Kawasaki Heavy Industries gab bekannt, dass seine thailändische Tochtergesellschaft Kawasaki Heavy Industries (Thailand) Co., Ltd. (KHIT) mit PTT Global Chemical Public Company Ltd. (GC) ein Memorandum of Understanding (MoU) abgeschlossen hat, um die mögliche Entwicklung, den Bau und den Betrieb einer Wasserstoff-Gasturbinen-Stromerzeugungsanlage zu prüfen. Ziel dieser Initiative war die Nutzung der fortschrittlichen Wasserstoffgasturbinentechnologie von Kawasaki.

Der globale Markt für Kraft-Wärme-Kopplung ist wie folgt unterteilt:

Durch Treibstoff

Erdgas

Kohle

Biomasse

Andere

Nach Kapazität

Bis zu 10 MW

11-150 MW

151-300 MW

Über 300 MW

Durch Technologie

Gasturbine

Dampfturbine

Hubkolbenmotor

Brennstoffzelle

Auf Antrag

Wohnen

Kommerziell

Industriell

Dienstprogramm

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Kraft-Wärme-Kopplungsmarkt im Prognosezeitraum?

Wie groß ist die Kraft-Wärme-Kopplungsbranche im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region ist im Prognosezeitraum die am schnellsten wachsende Region im Kraft-Wärme-Kopplungsmarkt?

Welches Segment wird im Jahr 2031 den maximalen Anteil am Kraft-Wärme-Kopplungsmarkt halten?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.