Cloud Discovery-Marktgröße, Anteil, Wachstum und Branchenanalyse, nach Komponente (Lösung, Dienste), nach Organisationsgröße (Großunternehmen, kleine und mittlere Unternehmen), nach Branche (BFSI, Gesundheitswesen, IT und Telekommunikation, Einzelhandel, Regierung, Fertigung, Transport und Logistik, andere) und regionale Analyse. 2024-2031

Seiten: 190 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst Lösungen und Dienste zur Identifizierung, Zuordnung und Verwaltung cloudbasierter Anwendungen, Ressourcen und Dienste in öffentlichen, privaten und hybriden Cloud-Umgebungen.

Es umfasst Tools, die es Unternehmen ermöglichen, Einblick in die Cloud-Nutzung zu gewinnen, die Governance zu verbessern, Compliance sicherzustellen und den Cloud-Betrieb zu optimieren, indem sie Schatten-IT und nicht autorisierte Cloud-Bereitstellungen innerhalb von Unternehmensökosystemen erkennen. Der Bericht bietet Einblicke in die wichtigsten Antriebsfaktoren des Marktwachstums, unterstützt durch eine eingehende Bewertung von Branchentrends und regulatorischen Rahmenbedingungen.

Cloud Discovery-MarktÜberblick

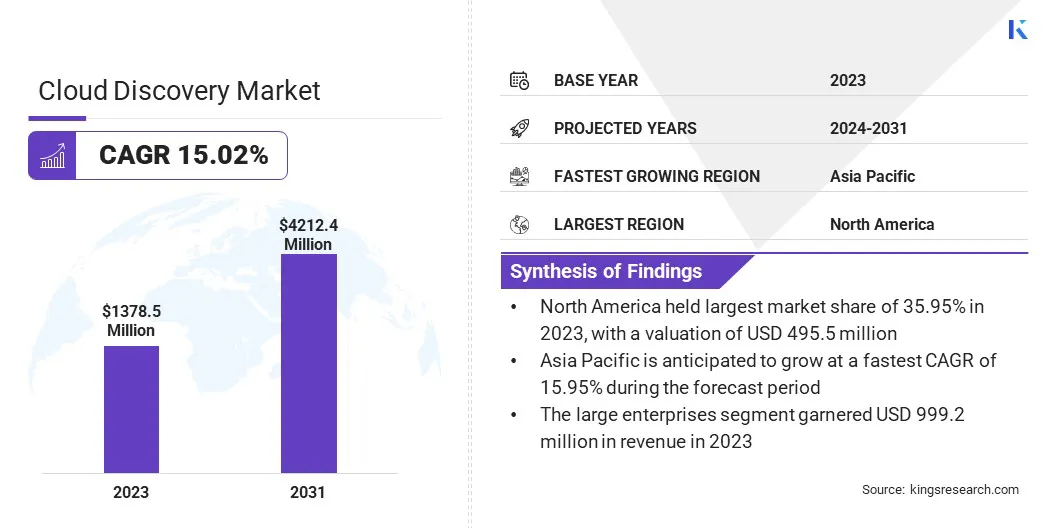

Die globale Cloud-Discovery-Marktgröße wurde im Jahr 2023 auf 1.378,5 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.581,7 Millionen US-Dollar im Jahr 2024 auf 4.212,4 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,02 % im Prognosezeitraum entspricht.

Der Markt wächst schnell, da immer mehr Unternehmen komplexe Multi-Cloud- und Hybrid-Cloud-Setups einführen. Da sich die digitale Transformation beschleunigt, benötigen Unternehmen Tools, um unbefugte Cloud-Nutzung zu erkennen und das Cloud-Ressourcenmanagement zu optimieren.

Zu den wichtigsten Unternehmen, die in der Cloud-Discovery-Branche tätig sind, gehören Microsoft, Alphabet Inc., IBM Corp., Oracle, McAfee, LLC, Palo Alto Networks, Cisco Systems, Inc., Flexera, ServiceNow, Trend Micro Incorporated, Sophos Ltd., BMC Software, Inc., NetApp, Red Hat, Inc. und Qualys, Inc.

Die Cloud-Erkennung ist für die Verbesserung der Sicherheit, die Erfüllung gesetzlicher Anforderungen und die Kostenoptimierung von entscheidender Bedeutung. Da sich Unternehmen auf eine verbesserte Cloud-Governance konzentrieren, steigt die Nachfrage nach präzisen und automatisierten Erkennungslösungen. Die Integration von künstlicher Intelligenz und maschinellem Lernen beschleunigt Erkenntnisse in Echtzeit und unterstützt eine bessere Kontrolle über wachsende Cloud-Umgebungen.

Im Dezember 2024 integrierte Rubrik, Inc. das Data Security Posture Management (DSPM) in seine Rubrik Security Cloud-Plattform, um die Datentransparenz zu verbessern und die Risiken der Gefährdung sensibler Daten in Cloud-, SaaS- und lokalen Umgebungen zu reduzieren. Die Lösung nutzt die Microsoft MIP-Kennzeichnung, um Datenrisiken zu identifizieren, unterstützt die sichere Einführung von KI und bietet eine vereinfachte Bereitstellung ohne störende neue Datenscans.

Wichtigste Highlights

Die Größe der Cloud-Discovery-Branche wurde im Jahr 2023 auf 1.378,5 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 15,02 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 35,95 % bei einer Bewertung von 495,5 Mio. USD.

Das Lösungssegment erzielte im Jahr 2023 einen Umsatz von 864,2 Millionen US-Dollar.

Das Segment der Großunternehmen wird bis 2031 voraussichtlich 2.995,5 Millionen US-Dollar erreichen.

Das BFSI-Segment dürfte bis 2031 einen Umsatz von 939,8 Millionen US-Dollar erwirtschaften.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,95 % wachsen.

Markttreiber

„Zunehmende Nutzung von Multi-Cloud- und Hybrid-Cloud-Setups“

Der Markt verzeichnet ein erhebliches Wachstum, das vor allem auf die zunehmende Einführung von Multi-Cloud- und Cloud-Lösungen zurückzuführen istHybrid-CloudArchitekturen. Diese Umgebungen, die öffentliche und private Cloud-Plattformen integrieren, bieten eine erhöhte betriebliche Flexibilität, führen jedoch zu einer erheblichen Komplexität bei der Asset-Transparenz und -Verwaltung.

Cloud-Discovery-Tools begegnen dieser Herausforderung, indem sie es Unternehmen ermöglichen, ihre Cloud-basierten Assets über verschiedene Plattformen hinweg zu identifizieren, zu überwachen und zu steuern. Diese Lösungen spielen eine entscheidende Rolle bei der Stärkung der Sicherheitslage, der Gewährleistung der Einhaltung gesetzlicher Vorschriften sowie der Optimierung der Ressourcennutzung und Kosteneffizienz.

Mit der Ausweitung der Cloud-Umgebungen in Unternehmen nimmt die Nachfrage nach robusten und skalierbaren Cloud-Discovery-Lösungen weiter zu.

Im April 2025 schlossen sich Infoblox und Google Cloud zusammen, um cloudnative Netzwerk- und Sicherheitslösungen bereitzustellen. Die Zusammenarbeit konzentrierte sich auf die Vereinfachung von Abläufen und die Verbesserung der Unternehmenssicherheit durch die Integration von Infoblox Universal DDI mit Googles Cloud WAN und die Einführung von Google Cloud DNS Armor powered by Infoblox zur präventiven Erkennung bösartiger Aktivitäten in Cloud-Workloads.

Marktherausforderung

„Datensichtbarkeit und -kontrolle in Multi-Cloud-Umgebungen“

Eine große Herausforderung, die die Expansion des Cloud-Discovery-Marktes behindert, ist die mangelnde Transparenz und Kontrolle über die Datenverteilung über mehrere Cloud-Plattformen. Da Unternehmen zunehmend Multi-Cloud- und Hybrid-Cloud-Strategien einführen, sind ihre Daten über verschiedene Cloud-Dienste und Regionen verteilt.

Dies macht es schwierig, den Standort, den Zugriff und den Schutz sensibler Daten zu verfolgen, was zu Compliance-Problemen, Sicherheitsrisiken und potenziellen Verstößen führt. Dieser Herausforderung kann durch die Entwicklung von Cloud-Discovery-Tools begegnet werden, die eine zentralisierte Transparenz und Governance in allen Cloud-Umgebungen bieten. Sie verwenden automatisierte Scans, um Daten zu katalogisieren, den Zugriff zu überwachen und Schwachstellen zu identifizieren, um so ein sicheres und effektives Datenmanagement zu gewährleisten.

Markttrend

„Fortschritte in der KI-gestützten Sicherheit“

Der Cloud-Discovery-Markt verzeichnet ein erhebliches Wachstum, hauptsächlich aufgrund des zunehmenden Einsatzes von KI-gestützten Sicherheitslösungen. Da Unternehmen zunehmend Multi-Cloud- und Hybrid-Cloud-Umgebungen einführen, steigt die Nachfrage nach verbesserter Datensicherheit und Risikomanagement.

KI-Technologien, insbesondere solche, die anormales Benutzerverhalten erkennen, ermöglichen eine schnellere Identifizierung potenzieller Bedrohungen auf allen Cloud-Plattformen. Durch die Analyse großer Datensätze und die Identifizierung von Mustern unterstützt KI den Schutz sensibler Informationen.

Da das Cloud-Management immer komplexer wird, werden KI-gesteuerte Sicherheitsfunktionen in Cloud-Discovery-Tools immer effektiver bei der Sicherung von Daten in verschiedenen Umgebungen.

Im März 2025 führte Concentric AI seine User Behavior Data Analytics (UBDA)-Funktion innerhalb seiner Datensicherheits-Governance-Plattform Semantic Intelligence ein. Die neuen Funktionen ermöglichen es Unternehmen, ungewöhnliche Benutzeraktivitäten im Zusammenhang mit sensiblen Daten in Cloud- und lokalen Umgebungen zu erkennen und so die Datensicherheit und Risikoüberwachung zu verbessern. Die Plattform unterstützt auch Integrationen mit Google Cloud Storage, Azure Data Lake und ServiceNow und erweitert so ihre Datensicherheitsfunktionen.

Schnappschuss des Cloud Discovery-Marktberichts

Segmentierung

Details

Nach Komponente

Lösung, Dienstleistungen

Nach Organisationsgröße

Große Unternehmen, kleine und mittlere Unternehmen

Nach Vertikal

BFSI, Gesundheitswesen, IT und Telekommunikation, Einzelhandel, Regierung, Fertigung, Transport und Logistik, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Komponente (Lösungen und Dienstleistungen): Das Lösungssegment erwirtschaftete im Jahr 2023 864,2 Millionen US-Dollar aufgrund des wachsenden Bedarfs an zentralisierter Sichtbarkeit und automatisierter Erkennung von Cloud-Assets in komplexen Unternehmensumgebungen.

Nach Organisationsgröße (Großunternehmen sowie kleine und mittlere Unternehmen): Das Segment der Großunternehmen hatte im Jahr 2023 einen Anteil von 72,48 %, was auf eine umfangreiche Cloud-Infrastruktur, höhere Cybersicherheitsprioritäten und strenge Anforderungen zur Einhaltung gesetzlicher Vorschriften zurückzuführen ist.

Nach Branchen (BFSI, Gesundheitswesen, IT und Telekommunikation, Einzelhandel, Regierung, Fertigung, Transport und Logistik und andere): Das BFSI-Segment wird bis 2031 voraussichtlich 939,8 Millionen US-Dollar erreichen, angetrieben durch die zunehmende Einführung von Cloud-Diensten und regulatorische Anforderungen an Datensicherheit und Risikomanagement.

Cloud Discovery-MarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der nordamerikanische Cloud-Discovery-Markt machte im Jahr 2023 einen erheblichen Anteil von 35,95 % im Wert von 495,5 Millionen US-Dollar aus. Diese Dominanz wird vor allem durch die frühe und weit verbreitete Einführung der Cloud-Infrastruktur bei großen Unternehmen in den USA und Kanada sowie durch erhöhte Investitionen in fortschrittliche IT-Betriebs- und Sicherheitstools verstärkt.

Die Präsenz zahlreicher führender Cloud-Dienstanbieter und Technologieunternehmen in der Region hat die Entwicklung und Bereitstellung anspruchsvoller Cloud-Discovery-Lösungen beschleunigt.

Darüber hinaus hat ein starker Fokus auf die digitale Transformation in Sektoren wie BFSI, IT und Einzelhandel die Nachfrage nach Tools angeheizt, die eine bessere Sichtbarkeit und Kontrolle über Cloud-Assets ermöglichen.

Es wird erwartet, dass die Cloud-Discovery-Branche im asiatisch-pazifischen Raum im Prognosezeitraum die schnellste CAGR von 15,95 % verzeichnen wird. Dieses Wachstum wird hauptsächlich durch die schnelle Expansion digitaler Ökosysteme gefördert, in denen die Cloud-Einführung bei kleinen und mittleren Unternehmen (KMU) sowie großen Unternehmen stark zunimmt.

Die zunehmende Abhängigkeit von Software-as-a-Service-Plattformen (SaaS) sowie die zunehmende Besorgnis über Schatten-IT in schnell wachsenden Technologie- und Fertigungssektoren steigern die Nachfrage nach Cloud-Discovery-Lösungen.

Darüber hinaus veranlasst der starke Wandel der Region zu cloudnativen Geschäftsmodellen und zur Modernisierung der Infrastruktur Unternehmen dazu, automatisierte Erkennungstools einzuführen, um die betriebliche Kontrolle und Transparenz in verteilten Umgebungen aufrechtzuerhalten.

Im Februar 2025 erweiterte OpenText seine Investitionen im asiatisch-pazifischen Raum und kündigte bevorstehende Gipfeltreffen in Tokio und Sydney an. Der Schwerpunkt liegt auf Fortschritten in den Bereichen KI, Cloud und Sicherheit, um die digitale Transformation und das Wachstum der Unternehmenstechnologie zu unterstützen.

Regulatorische Rahmenbedingungen

In den USA, Cloud Computing wird durch das Federal Risk and Authorization Management Program (FedRAMP) reguliert, das einen standardisierten Ansatz für die Sicherheitsbewertung, Autorisierung und kontinuierliche Überwachung von Cloud-Diensten bietet, die von Bundesbehörden genutzt werden. Der Health Insurance Portability and Accountability Act (HIPAA) schreibt strenge Richtlinien für Cloud-Dienstanbieter vor, die Gesundheitsdaten verarbeiten, um Datenschutz und Sicherheit zu gewährleisten.

In EuropaDie Europäische Kommission gestaltet die Regulierungslandschaft fürCloud-Computing. Der Digital Markets Act (DMA) befasst sich mit wettbewerbswidrigen Praktiken großer Plattformanbieter und fördert so einen fairen Wettbewerb. Die Datenschutz-Grundverordnung (DSGVO) stellt strenge Anforderungen an Cloud-Service-Anbieter hinsichtlich Datenschutz und Privatsphäre und gewährleistet so die Sicherheit personenbezogener Daten.

Wettbewerbslandschaft

Die Cloud-Discovery-Branche zeichnet sich dadurch aus, dass wichtige Akteure unterschiedliche Strategien nutzen, um ihre Marktpräsenz aufrechtzuerhalten und auszubauen. Führende Unternehmen konzentrieren sich auf Produktinnovationen, indem sie KI und ML in ihre Cloud-Discovery-Lösungen integrieren, um eine verbesserte Automatisierung und Echtzeit-Einblicke zu ermöglichen.Ziel ist es, die betriebliche Effizienz zu verbessern und ein genaueres Cloud-Asset-Management anzubieten.

Strategische Partnerschaften und Kooperationen sind ein weiterer gängiger Ansatz, bei dem Unternehmen mit Cloud-Service-Providern, Managed-Service-Providern und Sicherheitsfirmen zusammenarbeiten, um umfassende Lösungen zu entwickeln, die den sich verändernden Unternehmensanforderungen gerecht werden.

Darüber hinaus werden Fusionen und Übernahmen genutzt, um Produktportfolios zu stärken, neue geografische Märkte zu erschließen und fortschrittliche Technologien zu erwerben.

Im Oktober 2024 ging Zoovu eine Partnerschaft mit Microsoft ein, um seine KI-Such- und Produkterkennungsplattform auf dem Microsoft Azure Marketplace anzubieten. Durch die Zusammenarbeit können Azure-Kunden personalisierte E-Commerce-Erlebnisse mit verbesserter Skalierbarkeit, Geschwindigkeit und KI-gestützten Produktempfehlungen erstellen.

Liste der wichtigsten Unternehmen im Cloud Discovery-Markt:

Im März 2025, Rubrik erweiterte seine Cyber-Resilience-Fähigkeiten auf Cloud-, Hypervisor- und SaaS-Plattformen durch neue Innovationen, die auf seinem jährlichen Cyber Resilience Summit vorgestellt wurden. Die Einführung umfasste Cloud Posture Risk Management (CPR), eine Funktion zur automatischen Erkennung und Inventarisierung von Cloud-Datenbeständen, die die Sichtbarkeit verbessert und fundiertere Backup-Strategien ermöglicht.

Im Oktober 2024, Commvault hat Cloud Rewind eingeführt, eine Cyber-Resilienzlösung auf seiner Cloud-Plattform, die Cloud-First-Organisationen dabei helfen soll, sich schnell von Cyberangriffen zu erholen. Die Lösung integriert Ressourcenerkennung, Abhängigkeitszuordnung, Driftanalyse und automatisierte Cloud-Rekonstruktion und ermöglicht so eine schnelle Wiederherstellung von Cloud-Anwendungen und -Infrastruktur. Es unterstützt alle wichtigen Cloud-Plattformen und reduziert Ausfallzeiten durch die Automatisierung der Identifizierung und Wiederherstellung kritischer Cloud-Komponenten.

Im September 2024, stellte Infoblox seine Universal DDI Product Suite vor, um Cloud-Netzwerk- und Sicherheitsdienste zu verbessern. Die für Hybrid- und Multi-Cloud-Umgebungen konzipierte Suite führte drei Kernkomponenten ein: Universal DDI Management, Universal Asset Insights und NIOS-X as a Service, die darauf abzielen, Abläufe zu rationalisieren, die Asset-Transparenz zu verbessern und proaktive Sicherheit für NetOps-, CloudOps- und SecOps-Teams zu ermöglichen.

Im Mai 2024, Check Point Software Technologies Ltd. hat eine neue API-Erkennungsfunktion in seiner CloudGuard Web Application Firewall (WAF) eingeführt. Die Funktion, Teil der Cloud Native Application Protection Platform (CNAPP) von Check Point, stärkt die Cloud-Sicherheit, indem sie Unternehmen einen verbesserten API-Schutz und Einblick in ihren API-Bestand in Cloud-Umgebungen bietet und so das Risiko unbefugter Zugriffe und Datenschutzverletzungen verringert.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Cloud-Discovery-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.