Circuit Breaker Market Size, Share, Growth & Industry Analysis, By Voltage (≤ 1 kV, 50-300 kV, 300-800 kV, Above 800 kV), By Insulation Type (Vacuum, Air, Gas, Oil), By Installation, By End User, and Regional Analysis, 2025-2032

Seiten: 190 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Versha V. | Zuletzt aktualisiert : October 2025

Ein Leistungsschalter ist ein kritisches Schutzgerät, das elektrische Schaltkreise überwacht und den Stromfluss während Überladungen oder Kurzschaltungen unterbricht, wodurch System- und Geräteschäden verhindert werden.

Der Markt umfasst niedrige, mittel- und Hochspannungsschalter für Wohn-, Gewerbe- und Industrieanwendungen sowie verwandte Geräte wie Schaltanlagen, Schutzrelais und Überwachungssysteme. Services, einschließlich Installation, Wartung und Test, unterstützen effiziente und sichere Stromverteilungsnetzwerke weiter.

Marktübersicht des Leistungsschalters

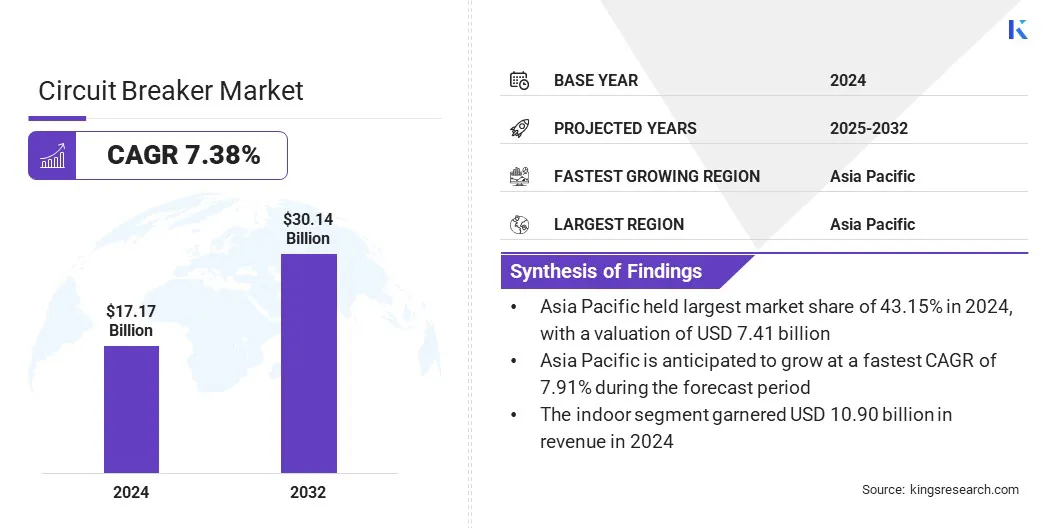

Laut Kings Research wurde die globale Marktgröße des Leiterschalters im Jahr 2024 mit 17,17 Milliarden USD bewertet und wird voraussichtlich von 18,31 Mrd. USD im Jahr 2025 auf 30,14 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 7,38% aufwies. Der Markt verzeichnet ein signifikantes Wachstum, das durch umfangreiche Investitionen in die moderne Strominfrastruktur und den steigenden Bedarf an widerstandsfähigen und effizienten elektrischen Verteilung in Industrie-, Gewerbe- und Wohnsektoren angetrieben wird.

Einführung fortschrittlicher Technologien, einschließlich Smart Breakers und intelligenter Überwachungssysteme, kombiniert mit der Expansion vonerneuerbare Energieund industrielle Automatisierung unterstützt die Markterweiterung weiter.

Wichtige Markthighlights:

Die Größe der Leiterschalter -Branche betrug im Jahr 2024 17,17 Milliarden USD.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 7,38% wachsen.

Der asiatisch -pazifische Raum hatte 2024 einen Anteil von 43,15% im Wert von 7,41 Milliarden USD.

Das ≤ 1 kV -Segment erzielte 2024 einen Umsatz von 7,60 Milliarden USD.

Das Vakuumsegment wird voraussichtlich bis 2032 in Höhe von 13,31 Milliarden USD erreichen.

Das Indoor -Segment wird voraussichtlich bis 2032 in Höhe von 18,81 Milliarden USD erreichen.

Das Versorgungssegment wird voraussichtlich bis 2032 USD 11,04 Mrd. USD erreichen.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,02% wachsen.

Major companies operating in the circuit breaker market are ABB, Schneider Electric, Siemens AG, Eaton, Hitachi, Ltd., Mitsubishi Corporation, Toshiba International Corporation, LS ELECTRIC Co., Ltd., HD Hyundai Co., Ltd., CHINT Group Co., Ltd., Havells India Ltd., TGOOD Global Ltd., SOCOMEC, FURUKAWA CO., Ltd und Hager Group.

Die schnelle globale Expansion der Rechenzentren für künstliche Intelligenz (AI) beeinflusst den Markt. Diese Einrichtungen erfordern äußerst zuverlässige und belastbare Stromversorgungssysteme, um den kontinuierlichen Betrieb zu unterstützen und Ausfallzeiten zu verhindern.

Fortgeschrittene Leistungsschalter mit Echtzeitüberwachung,Vorhersagewartung,und verbesserter Fehlerschutz werden zunehmend eingesetzt, um hohe elektrische Belastungen zu verwalten, die Stabilität der Netze zu gewährleisten und die kritische Infrastruktur zu schützen und damit das Marktwachstum zu steigern.

Im Juli 2025 startete ABB seinen SACE EMAX 3 Air Circuit Breaker der nächsten Generation, um die Energiesicherheit und die Widerstandsfähigkeit in kritischen Infrastrukturen zu verbessern, einschließlich Rechenzentren, Krankenhäusern, Flughäfen und fortschrittlichen Produktionsstandorten. Der Breaker verfügt über fortschrittliche Sensoren, prädiktive Wartungsalgorithmen und eine vollständig integrierte Bogen-Flash-Erkennung, die Echtzeit-Systemerkenntnisse und die Verbesserung der Zuverlässigkeit bereitstellen.

Marktfahrer

Erweiterung der globalen Strominfrastruktur

Der Fortschritt des Marktes wird erheblich durch die Ausweitung der globalen Strominfrastruktur zurückzuführen. Der Anstieg des Stromverbrauchs, der durch Industrialisierung, Urbanisierung und steigende Elektrifizierung angeheizt wird, erfordert eine robuste Erzeugung, Übertragung und Verteilungssysteme.

Dieses Wachstum schafft eine starke Nachfrage nach zuverlässigen Leistungsschalter, die in der Lage sind, höhere Lasten zu verwalten, die betriebliche Sicherheit zu gewährleisten und die Stabilität der Gitter aufrechtzuerhalten. Fortgeschrittene Unterbrecher mit verbessertem Fehlerschutz und höherer Kapazität werden zunehmend eingesetzt, um komplexe Leistungsnetzwerke zu unterstützen und die Ausfallrisiken zu minimieren.

Die fortgesetzte Entwicklung und Modernisierung der elektrischen Infrastruktur verstärkt die Bedeutung von Leistungsschalter weiter und macht sie für effiziente, sichere und widerstandsfähige Leistungssysteme wesentlich.

Die International Energy Agency (IEA) hob in ihrem Bericht hervor, dass der globale Strombedarf im Jahr 2024 nach einem Anstieg von 2,5% im Jahr 2023 um 4,3% stieg, was auf starke Gewinne in China, Indien und Südostasien zurückzuführen ist. Es prognostiziert weiter, dass die Forderung nach einer beispiellosen 3.500 TWH über 2025–2027 erhöht wird. Dieser Trend unterstreicht die Notwendigkeit erweiterter Stromnetze und steigert die Nachfrage nach zuverlässigen Leistungsschalter, um höhere Lasten zu verwalten und die Stabilität der Netzstärke aufrechtzuerhalten.

Marktherausforderung

Verwaltung der Komplexität der elektrischen Lastnetzwerke

Eine erhebliche Herausforderung, die die Ausdehnung des Marktes für Leistungsschalter behindert, besteht darin, die zunehmende Komplexität und die höheren Lastanforderungen moderner elektrischer Netzwerke zu verwalten.

Die Integration erneuerbarer Energien und steigender industrieller und kommerzieller Verbrauch verstärkt diese Anforderungen. Konventionelle Unterbrecher haben häufig Schwierigkeiten, erhöhte Ströme zu bewältigen, Fehler effektiv zu erkennen und die Stabilität unter schwankenden Lastbedingungen aufrechtzuerhalten.

Hersteller entwickeln fortschrittliche Leistungsschalter mit höherer Kapazität, intelligenter Fehlerschutz und digitalen Überwachungsfunktionen, um diese Probleme anzugehen. IoT-fähige Smart Breakers bieten Echtzeitdiagnose, prädiktive Wartung und verbesserte Kontrolle an, wodurch ein effizientes Lastmanagement ermöglicht, das Risiko von Ausfällen verringert und zuverlässiger und sicherer Betrieb von elektrischen Netzwerken sichergestellt wird.

Im September 2024 startete Eaton das INCEge -Home -Energiemanagementsystem mit Integration von Smart Breakers, einem microgridischen Verbindungsgerät und flexiblen Panels. Das System ermöglicht das Echtzeit-Lastmanagement, nahtlose Übergänge zwischen Netz- und Energiespeicher sowie Interoperabilität mit solaren Wohn- und Lagersystemen.

Markttrend

Erhöhte Einführung von Hochleistungsschaltanlagen

Der Markt verzeichnet eine bemerkenswerte Verschiebung zur Einführung fortschrittlicher Schaltanlagen und Hochleistungsschalter, um die Anforderungen an die steigenden Stromanforderungen in modernen elektrischen Netzwerken zu befriedigen. Diese innovativen Lösungen bieten ein effizientes Management höherer Stromlasten und verbessern gleichzeitig die Zuverlässigkeit des Gesamtsystems und die betriebliche Sicherheit.

Sie unterstützen auch eine verbesserte Gitterstabilität, indem sie Störungen minimieren und einen präzisen Fehlerschutz ermöglichen. Der wachsende Schwerpunkt auf Energieeffizienz und optimierte Stromverteilung fordert die Versorgungsunternehmen und die Industriesektoren auf, Hochkapazitätsschalter zu implementieren.

Darüber hinaus erleichtert die Integration solcher Technologien eine bessere Leistung unter unterschiedlichen Lastbedingungen, verringert die Wartungsanforderungen und stärkt die Widerstandsfähigkeit der elektrischen Infrastruktur.

Im April 2025 startete ABB eine komplette Schaltanlage -Lösung für Windkraftanlagen, in der ein 7200A EMAX 2 Air Circuit Breaker und ein 3200A -AF -Schütz integriert wurden. Die Lösung unterstützt größere Turbinen mit höheren Erträgen, verbessert die Gitterstabilität und bietet hohe Zuverlässigkeit, fortschrittliche Fehlerschutz und effizientes Hochleistungsschalter. ABB zielt darauf ab, die Windenergieleistung zu maximieren und die Wartungskosten zu senken.

Durch Spannung (≤ 1 kV, 1–50 kV, 50–300 kV, 300–800 kV und über 800 kV): Das ≤ 1 kV-Segment verdiente 7,60 Mrd. USD im Jahr 2024, hauptsächlich aufgrund der weit verbreiteten Integration in niedrige Spaltverteilungssysteme über die Wohn- und Handelsanfragen.

Nach Isolierungstyp (Vakuum, Luft, Gas und Öl): Das Vakuumsegment hielt aufgrund seiner hohen Zuverlässigkeit, der minimalen Wartungsanforderungen und der verbesserten Leistung bei kompakten Anlagen im Jahr 2024 einen Anteil von 42,12%im Jahr 2024.

Durch Installation (Innenräume, Outdoor): Das Innensegment wird voraussichtlich bis 2032 in Höhe von 18,81 Milliarden USD erreichen, da die Verstädterung und die steigende Nachfrage nach platzwirksamen, sicheren Stromverteilungslösungen sind.

Nach Endbenutzer (Wohngebäude, Gewerbe, Industrie, Versorgungsunternehmen und andere): Das Segment der Versorgungsunternehmen wird bis 2032 geschätzt, die durch groß angelegte Raste Modernisierung, Ausbau von Übertragungsnetzwerken und Einführung fortschrittlicher Breaker-Technologien erreicht werden.

Regionalanalyse des Leiterschaltermarktes

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Markt für den asiatisch-pazifischen Leistungsschalter machte 2024 einen erheblichen Anteil von 43,15% im Wert von 7,41 Mrd. USD aus. Die Dominanz der Region wird durch ein schnelles Wirtschaftswachstum, die Industrialisierung und die Urbanisierung in Ländern wie China, Indien und Südostasien angetrieben.

Nach demInternationale Energieagentur(IEA), allein in Südostasien wird bis 2035 25% des weltweiten Energiebedarfswachstums beibehalten, wobei der Strombedarf jährlich um 4% stieg.

Die Erhöhung der Einführung und Modernisierung von Stromnetzern für erneuerbare Energien erfordert fortgeschrittene Leistungsschalter, während Investitionen in InvestitionenSaubere Energie, Gitterinfrastruktur sowie die Herstellung von Batterie- und Solarkomponenten, beschleunigen den Einsatz und unterstützen die Stabilität und Effizienz von Gitter.

Die Nordamerika -Circuit Breaker -Industrie wird voraussichtlich im Prognosezeitraum die schnellste CAGR von 7,02% registrieren. Dieses Wachstum wird durch Erhöhung der Investitionen in die moderne Strominfrastruktur, einschließlich Übertragungs-, Verteilungs- und Integrationsprojekte für erneuerbare Energien, angeheizt.

Steigende Industrialisierung, Urbanisierung und Elektrifizierung in der gesamten Region steigern die Nachfrage nach zuverlässigen und mit hohen Kapazitäten. Darüber hinaus verbüßen Versorgungsunternehmen und Handelssektoren das alternde elektrische Netzwerke, um die Stabilität, Betriebseffizienz und Sicherheit der Gitter zu verbessern.

Die Einführung von intelligenten und digitalen Brechern mit Echtzeitüberwachung und Verwerfung des Verwerfungsschutzes unterstützt die regionale Marktausdehnung weiter, während kontinuierliche Investitionen in die Energiemodernisierung das anhaltende Wachstum verstärken.

Im Dezember 2024 kündigte das Büro des US-amerikanischen Energieministeriums für Strom- und Windenergie-Technologien eine Finanzierungsmöglichkeit von 8 Millionen USD für F & E auf Hochspannungs-Direktstrom (HVDC) -Kreisschaltern an. Die Initiative zielt darauf ab, technische Standards zu entwickeln, die Effizienz zu verbessern und die Kosten von HVDC-Unterbrechern zu senken, die Übertragung erneuerbarer Energien und verbesserte Gitterintegration zu unterstützen.

Regulatorische Rahmenbedingungen

In den USADer Leistungsschalter unterliegt dem National Electrical Code (NEC) und der Überwachung der Arbeitsschutzbehörde (OSHA), um die elektrische Sicherheit, die Zuverlässigkeit und die Einhaltung der Arbeitsplätze am Arbeitsplatz zu gewährleisten.

In EuropaDie Einhaltung der Regulierung wird durch IEC (International Electrotechnical Commission) Standards, EN -Standards und CE -Markierung durchgesetzt, die zertifizieren, dass die Leistungsschalter in den EU -Ländern den Sicherheits-, Leistung und Umweltanforderungen entsprechen.

In China, Leiterschalter sind gemäß dem CCC -System der China Obligatorin (CCC) und der GB -Standards der China reguliert, um die Produktqualität, die Sicherheit und die Einhaltung der Umwelt sicherzustellen.

In JapanDas Electrical Appliance and Materials Safety Law (DENAN) definiert technische Anforderungen und Zertifizierungsverfahren für den sicheren Betrieb elektrischer Schutzgeräte.

In IndienDie Leistungsschalter müssen die Spezifikationen (Bureau of Indian Standards), die indischen Stromregeln und die von der Central Elektrizitätsbehörde (CEA) durchsetzten indischen Stromregeln und Sicherheitsvorschriften erfüllen, um die Zuverlässigkeit, Leistung und die öffentliche Sicherheit der Gitter zu gewährleisten.

Wettbewerbslandschaft

Wichtige Akteure, die auf dem Leiterschaltermarkt tätig sind, betonen die Produktinnovation sowie strategische Fusionen und Übernahmen, um ihre globale Präsenz zu erweitern. Sie investieren in die Entwicklung fortschrittlicher Leistungsschalter mit verbesserter digitaler Intelligenz, prädiktiver Wartungsfähigkeiten, verbessertem Fehlerschutz und höherer Kapazität, um die wachsenden Anforderungen aus Industrie-, Gewerbe- und Wohnsektoren zu erfüllen.

Unternehmen konzentrieren sich auch auf Fusionen und Akquisitionen, um auf modernste Technologien zuzugreifen, Produktportfolios zu diversifizieren und ihre Positionen in wichtigen regionalen Märkten zu stärken.

Diese Strategien ermöglichen es Unternehmen, sich weiterentwickelnde Kundenanforderungen zu erfüllen, innovative Lösungen effizient zu integrieren und den Marktanteil zu konsolidieren und gleichzeitig sicherzustellen, dass ihre Angebote weltweit zunehmend mit der zunehmenden Komplexität und Modernisierung der elektrischen Infrastruktur übereinstimmen.

Im April 2025 erwarb Sécheron die Lopro-Hochspannungsschaltertechnologie von TE-Konnektivität. Die Akquisition verstärkt die globale Position von Sécheron im elektrischen Schutz und im Switching -Lösungen und ermöglicht die Integration und Weiterentwicklung der Lopro -Technologie.

Im Juni 2025, Schneider Electric startete den Masterpact MTZ Active Circuit Breaker in Ostafrika, um die Sicherheit, Effizienz und Nachhaltigkeit der Mehrfachindustrie zu verbessern. Der Breaker verfügt über eine Echtzeit-Stromüberwachung, einen QR-Code für Branchen zuerst für die schnelle Fehlerantwort, eine integrierte Einstellung der Energiereduzierung (ERMS) und eine intelligente Steuereinheit, die eine proaktive Energiemanagement, eine schnellere Fehlerfreigabe, eine verbesserte Sicherheit und die Lebensdauer der verlängerten Ausrüstung ermöglicht.

Im Juni 2025, Schneider Electric und Lati bildeten eine strategische Partnerschaft zur Entwicklung nachhaltiger RESI9 -DPN XE -Miniaturschalter mit Latieco -Verbindungen. Die Zusammenarbeit konzentriert sich auf die Reduzierung der Umweltauswirkungen, die Leistung, die Leistung von 25% niedrigeren CO2 -Fußabdruck für MCB -Hülsen und die Gewährleistung der mechanischen Festigkeit, der thermischen Stabilität, der Flammenhemmung und der Einhaltung elektrischer Sicherheitsstandards.

Im April 2025, Sensata Technologies startete die Pyrofuse der STPS500-Serie, einen Pyrotechnischen Leistungsschalter für Hochspannungsanwendungen bis zu 1000 V. Das Gerät bietet eine schnelle Unterbrechung in weniger als 1 Millisekunden, hohe Bruchkapazität, hervorragendem Widerstand nach der Isolation und einer kompakten Gestaltung, der Sicherheit und Zuverlässigkeit in Automobil-, Lade-, Luft- und Raumfahrt- und Industriesystemen.

Im September 2024, Hitachi Energy kündigte eine Investition von über 155 Mio. USD in Nordamerika an, wobei der Schwerpunkt auf der Ausweitung von Hochspannungsschalt- und Breaker-Einrichtungen in Pennsylvania und Transformer-Pflanzen in Virginia und Mexiko liegt. Die Projekte zielen darauf ab, die wachsende Nachfrage, die Doppelproduktionskapazität und die Fortschrittsumwelttechnologien zu decken, wobei der Schwerpunkt auf einer nachhaltigen Energieinfrastruktur liegt.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Leistungsschaltermarkt über den Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Marktschaltermarkt

Marktschaltermarkt