Marktgröße, Anteil, Wachstum und Branchenanalyse für Kohlenstoffabscheidung und -speicherung, nach Technologie (Abscheidung vor der Verbrennung, Abscheidung nach der Verbrennung), nach Abscheidungsquelle (Stromerzeugung, Öl und Gas, Eisen und Stahl), nach Anwendung (verbesserte Ölrückgewinnung, geologische Speicherung), nach Servicetyp und regionaler Analyse, 2024-2031

Seiten: 210 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die umfassende Wertschöpfungskette, die mit der Abscheidung, dem Transport und der langfristigen geologischen Speicherung von Kohlendioxid (CO₂)-Emissionen verbunden ist, die bei industriellen Prozessen und der Stromerzeugung auf Basis fossiler Brennstoffe entstehen.

Dieser Markt erfüllt eine entscheidende Funktion bei der Förderung globaler Dekarbonisierungsziele, indem er eine groß angelegte Reduzierung der CO₂-Emissionen ermöglicht und so die Erreichung der Ziele zur Eindämmung des Klimawandels unterstützt.

Der Bericht bietet eine umfassende Analyse der wichtigsten Treiber, aufkommenden Trends und der Wettbewerbslandschaft, die den Markt im Prognosezeitraum voraussichtlich beeinflussen wird.

Markt für Kohlenstoffabscheidung und -speicherungÜberblick

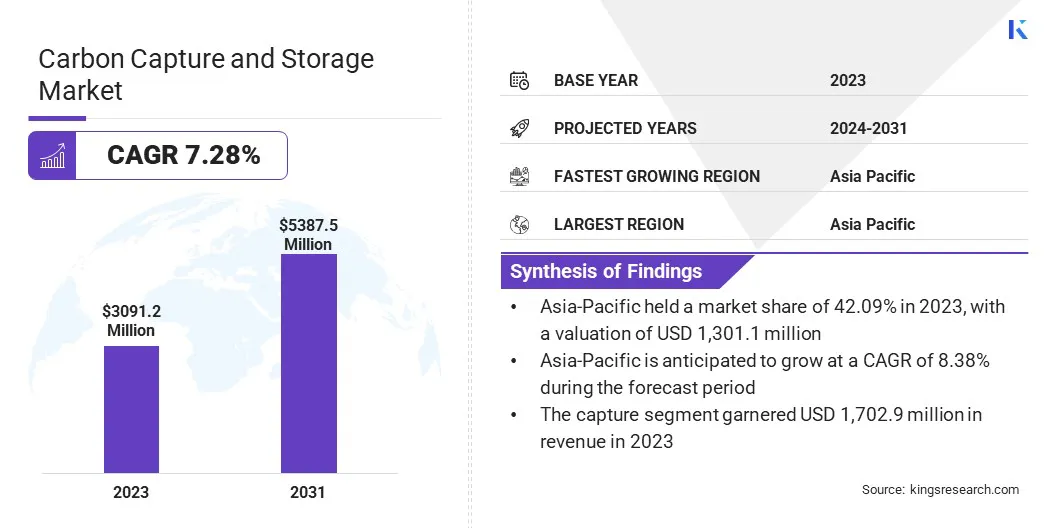

Laut Kings Research wurde die globale Marktgröße für die Kohlenstoffabscheidung und -speicherung im Jahr 2023 auf 3.091,2 Millionen US-Dollar geschätzt und wird voraussichtlich von 3.294,5 Millionen US-Dollar im Jahr 2024 auf 5.387,5 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,28 % im Prognosezeitraum entspricht.

Dieses Wachstum wird durch die zunehmende weltweite Betonung der Reduzierung von Treibhausgasemissionen, strenge Umweltvorschriften und steigende Investitionen in saubere Energietechnologien vorangetrieben.

Wichtige Markt-Highlights:

Die Größe der Kohlenstoffabscheidungs- und -speicherungsbranche belief sich im Jahr 2023 auf 3.091,2 Millionen US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 7,28 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2023 einen Marktanteil von 42,09 %, mit einer Bewertung von 1.301,1 Millionen US-Dollar.

Das Segment Post-Combustion-Capture erzielte im Jahr 2023 einen Umsatz von 1.549,0 Millionen US-Dollar.

Das Segment Stromerzeugung wird bis 2031 voraussichtlich 1.820,8 Millionen US-Dollar erreichen.

Es wird erwartet, dass das Segment der geologischen Lagerung im Prognosezeitraum mit 7,88 % die höchste CAGR verzeichnen wird.

Das Capture-Segment erzielte im Jahr 2023 einen Umsatz von 1.702,9 Millionen US-Dollar.

Der Markt in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,26 % wachsen.

Zu den wichtigsten Unternehmen, die in der Branche der CO2-Abscheidung und -Speicherung tätig sind, gehören MITSUBISHI HEAVY INDUSTRIES, LTD., Aker Solutions, Exxon Mobil Corporation, Equinor ASA, Shell.com, Linde PLC, Occidental Petroleum Corporation, Fluor Corporation, TotalEnergies, JGC HOLDINGS CORPORATION, Air Products and Chemicals, Inc., SLB, Honeywell International Inc., Baker Hughes Company und Dakota Gasification Company.

Darüber hinaus ist die zunehmende Implementierung von CCS-Technologien (Carbon Capture and Storage) in emissionsintensiven Branchen wie zStromerzeugungDie Herstellung von Zement, Stahl und Chemikalien treibt das Wachstum des Marktes voran.

Die Marktexpansion wird durch technologischen Fortschritt, günstige regulatorische Rahmenbedingungen und die Entwicklung von Emissionsgutschriftsmechanismen weiter unterstützt, die zusammen die kommerzielle Rentabilität von CCS-Projekten verbessern.

Im März 2025 brachten Saudi Aramco und Siemens Energy die erste Direct Air Capture (DAC)-Testanlage des Landes auf den Markt, die jährlich 12 Tonnen CO₂ entfernen soll. Das Pilotprojekt zielt darauf ab, regionalspezifische DAC-Technologien voranzutreiben und Aramcos Ziel von Netto-Null-Emissionen bis 2050 zu unterstützen.

Steigende Emissionen im Industrie- und Energiesektor

Der Markt für CO2-Abscheidung und -Speicherung (CCS) wird durch anhaltend hohe Emissionen aus der Industrie und der Energieerzeugung angetrieben. Industrien wie Zement, Stahl, Chemie und die Stromerzeugung auf Basis fossiler Brennstoffe gehören zu den größten Verursachern der weltweiten CO₂-Emissionen.

Aufgrund prozessspezifischer Emissionen und hohem Energiebedarf stehen diese Sektoren bei der Umstellung auf kohlenstoffarme Alternativen vor strukturellen Herausforderungen. CCS bietet eine praktische und skalierbare Lösung zur Reduzierung von Emissionen, ohne die bestehende Infrastruktur zu überarbeiten.

Im März 2024 wurde TechnipFMC plc von der Northern Endurance Partnership (NEP) für die Umsetzung des weltweit ersten vollelektrischen iEPCI-Projekts zur CO2-Abscheidung und -Speicherung im britischen East Coast Cluster ausgewählt, mit dem Ziel, die Unterwasserinfrastruktur zu rationalisieren und die Installationszeit zu verkürzen.

Unsicherheit hinsichtlich der langfristigen Lagerhaftung

Die langfristige Haftung für die Speicherung ist eine zentrale Herausforderung auf dem Markt für Kohlenstoffabscheidung und -speicherung (CCS). Sobald CO₂ in geologische Formationen injiziert wird, ist eine umfassende Überwachung erforderlich, um die Speicherbeständigkeit zu überprüfen und potenzielle Risiken wie Leckagen zu verhindern.

Das Fehlen klar definierter rechtlicher, regulatorischer und finanzieller Rahmenbedingungen für eine langfristige Verwaltung hält Projektentwickler und Finanzakteure davon ab, sich auf groß angelegte Initiativen einzulassen.

Darüber hinaus behindert das Fehlen harmonisierter internationaler Standards für Verpflichtungen nach der Schließung, Haftungsübertragungsmechanismen und Risikominderungsprotokolle die Einführung von CCS.

Um diese Herausforderungen anzugehen, arbeiten wichtige Akteure mit Regierungen zusammen, um klare Haftungsübertragungsmechanismen zu etablieren, eine langfristige Überwachung zu unterstützen und einen Beitrag zu öffentlichen Verwaltungsfonds zu leisten. Sie investieren außerdem in fortschrittliche MRV-Technologien und übernehmen internationale Standards, um die Speicherintegrität sicherzustellen und das Vertrauen der Anleger zu stärken.

Fortschritte in den Erfassungs- und Speichertechnologien

Fortschritte in der Abscheidungs- und Speichertechnologie gehören zu den führenden Trends auf dem Markt und verbessern die technische und wirtschaftliche Machbarkeit der Kohlenstoffabscheidung und -speicherung in verschiedenen Sektoren erheblich.

Innovationen wie metallorganische Gerüste (MOFs) und kovalente organische Gerüste ermöglichen eine höhere Effizienz und Selektivität bei der CO₂-Abscheidung und bieten skalierbare Lösungen für emissionsintensive Industrien wie Zement, Stahl und Energie aus Abfall.

Darüber hinaus rationalisiert die Modularisierung von Erfassungssystemen den Einsatz, indem der Platzbedarf, die Kapitalkosten und die Zeitpläne für die Nachrüstung bestehender Anlagen reduziert werden.

Im Dezember 2024, SLBCapturi hat den Bau der weltweit ersten Anlage zur Kohlenstoffabscheidung im industriellen Maßstab im Zementwerk von Heidelberg Materials in Brevik, Norwegen, abgeschlossen. Die Anlage ist darauf ausgelegt, jährlich bis zu 400.000 Tonnen CO₂ einzufangen und so die Produktion von Netto-Null-Zement zu ermöglichen.

Schnappschuss des Marktberichts zur CO2-Abscheidung und -Speicherung

Segmentierung

Einzelheiten

Durch Technologie

Pre-Combustion Capture, Post-Combustion Capture, Oxy-Fuel-Verbrennung, Direct Air Capture (DAC)

Nach Capture-Quelle

Energieerzeugung, Öl und Gas, Zement, Eisen und Stahl

Nach Technologie (Pre-Combustion Capture, Post-Combustion Capture, Oxy-Fuel Combustion, Direct Air Capture (DAC)): Das Segment Post-Combustion Capture erwirtschaftete im Jahr 2023 1.549,0 Millionen US-Dollar aufgrund seiner breiten Anwendbarkeit bei der Nachrüstung bestehender Kraftwerke und Industrieanlagen.

Nach Abscheidungsquelle (Stromerzeugung, Öl und Gas, Zement, Eisen und Stahl): Das Segment der Stromerzeugung hielt im Jahr 2023 39,12 % des Marktes, aufgrund seines erheblichen Beitrags zu den globalen CO₂-Emissionen und der zunehmenden Einführung von Technologien zur Kohlenstoffabscheidung in Kraftwerken, die auf fossilen Brennstoffen basieren.

Nach Anwendung (EOR (Enhanced Oil Recovery), Geological Storage, Utilization (CCU)): Das Segment der geologischen Lagerung wird aufgrund seines langfristigen Sequestrierungspotenzials und der wachsenden regulatorischen Unterstützung für dauerhafte Speicherung voraussichtlich bis 2031 2.726,5 Millionen US-Dollar erreichenKohlendioxidLagerung in tiefen unterirdischen Formationen.

Nach Servicetyp (Abscheidung, Transport, Lagerung): Das Transportsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,95 % wachsen, was auf den Ausbau der überregionalen CO₂-Pipeline-Infrastruktur und den zunehmenden Bedarf an effizienter Logistik zwischen Abscheidungs- und Lagerorten zurückzuführen ist.

Markt für Kohlenstoffabscheidung und -speicherungRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

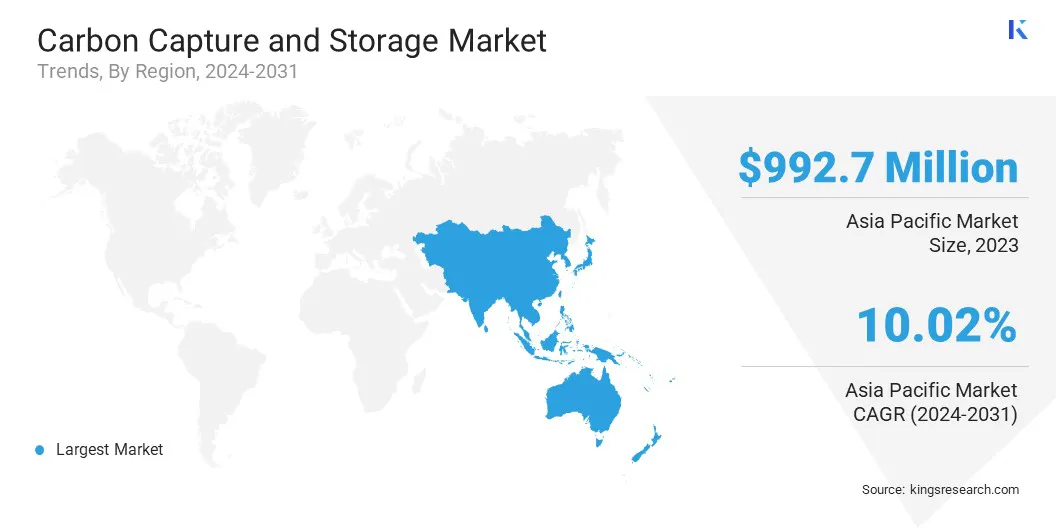

Der Marktanteil der Kohlenstoffabscheidung und -speicherung im asiatisch-pazifischen Raum lag im Jahr 2023 auf dem Weltmarkt bei rund 42,09 %, mit einer Bewertung von 1.301,1 Millionen US-Dollar. Diese Dominanz wird auf die rasche Industrialisierung und zunehmende staatliche Initiativen für Dekarbonisierungstechnologien in großen Volkswirtschaften wie China, Indien und Japan zurückgeführt.

Die Region erlebt einen Anstieg großer CCS-Projekte, insbesondere in den Bereichen Energieerzeugung, Stahl und Chemieproduktion. Nationale Verpflichtungen zur CO2-Neutralität sowie unterstützende regulatorische Rahmenbedingungen wie CO2-Bepreisungsmechanismen und Emissionsreduktionsmandate.

Sie treiben den beschleunigten Einsatz von Technologien zur Kohlenstoffabscheidung und -speicherung in der gesamten Region voran. Die Verfügbarkeit geeigneter geologischer Formationen zur CO₂-Speicherung erhöht die Kapazität der Region zur langfristigen Kohlenstoffbindung weiter.

Im März 2024 gaben ExxonMobil Corporation und Shell bekannt, dass sie von der Regierung Singapurs ausgewählt wurden, die Entwicklung eines grenzüberschreitenden Projekts zur Kohlenstoffabscheidung und -speicherung (CCS) zu leiten. Ziel des S-Hub-Konsortiums ist es, bis 2030 jährlich mindestens 2,5 Millionen Tonnen CO₂ abzuscheiden und dauerhaft zu speichern, wobei der Schwerpunkt auf der Reduzierung der Emissionen aus schwer zu dekarbonisierenden Industrien liegt.

Die europäische CO2-Abscheidungs- und -Speicherungsindustrie wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,26 % wachsen, unterstützt durch strenge Klimarichtlinien, Emissionsreduzierungsziele im Rahmen des europäischen Grünen Deals und erhebliche öffentliche und private Investitionen in kohlenstoffarme Technologien.

Die Region legt einen strategischen Schwerpunkt auf die Entwicklung von Zentren für das Kohlenstoffmanagement, die die Infrastruktur für Abscheidung, Transport und Speicherung integrieren, um mehrere Emittenten zu bedienen. Darüber hinaus beschleunigen Förderprogramme im Rahmen des EU-Innovationsfonds und von Horizon Europe die Kommerzialisierung von CCS-Technologien.

Die Harmonisierung der Regulierungsrahmen in den europäischen Mitgliedsstaaten rationalisiert die Projektgenehmigungsprozesse und stärkt das Vertrauen der Investoren, wodurch Europas Position als globaler Marktführer bei der CO2-Abscheidung und -Speicherung gestärkt wird.

Im März 2025 unterzeichneten ORLEN und Equinor eine Kooperationsvereinbarung zur Erkundung von Möglichkeiten zur Kohlenstoffabscheidung und -speicherung (CCS) in Polen. Ziel der Partnerschaft ist es, potenzielle CO₂-Speicherstandorte zu identifizieren, darunter Standorte an Land und Gebiete im polnischen Teil der Ostsee.

Regulatorische Rahmenbedingungen

In der Europäischen UnionDie Richtlinie 2009/31/EG über die geologische Speicherung von Kohlendioxid regelt die Kohlenstoffabscheidung und -speicherung. Es gewährleistet die sichere geologische Speicherung von CO₂, um Umweltschäden zu verhindern und die Klimaziele der EU zu unterstützen.

Im Vereinigten KönigreichDie Vorschriften zur Speicherung von Kohlendioxid (Lizenzierung usw.) von 2010 regeln die Kohlenstoffabscheidung und -speicherung. Es bietet den rechtlichen Rahmen für die Lizenzierung, den Betrieb und die Überwachung von CO₂-Speicheraktivitäten und gewährleistet den Umweltschutz und die langfristige Eindämmung im Einklang mit den nationalen Klimazielen.

In Kanada, DieVerordnung zur CO2-Sequestrierung von Besitztümern(Alberta-Verordnung 68/2011) regelt die Kohlenstoffabscheidung und -speicherung, indem sie den Genehmigungs- und Leasingprozess für die CO₂-Sequestrierung umreißt und sicherstellt, dass Projekte den Provinzstandards entsprechen.

In AustralienDer Offshore Petroleum and Greenhouse Gas Storage Act 2006 regelt die Exploration und Erschließung von Offshore-Erdölressourcen sowie die Injektion und Speicherung von Treibhausgasen in Commonwealth-Gewässern.

Wettbewerbslandschaft

Die Branche der CO2-Abscheidung und -Speicherung steht im harten Wettbewerb mit etablierten multinationalen Energiekonzernen, spezialisierten Technologieentwicklern und aufstrebenden Innovatoren. Marktteilnehmer verfolgen aktiv strategische Kooperationen, Fusionen und Übernahmen, um ihre technologischen Fähigkeiten und ihre geografische Präsenz zu erweitern.

Erhebliche Investitionen in Forschung und Entwicklung zielen darauf ab, die Erfassungseffizienz zu verbessern, die Betriebskosten zu senken und die Kommerzialisierung fortschrittlicher Speicherlösungen zu beschleunigen.

Unternehmen setzen zunehmend auf integrierte Dekarbonisierungsstrategien wie die Nutzung von Kohlendioxid und die Produktion von kohlenstoffarmem Wasserstoff, um ihren Marktwert und ihre Wettbewerbsfähigkeit im Rahmen der Energiewende zu steigern.

Im Juni 2024 gab Shell Canada Pläne bekannt, zwei Initiativen zur Kohlenstoffabscheidung und -speicherung voranzutreiben: Das Polaris-Projekt, das die Abscheidung von 650.000 Tonnen CO₂ pro Jahr in seinem Werk in Scotford zum Ziel hat, und der Atlas Carbon Storage Hub, der in Zusammenarbeit mit ATCO EnPower entwickelt wurde, um eine dauerhafte unterirdische Speicherung zu ermöglichen. Beide Projekte sollen bis 2028 den Betrieb aufnehmen.

Wichtige Unternehmen im Markt für Kohlenstoffabscheidung und -speicherung:

Im März 2025, Baker Hughes und Frontier Carbon Solutions, LLC. hat eine Partnerschaft geschlossen, um groß angelegte Kohlenstoffabscheidungs- und -speicherungs- sowie Energielösungen in den USA voranzutreiben. Im Rahmen dieser Partnerschaft wird Baker Hughes Technologie für die CO₂-Komprimierung, Bohrlochkonstruktion und Überwachung liefern, um Frontiers Sweetwater Carbon Storage Hub in Wyoming zu unterstützen.

Im September 2024, Eni S.p.A. und Snam SPA Ravenna CCS, Italiens erstes Projekt zur Kohlenstoffabscheidung und -speicherung. In Phase 1 werden jährlich 25.000 Tonnen CO₂ aus einer Gasanlage abgeschieden und in einem erschöpften Offshore-Gasfeld gespeichert. Das vollständig mit erneuerbaren Energien betriebene Projekt soll ein wichtiger CO₂-Speicherknotenpunkt für Südeuropa werden.

Im Juni 2024, führte Verra VM0049 ein, eine neue Methode im Rahmen seines Verified Carbon Standard für die Kohlenstoffabscheidung und -speicherung. Das Framework unterstützt die Entfernung und Reduzierung von CO₂ durch modulare Komponenten für Abscheidung, Transport und Lagerung und ermöglicht so eine flexible und skalierbare Projektentwicklung.

Im Oktober 2023, SLB hat eine Lösung zur Überprüfung und Bewertung von Kohlenstoffspeichern eingeführt, um die Eignung von Standorten für Projekte zur Kohlenstoffabscheidung, -nutzung und -speicherung durch die Bewertung technischer, wirtschaftlicher und risikobezogener Faktoren zu beurteilen.

Im September 2023, gab ADNOC eine endgültige Investitionsentscheidung zur Entwicklung des Habshan bekanntKohlenstoffabscheidung, -nutzung und -speicherung (CCUS)Projekt mit dem Ziel, jährlich 1,5 Millionen Tonnen CO₂ abzuscheiden und dauerhaft zu speichern. Diese Initiative zielt darauf ab, die CO2-Abscheidungskapazität von ADNOC auf 2,3 Millionen Tonnen pro Jahr zu erhöhen und so das Ziel des Unternehmens zu unterstützen, bis 2045 Netto-Null-Emissionen zu erreichen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Kohlenstoffabscheidung und -speicherung im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.