Gebäudeintegrierte Photovoltaik-Marktgröße, Anteil, Wachstum und Branchenanalyse, nach Technologie (kristallines Silizium, Dünnschicht, andere), nach Anwendung (Dächer, Wände, Glas, Fassade), nach Endbenutzer (Wohngebäude, Gewerbe, Industrie) und regionale Analyse, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Versha V. | Zuletzt aktualisiert: October 2025

Gebäudeintegrierte Photovoltaik (BIPV) sind photovoltaische Materialien, die in die Struktur von Gebäuden wie Dächer, Fassaden, Fenster oder Oberlichter integriert werden und dort sowohl als Bauteile als auch als Solarstromquellen dienen.

Diese Systeme ersetzen herkömmliche Baumaterialien in Teilen der Gebäudehülle und erzeugen erneuerbare Energie vor Ort und unterstützen so Energieeffizienz, architektonische Gestaltungsflexibilität und Nachhaltigkeit im modernen Bauwesen.

Der BIPV-Markt ist nach Technologien segmentiert, die Dünnschicht-, kristallines Silizium und neue Photovoltaiklösungen abdecken, nach Endverbrauchern, die den Wohn-, Gewerbe- und Industriesektor umfassen, und nach Anwendungen, die Dächer, Fassaden, Verglasungen, Beschattung und andere architektonische Elemente umfassen.

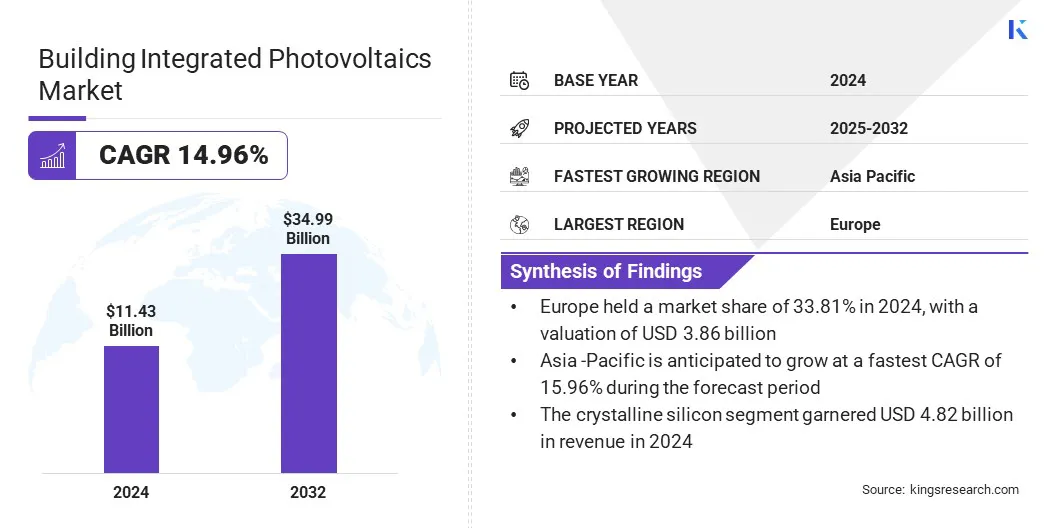

Die globale Marktgröße für gebäudeintegrierte Photovoltaik wurde im Jahr 2024 auf 11,43 Milliarden US-Dollar geschätzt und wird voraussichtlich von 13,11 Milliarden US-Dollar im Jahr 2025 auf 34,99 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,96 % im Prognosezeitraum entspricht.

Der Markt wird durch den steigenden Energiebedarf und die daraus resultierende Einführung erneuerbarer Energielösungen vor Ort angetrieben. Durch den zunehmenden Einsatz von halbtransparentem und farbigem Photovoltaikglas in der modernen Architektur wächst der Markt weiter.

Wichtige Markt-Highlights:

Die weltweite Größe der gebäudeintegrierten Photovoltaikbranche wurde im Jahr 2024 auf 11,43 Milliarden US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 14,96 % wachsen.

Europa hatte im Jahr 2024 einen Marktanteil von 33,81 % bei einer Bewertung von 3,86 Milliarden US-Dollar.

Das Segment kristallines Silizium erzielte im Jahr 2024 einen Umsatz von 4,82 Milliarden US-Dollar.

Das Segment Dächer soll bis 2032 einen Wert von 9,19 Milliarden US-Dollar erreichen.

Das kommerzielle Segment hatte im Jahr 2024 einen Marktanteil von 38,61 %.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,96 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für gebäudeintegrierte Photovoltaik tätig sind, gehören SolarWindow Technologies, Inc, AGC Inc, Hanergy.GR, Maxeon Solar, Heliatek GmbH, Tesla, Ertex Solar, Solarday, Onyx Solar Group LLC, Ankara Solar AS, NanoPV Solar Inc, Hermans Techniek, ViaSolis, SOLTECH und Sphelar Power Corporation.

Schnappschuss des gebäudeintegrierten Photovoltaik-Marktberichts

Umfang des Marktberichts über gebäudeintegrierte Photovoltaik

Segmentierung

Einzelheiten

Durch Technologie

Kristallines Silizium,Dünnschicht, andere

Auf Antrag

Dächer, Wände, Glas, Fassade, Sonstiges

Vom Endbenutzer

Wohnen, Gewerbe, Industrie

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Markt für gebäudeintegrierte PhotovoltaikRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der gebäudeintegrierte Photovoltaikmarkt in Europa hatte im Jahr 2024 einen Anteil von rund 33,81 % bei einer Bewertung von 3,86 Milliarden US-Dollar. Diese Dominanz wird auf das starke Engagement der Region für nachhaltige Baupraktiken und die zunehmende Integration von Recyclingtechnologien in die Solarproduktion zurückgeführt.

Der Markt erlebt eine verstärkte Zusammenarbeit zwischen Glasherstellern und PV-Recyclern, um recycelte Photovoltaikmaterialien in neue gebäudeintegrierte Lösungen zu integrieren. Diese Bemühungen tragen zur Reduzierung von Emissionen und zur Verbesserung der Materialeffizienz bei und stehen im Einklang mit den Umweltzielen der Region.

Dem regulatorischen Druck gerecht zu werdenCO2-NeutralitätDas Ziel und die Umsetzung umweltfreundlicher Bauvorschriften beschleunigt die Einführung von BIPV in der gesamten kommerziellen und öffentlichen Infrastruktur.

Hersteller führen Flachglasprodukte ein, die hohe Energieeffizienz mit architektonischer Vielseitigkeit kombinieren und sowohl Design- als auch Umweltstandards erfüllen. Diese Fortschritte tragen weiter zur Marktexpansion in der Region bei.

Im September 2024 ging AGC Glass Europe eine Partnerschaft mit dem Photovoltaik-Recycling-Pionier ROSI einrecyceltPV-Glas in die Flachglasproduktion umzuwandeln und so die Zirkularität und kohlenstoffarme Praktiken zu unterstützen, die bei der nachhaltigen Herstellung von BIPV-Materialien immer wichtiger werden.

Die gebäudeintegrierte Photovoltaikbranche im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 15,96 % wachsen. Dieses Wachstum ist auf die zunehmende Zusammenarbeit zwischen Solartechnikanbietern und Baustoffherstellern in der Region zurückzuführen.

Regionale Akteure führen integrierte Photovoltaiksysteme ein, die den Standards für bauliche Sicherheit und Energieeffizienz entsprechen und gleichzeitig umfassendere Nachhaltigkeitsziele unterstützen. Diese Entwicklungen ermöglichen den Einsatz energieerzeugender Gebäudekomponenten in Wohn-, Gewerbe- und öffentlichen Infrastrukturprojekten.

Der regionale Fokus auf die Erreichung einer Netto-Null-Bauweise und die Verringerung der Netzabhängigkeit beschleunigt die Nachfrage nach BIPV-Lösungen, die Funktionalität mit der Erzeugung erneuerbarer Energien verbinden, und stärkt so das Marktwachstum weiter.

Im Juli 2024 formalisierten Kingspan und LONGi eine strategische Partnerschaft zur gemeinsamen Entwicklung und Förderung von BIPV- und BAPV-Solarsystemen, die leistungsstarke Baumaterialien mit fortschrittlicher Solartechnologie kombinieren, um Netto-Null-Energieziele im Bausektor zu unterstützen.

Markt für gebäudeintegrierte PhotovoltaikÜberblick

Die Umsetzung groß angelegter Solarinitiativen auf Dächern trägt maßgeblich zum Wachstum des Marktes bei.

Einfache Finanzierungsmöglichkeiten und eine schnelle Auszahlung der Subventionen ermöglichen eine breite Akzeptanz in städtischen und halbstädtischen Gebieten. Darüber hinaus ermutigen die Umweltvorteile und finanziellen Einsparungen die Verbraucher, Solarlösungen direkt in Gebäudestrukturen zu integrieren.

Im Februar 2024 stellte die indische Regierung dem Premierminister Surya Ghar Muft Bijli Yojana eine Haushaltszuweisung von rund 9 Milliarden US-Dollar zur Verfügung, um die Einführung von Solaranlagen auf Dächern durch Subventionen und sicherheitsfreie Kredite für Privathaushalte zu fördern. Das Programm steigert die Nachfrage nach integrierten Lösungen wie BIPV im wachsenden städtischen Wohnungsbausektor.

Markttreiber

Steigender Energiebedarf

Die steigende Nachfrage nach Strom im Wohn-, Gewerbe- und Industriesektor treibt den Markt an. Die zunehmende Urbanisierung, die Elektrifizierung der Mobilität und die Abhängigkeit von digitaler Infrastruktur steigern den globalen Energieverbrauch erheblich.

BIPV bieten eine effiziente Lösung, indem sie die Erzeugung von Solarstrom vor Ort über Dächer, Fassaden und andere strukturelle Oberflächen ermöglichen. Diese Systeme tragen dazu bei, die Abhängigkeit vom Stromnetz zu verringern und gleichzeitig nachhaltige Entwicklungsziele zu unterstützen. Darüber hinaus treibt der zunehmende Fokus der Regierung auf dezentrale Energie den Markt voran.

Im Jahr 2024 installierte die US-amerikanische Solarindustrie eine Kapazität von fast 50 GWdc, ein Anstieg von 21 % gegenüber 2023. Der steigende Energiebedarf in städtischen Gebieten erhöht den Bedarf an integrierten Lösungen für erneuerbare Energien wie BIPV, um den Strombedarf nachhaltig zu decken.

Marktherausforderung

Hohe Erstinstallationskosten

Eine zentrale Herausforderung auf dem Markt für gebäudeintegrierte Photovoltaik sind die hohen Erstinstallationskosten im Vergleich zu herkömmlichen Baumaterialien und herkömmlichen Solarmodulen.

Die Integration von PV-Komponenten in Gebäudefassaden, Dächer oder Fenster erfordert individuelle Designs, fortschrittliche Materialien und qualifizierte Arbeitskräfte, was die Vorlaufkosten erheblich erhöht. Die begrenzte Verfügbarkeit standardisierter BIPV-Produkte erhöht die Komplexität der Beschaffung und Installation zusätzlich.

Marktteilnehmer investieren in die Kostenoptimierung durch modulare BIPV-Designs und vorgefertigte Komponenten, die die Installation vereinfachen und den Arbeitsaufwand reduzieren. Sie arbeiten schon früh in der Entwurfsphase mit Baufirmen und Architekten zusammen, um die Integration zu optimieren und die Engineeringkosten zu senken.

Darüber hinaus bieten Akteure Finanzierungsmodelle und Leasingoptionen an, um BIPV-Systeme für kostenbewusste Privat- und Gewerbekunden zugänglicher zu machen.

Markttrend

Zunehmender Einsatz von halbtransparentem und farbigem Photovoltaikglas

Ein wichtiger Markttrend ist der zunehmende Einsatz von halbtransparentem und farbigem Photovoltaikglas in der modernen Architektur.Entwickler und Architekten bevorzugen diese Materialien zunehmend für Fassaden, Vordächer und Oberlichter, da sie die Energieerzeugung nahtlos in die architektonische Gestaltung integrieren können.

Dieser Trend veranlasst Hersteller dazu, anpassbare Farben, Texturen und Transparenzgrade anzubieten und eine größere Designflexibilität zu ermöglichen. Diese wachsende Präferenz führt zu einer zunehmenden Einführung von BIPV in kommerziellen, öffentlichen und institutionellen Projekten zur funktionalen Energieleistung.

Im Oktober 2024 brachte Trinasolar Evergreen, eine BIPV-Einheit von Trina Solar, vier neue integrierte Solarprodukte für öffentliche, industrielle und Infrastrukturanwendungen auf den Markt. Die neuen Lösungen wie Solarfliesen, Industriewände, PV-Lärmschutzwände und farbiges PV-Glas sind mit fortschrittlicher TOPCon-Technologie ausgestattet und demonstrieren wachsende Innovation und Diversifizierung auf dem BIPV-Markt, um den sich wandelnden architektonischen und energetischen Anforderungen gerecht zu werden.

Marktsegmentierung:

Nach Technologie (kristallines Silizium, Dünnschicht und andere): Das Segment kristallines Silizium erwirtschaftete im Jahr 2024 aufgrund seiner hohen Effizienz, Haltbarkeit und breiten Verfügbarkeit für Bauanwendungen 4,82 Milliarden US-Dollar.

Nach Anwendung (Dächer, Wände, Glas, Fassade und andere): Das Dachsegment hielt im Jahr 2024 aufgrund der einfachen Integration in bestehende Strukturen und der starken Nachfrage nach solarbetriebenen Dachsystemen einen Marktanteil von 26,23 %.

Nach Endverbraucher (Wohn-, Gewerbe- und Industriebereich): Das Gewerbesegment wird aufgrund erhöhter Investitionen bis 2032 voraussichtlich 13,37 Milliarden US-Dollar erreichengrüne Gebäudeund nachhaltige Infrastrukturentwicklung.

Regulatorische Rahmenbedingungen

In den USADas Department of Energy (DOE) überwacht die Regulierung und Entwicklung von BIPV durch Initiativen zur Unterstützung von Solarinnovationen, Bauvorschriften und Energieeffizienzstandards.

In ChinaDas Ministerium für Wohnungsbau und Stadt-Land-Entwicklung (MOHURD) reguliert BIPV, indem es Standards für umweltfreundliches Bauen, energieeffiziente Bauvorschriften und Richtlinien für Solarinstallationen durchsetzt.

In IndienDas Ministerium für neue und erneuerbare Energien (MNRE) überwacht die BIPV-Vorschriften und fördert deren Einführung durch politische Rahmenbedingungen, finanzielle Anreize und nationale Solarmissionen.

Wettbewerbslandschaft

Wichtige Akteure auf dem Markt für gebäudeintegrierte Photovoltaik gründen strategische Joint Ventures, um die Kommerzialisierung integrierter Solartechnologien zu beschleunigen, die auf Gebäudehüllen zugeschnitten sind. Sie entwickeln multifunktionale Photovoltaikanlagen, die die Energiegewinnung mit architektonischen Elementen wie Wänden und Fenstern kombinieren.

Die Akteure bauen den Einsatz von BIPV sowohl bei Neubau- als auch bei Renovierungsprojekten aktiv aus, indem sie Lösungen anbieten, die sowohl funktionale als auch ästhetische Zwecke erfüllen. Marktteilnehmer zielen auf umweltbewusste Sektoren ab, indem sie Technologien fördern, die Dekarbonisierungsziele unterstützen.

Darüber hinaus stärken sie die Vertriebsnetze und verbessern die Produktsichtbarkeit, um die Marktdurchdringung in den Segmenten Wohn-, Gewerbe- und öffentliche Infrastruktur zu erhöhen.

Im April 2024 gründeten Kaneka und Taisei ein Joint Venture, G.G. Energy Corporation, um Green Multi Solar zu vermarkten, ein integriertes PV-System für Gebäudewände und Fenster, das die Einführung von BIPV in neuen und Nachrüstungsprojekten mit dem Ziel der CO2-Neutralität unterstützt.

Wichtige Unternehmen im Markt für gebäudeintegrierte Photovoltaik:

Im Januar 2025Das Schweizer Startup Climacy brachte ein halbtransparentes 400-W-Glas-Glas-BIPV-Panel mit 20 % Lichtdurchlässigkeit auf den Markt, das für den Einsatz in Dächern und Fassaden von Wohn-, Gewerbe- und Industriegebäuden konzipiert ist.

Im Juli 2024, JinkoSolar ging ein Joint Venture mit RELC und Vision Industries ein, um eine Anlage im Wert von 1 Milliarde US-Dollar in Saudi-Arabien zu bauen. Diese Anlage verfügt über eine jährliche Kapazität von 10 GW zur Herstellung hocheffizienter Solarzellen und -module und zielt darauf ab, die regionale Solarversorgungskette zu stärken.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für gebäudeintegrierte Photovoltaik im Prognosezeitraum?

Wie groß war der Markt im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region ist im prognostizierten Zeitraum die am schnellsten wachsende Marktregion?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für gebäudeintegrierte Photovoltaik

Markt für gebäudeintegrierte Photovoltaik