Marktgröße, Anteil, Wachstum und Industrie für Blue Ammoniak, nach Technologie (Dampfmethanreforming (SMR), Autothermiereforming (ATR), partieller Gasoxidation), nach Anwendung (Stromerzeugung, Versand und Meereskraft 2025-2032

Seiten: 150 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Versha V. | Zuletzt aktualisiert : September 2025

Blaues Ammoniak wird aus Erdgas durch Prozesse wie Dampfmethanreforming oder autothermische Reformierung hergestellt, wobei die Kohlenstoffabnahme und -speicherung zur Verringerung der CO₂ -Emissionen reduziert werden.

Der Markt umfasst seine Produktion, Lagerung, Transport- und Nutzung zwischen Stromerzeugung, Schifffahrtskraftstoff, Düngemittel, industriellem Ausgangstock und Wasserstofftransport. Es dient als kohlenstoffarme Alternative in der globalen Energie- und Industrieanwendungen, die sich an die Dekarbonisierungsziele entspricht und die Entwicklung nachhaltiger Kraftstoff- und chemischer Wertschöpfungsketten unterstützt.

Blue Ammoniak Marktübersicht

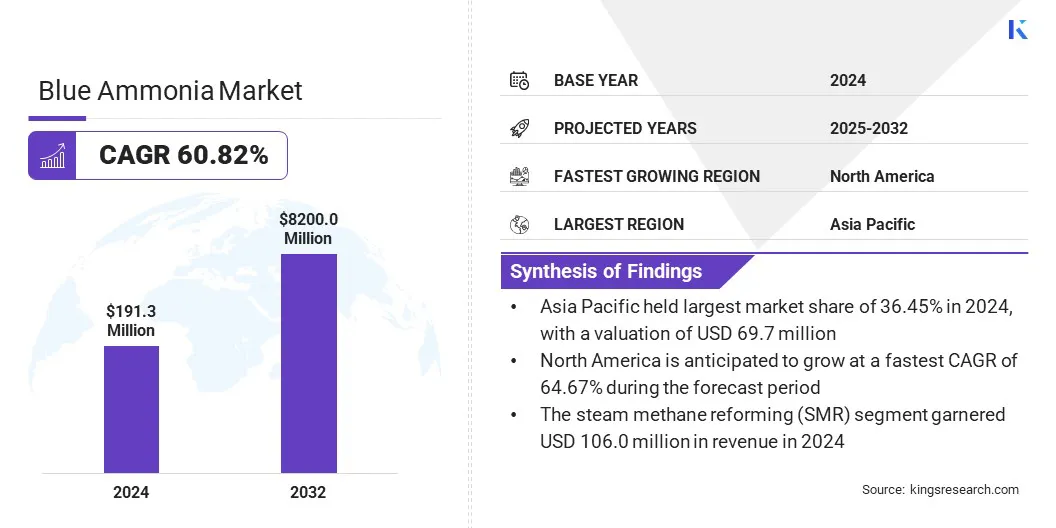

Die globale Marktgröße für blaue Ammoniaks wurde im Jahr 2024 auf USD 191,3 Mio. USD geschätzt und wird voraussichtlich von 294,7 Mio. USD im Jahr 2025 auf 8.200,0 Mio. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 60,82% aufwies.

Dieses schnelle Wachstum wird auf die steigende Nachfrage nach kohlenstoffarmen Brennstoffen, die Ausweitung der CO2-Erfassungs- und -speicher-Technologie und die staatlichen Richtlinien zur Unterstützung sauberer Energieübergänge zurückzuführen. Die zunehmende Einführung in der Produktion von Stromerzeugung, Versand und Düngemittel sowie der Rolle als Wasserstoffträger unterstützt die Markterweiterung weiter.

Schlüsselhighlights

Die Größe der blauen Ammoniakindustrie betrug im Jahr 2024 USD 191,3 Millionen.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 60,82% wachsen.

Der asiatisch -pazifische Raum hatte im Jahr 2024 einen Anteil von 36,45% im Wert von 69,7 Mio. USD.

Das Segment Steam Methan Reforming (SMR) erzielte 2024 einen Umsatz von 106,0 Mio. USD.

Das Segment Dünger und Chemikalien wird voraussichtlich bis 2032 in Höhe von 2.539,4 Mio. USD erreichen.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 64,67% wachsen.

Major companies operating in the blue ammonia market are Giammarco-Vetrocoke, KAPSOM plc, Topsoe A/S, LSB Industries, Kellogg Brown & Root LLC, Johnson Matthey, Saudi Arabian Oil Co., OCI, Uniper SE, CF Industries Holdings, Inc., Qatar Fertiliser Company, Yara, Linde PLC, Exxon Mobil Corporation, and Casale SA.

Steigende Investitionen erleichtern die Einrichtung großer Kohlenstoffmonmoniakproduktionsprojekte und die Einführung fortschrittlicher Technologien, einschließlich hoher Effizienzreforming und hybrider Wasserstoffintegration.

Diese Finanzierung unterstützt Forschung, modulare Infrastruktur und Prozessoptimierung, Verbesserung der Skalierbarkeit und Kosteneffizienz. Dies ermöglicht eine schnellere Kommerzialisierung, stärkt die Lieferketten und positioniert die Branche, um die zunehmende Nachfrage zu befriedigenStromerzeugung, Versand- und Industriesektoren und gleichzeitig die Dekarbonisierungsziele vorantreiben.

Marktfahrer

Günstige Regierungspolitik

Der Markt für blaue Ammoniaks verzeichnet ein starkes Wachstum, hauptsächlich aufgrund unterstützender staatlicher Richtlinien und Kohlenstoffvorschriften, die die Produktion der sauberen Wasserstoff, die Kohlenstoffabdeckung und die Energie mit kohlenstoffarmen Energie fördern. Diese Richtlinien verringern die finanziellen Risiken, verbessert die Durchführbarkeit des Projekts und beschleunigen groß angelegte Einsatz von Blue Ammoniakanlagen.

Länder wie die USA, Kanada, Japan, Südkorea, Deutschland, Großbritannien und Indien haben regulatorische Rahmenbedingungen eingeführt, die die Investitionen in Kohlenstofferfassung und Wasserstoffbasis fördern. Solche staatlichen Maßnahmen verbessern die Rolle von Blue Ammonia bei der Dekarbonisierung der Stromerzeugung, des Versands und des Industriesektors, wodurch seine Position im globalen Energieübergang gestärkt wird.

Marktherausforderung

Hohe Produktionskosten

Eine große Herausforderung, die die Expansion des Blue-Ammoniak-Marktes behindert, sind die hohen Produktionskosten, die durch teure Wasserstoff-Futtermittel, energieintensive Prozesse und erhebliche Kapitalinvestitionen in die Reformtechnologien zurückzuführen sind.

Diese Faktoren machen blaues Ammoniak weniger preiswidrig als konventionelles Ammoniak, was die Akzeptanz in den Bereichen Stromerzeugung, Schifffahrt und Industrie einschränkt. Darüber hinaus beeinträchtigen die begrenzte Verfügbarkeit von kostengünstigen Wasserstoff- und Skalierungskomplexitäten die Marktausdehnung.

Die Hersteller berücksichtigen diese Herausforderung, indem sie in Hybridproduktionsmethoden investieren, die blaue und grüne Wasserstoff kombinieren, die Energieeffizienz bei Reformierungsprozessen verbessern und alternative Rohstoffe untersuchen. Darüber hinaus entwickeln Unternehmen skalierbare Elektrolyzer-Technologien, um nach und nach erneuerbare Wasserstoff zu integrieren und die Abhängigkeit von Inputs auf fossilen Basis zu verringern.

Im September 2024 hat Ohmium International mit Ten08 Energy PEM -Elektrolysexpansen für ein 500 -MW -Clean Ammoniakprojekt in Texas zusammengestellt. Das Projekt wird jährlich 1,4 Millionen Tonnen durch beide blauen Ammoniak aus Erdgas mit Kohlenstoffeinschaffung und produzierenGrünes Ammoniakaus erneuerbaren Energien.

Markttrend

Integration von CCs und fortschrittlichen Technologien

Der Markt für blaue Ammoniak erlebt einen bemerkenswerten Trend zur IntegrationCO2 -Erfassung und -speicher (CCS)mit fortschrittlichen Produktionstechnologien. Diese Integration ermöglicht eine groß angelegte Emissionsreduzierung und die Unterstützung der Energiesicherheit und der industriellen Dekarbonisierung. CCS erfasst und speichert Kohlenstoff effektiv, die während der Produktion erzeugt werden, wodurch Blue Ammoniak zu einer zuverlässigen Option mit kohlenstoffreichem Kohlenstoffbrennstoff ist.

Fortgeschrittene Technologien wie autothermische Reformierung und partielle Oxidation verbessern die Energieeffizienz, senken die Produktionskosten und erweitern die Skalierbarkeit. Diese Innovationen verstärken ihre wichtigste Rolle bei der Übergänge für saubere Energie und unterstützen ihre wachsende Einführung in Bezug auf Stromerzeugung, Versand und industrielle Anwendungen.

Im September 2024 haben McDermott und BW Offshore zusammengearbeitet, um die Offshore -Blue -Ammoniak -Produktion mit einer floatenden Produktionsstraße und -Floading (FPSO) zu entwickeln. Die Partnerschaft nutzt die FPSO -Expertise von BW Offshore und die Ingenieur- und Projektausführungsfähigkeiten von McDermott, um nachhaltige Blue Ammoniaklösungen im globalen Energieübergang voranzutreiben.

Nach Technologie (Dampfmethanreforming (SMR), Autothermesreformierung (ATR) und partieller Oxidation von Gas): dieDampfmethanreformierung (SMR)Segment verdiente 2024 USD 106,0 Mio. USD, hauptsächlich aufgrund seiner etablierten Infrastruktur und Kosteneffizienz bei der groß angelegten Ammoniakproduktion.

Durch Anwendung (Stromerzeugung, Schifffahrt und Meeresbrennstoff, Düngemittel & Chemikalien, industrielle Ausgangsmaterial, Wasserstoffträger und Export und andere): Das Segment Dünger und Chemikalien hielt 2024 einen Anteil von 34,56%, die durch eine anhaltende Nachfrage nach Ammonia als Schlüsselfeind der globalen Fertilizerproduktion angeheizt wurden.

Regionale Analyse des blauen Ammoniakmarktes

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Markt für blaue Ammoniak im asiatisch-pazifischen Raum machte 2024 einen erheblichen Anteil von 36,45% im Wert von 69,7 Mio. USD aus. Diese Dominanz wird durch die starken Dekarbonisierungsziele der Region und die wachsende Betonung sauberer Energielösungen unterstützt.

Regierungen und Industrien investieren zunehmend in kohlenstoffarme Ammoniak- und Wasserstoffinfrastruktur, einschließlich fortschrittlicher Technologien für die Umwandlung von Ammoniak-zu-Wasserstoff, um den steigenden Energiebedarf zu decken und gleichzeitig die Treibhausgasemissionen zu reduzieren. Der Fokus der Region auf die Verwendung von Ammoniak als vielseitiger Energieträger in der Stromerzeugung und der industriellen Anwendungen unterstützt das regionale Marktwachstum und fördert die Einführung in großem Maßstab und den technologischen Fortschritt.

Im Februar 2024 arbeitete Arealium mit Topsoe zusammen, um eine Ammoniakrissanlage in Ulsan, Südkorea, mithilfe der H2Retake -Technologie von Topsoe zu bauen. Die Anlage wird jährlich mit kohlenstoffarmen Ammoniak in 75.000 Tonnen Wasserstoff umwandeln. Die Produktion wird voraussichtlich 2027 beginnen, um die Dekarbonisierungsziele Südkoreas zu unterstützen.

Die Nordamerika Blue Ammoniakindustrie wird voraussichtlich im Prognosezeitraum die schnellste CAGR von 64,67% registrieren. Dieses Wachstum wird durch strategische Kooperationen angetrieben, die sich auf die Entwicklung großer Kohlenstoff-Ammoniakproduktionsanlagen konzentrieren. Durch die Nutzung kombinierter Fachkenntnisse in der Ammoniaksynthese, der Kohlenstoffabdeckung und der Infrastrukturmanagement verbessern diese Partnerschaften die Betriebseffizienz und ermöglichen die Produktion mit hoher Kapazität.

Solche Initiativen unterstützen signifikante CO₂-Emissionsreduzierungen, verstärken regionale Energieübergangsziele und positionieren Nordamerika als Schlüsselmarkt für sauberes Ammoniak- und Wasserstoffversorgung, wobei der Anbau der industriellen und Stromerwindefragedachfrage gerecht wird.

Im April 2025 bildete die CF-Industrie ein Joint Venture mit Jera Co., Inc. und Mitsui & Co., Ltd., um am Blue Point Complex in Louisiana mit kohlenstoffarmen Ammoniak mit kohlenhydratartigen kohlenstoffarmen) zu konstruieren, zu produzieren und abzuheben. Die Anlage wird über 95% der CO₂ erfassen, wobei die Produktion voraussichtlich im Jahr 2029 und eine jährliche Kapazität von 1,4 Millionen Tonnen beginnt.

Regulatorische Rahmenbedingungen

In den USADie Environmental Protection Agency (EPA) reguliert die Emissionen, die Luftqualität und die Einhaltung der Umwelt für Ammoniakproduktionseinrichtungen und sorgt dafür, dass die nationalen Umweltstandards eingehalten werden.

In Europa, Die Europäische Chemikalienagentur (Echa) und die Europäische Kommission überwachen die chemische Sicherheit, Emissionen und Nachhaltigkeitskonformation in den Ammoniak- und verwandten chemischen Industrien.

In ChinaDas Ministerium für Ökologie und Umwelt (MEE) regelt die industriellen Emissionen, die chemische Sicherheit und die Umweltüberwachung.

In JapanDas Ministerium für Wirtschaft, Handel und Industrie (Meti) und das Umweltministerium (MOE) erzwingen die Produktionsstandards, die chemische Handhabung und die Umweltauswirkungen.

In IndienDas Central Pollution Control Board (CPCB) stellt Emissionsnormen fest, überwacht den industriellen Betrieb und stellt sicher, dass die Ammoniakherstellung mit den Umweltvorschriften übereinstimmt.

Wettbewerbslandschaft

Wichtige Akteure in der Blue -Ammoniak -Branche stärken ihre Marktpositionen aktiv durch strategische Partnerschaften und Akquisitionen. Unternehmen arbeiten mit Energie-, Chemikal- und Technologiepartnern zusammen, um mit kohlenstoffarmen Ammoniakproduktionsanlagen mit kohlenstoffarmen Produkten zu entwickeln und die technologischen Fähigkeiten zu erweitern.

Darüber hinaus ermöglichen Akquisitionen vorhandener sauberer Ammoniakprojekte und Technologieplattformen eine schnelle Skalierung, verbessern die Produktionskapazität und den sicheren Zugang zu fortgeschrittenen CO2-Erfassungs- und Lösungen mit niedriger Aufnahme. Diese Strategien ermöglichen es wichtigen Akteuren, Ressourcen zu konsolidieren, den Betrieb zu optimieren und die Marktdurchdringung weltweit zu beschleunigen.

Im September 2024 erwarb Woodside OCI Clean Ammoniak Holding B.V., ein Ammoniakprojekt mit niedrigerem Kohlenstoff in Texas. Das Projekt wird Ammoniak mit weniger als 35% igen Lebenszyklusemissionen von herkömmlichem Ammoniak produzieren, wodurch 2026 die erste Produktion im Jahr 2025 und im niedrigeren Kohlenstoff-Ammoniak abzielt und die Strom-, Meeres- und Industrieanwendungen unterstützt.

Im Mai 2025Marubeni und Exxonmobil unterzeichneten jährlich eine langfristige Abnahmevereinbarung für 250.000 Tonnen kohlenstoffarme Ammoniak aus ExxonMobils Baytown-Anlage in Texas. Marubeni wird das Ammoniak hauptsächlich für das Kobe-Kraftwerk liefern und eine Eigenkapitalbeteiligung an der Einrichtung erwerben, wodurch die Dekarbonisierung Japans und die globale Ammoniak-Lieferkette mit kohlenstoffarmen Ammoniak-Kette unterstützt werden.

Im Mai 2024, Thyssenkrupp Uhde und Johnson Matthey haben ein Memorandum of Understanding unterzeichnet, um eine integrierte Lösung für die Produktion von Blue Ammoniak zu bieten. Die Partnerschaft kombiniert den UHDE -Ammoniakprozess von Thyssenkrupp Uhde mit der LCH -Technologie von Johnson Matthey und ermöglicht bis zu 99% CO₂ -Erfassungsmaßnahmen und Unterstützung der globalen Dekarbonisierungsbemühungen.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Blue Ammoniakmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Blauer Ammoniakmarkt

Blauer Ammoniakmarkt