Marktgröße, Anteil, Wachstum und Branchenanalyse für Luftstarter, nach Motortyp (Dieselmotoren, Gasturbinen), nach Typ (Turbinenstarter, Flügelradstarter, Getriebeluftstarter), nach Vertriebskanal (OEMs, Aftermarket), nach Endverbrauchsbranche und regionaler Analyse, 2024-2031

Seiten: 160 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Sharmishtha M. | Zuletzt aktualisiert: Februar 2026

Der Markt bezieht sich auf die Industrie, die sich mit der Herstellung und Lieferung von pneumatischen Startsystemen für den Start großer Diesel- oder Gasturbinenmotoren beschäftigt. Diese Systeme basieren auf Druckluft, um das Drehmoment zu erzeugen, das zum Starten von Motoren in Anwendungen wie Schiffen, Öl- und Gasbohrinseln, Lokomotiven und Bergbaumaschinen erforderlich ist.

Luftstarter werden aufgrund ihrer Zuverlässigkeit, ihres funkenfreien Betriebs und ihrer Eignung in gefährlichen oder abgelegenen Umgebungen bevorzugt. Der Markt umfasst verschiedene Produkttypen, darunter Turbinen- und Flügelradstarter, sowie unterstützende Komponenten wie Luftbehälter, Ventile und Steuerungssysteme.

Der Bericht beschreibt die Haupttreiber des Marktwachstums sowie eine eingehende Analyse der aufkommenden Trends und sich entwickelnden regulatorischen Rahmenbedingungen, die die Entwicklung der Branche prägen.

Markt für LuftstarterÜberblick

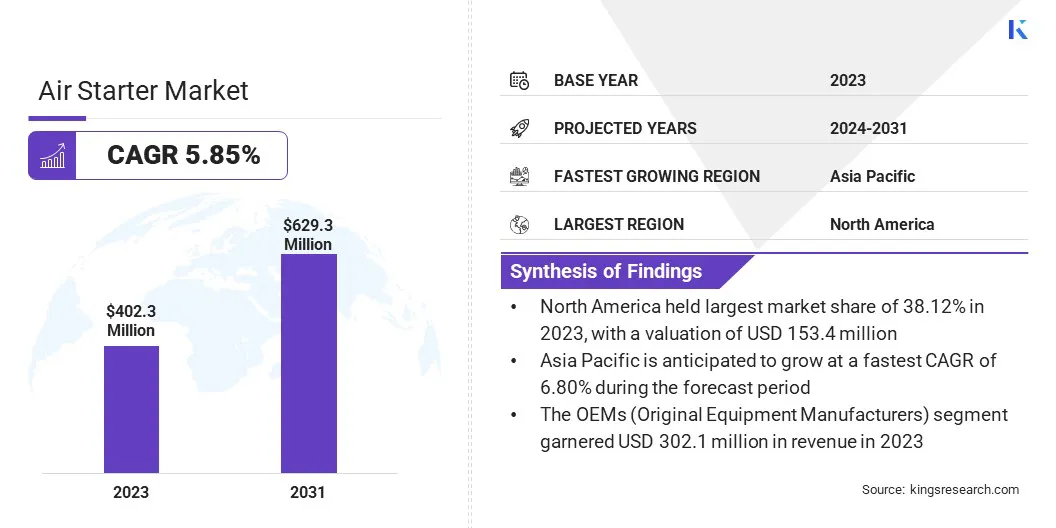

Die Größe des globalen Marktes für Luftstarter wurde im Jahr 2023 auf 402,3 Millionen US-Dollar geschätzt, im Jahr 2024 soll er 422,8 Millionen US-Dollar wert sein und bis 2031 629,3 Millionen US-Dollar erreichen, was einem jährlichen Wachstum von 5,85 % von 2024 bis 2031 entspricht.

Steigende Investitionen in kommerzielle und militärische Flugzeugflotten steigern die Nachfrage nach Luftstarteinheiten, da zuverlässige Triebwerksstartsysteme für die Flottenbereitschaft, Betriebseffizienz und Sicherheit von entscheidender Bedeutung sind.

Zu den wichtigsten in der Luftstarterbranche tätigen Unternehmen gehören Ingersoll Rand, Maradyne Corporation, Caterpillar, KH Equipment, Rheinmetall AG, Honeywell International Inc., TDI, Galí, Powerstart UK, MASCO, MAK Controls & Systems Pvt. Limited und General Electric Company.

Der Markt verzeichnet eine erhebliche Nachfrage, die vor allem auf die steigende Nachfrage nach Nachrüst- und Upgrade-Lösungen zurückzuführen ist. Fluggesellschaften und Industriesektoren ersetzen veraltete, weniger effiziente Startersysteme durch moderne, leistungsstarke Einheiten, um die Zuverlässigkeit und Energieeffizienz zu verbessern. Diese Faktoren tragen zur zunehmenden Verbreitung von Luftstartern sowohl in der kommerziellen als auch in der militärischen Luftfahrt weltweit bei.

Wichtigste Highlights

Die Größe der Luftstarterindustrie belief sich im Jahr 2023 auf 402,3 Millionen US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 5,85 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 38,12 % bei einer Bewertung von 153,4 Mio. USD.

Das Segment Dieselmotoren erwirtschaftete im Jahr 2023 einen Umsatz von 261,9 Millionen US-Dollar.

Das Segment Turbinenstarter wird bis 2031 voraussichtlich 334,0 Millionen US-Dollar erreichen.

Das Segment OEMs (Original Equipment Manufacturers) hatte im Jahr 2023 einen Marktanteil von 75,09 %.

Für das Marinesegment wird im Prognosezeitraum ein CAGR von 6,87 % erwartet.

Der Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,80 % wachsen.

Markttreiber

„Expansion in Luft- und Raumfahrt & Verteidigung“

Der Markt für Luftstarter wird in erster Linie durch die anhaltende Expansion der Luft- und Raumfahrt- und Verteidigungssektoren weltweit angetrieben. Laut derInternationaler Lufttransportverband (IATA),Der gesamte Flugverkehr stieg im Jahr 2024 im Vergleich zu 2023 um 10,4 %. Der internationale Verkehr stieg um 13,6 %, während die Gesamtkapazität um 8,7 % und die internationale Kapazität um 12,8 % zunahm.

Da Nationen in die Modernisierung und Erweiterung ihrer Flugzeugflotten investieren, steigt der Bedarf an zuverlässigen, leistungsstarken Luftstartsystemen. Diese Einheiten spielen eine entscheidende Rolle bei der Gewährleistung schneller und zuverlässiger Triebwerksstarts in geschäftskritischen Szenarien.

Darüber hinaus beschleunigen wachsende globale Modernisierungsprogramme für den Luftverkehr und die Verteidigung die Nachfrage nach fortschrittlichen Luftstarttechnologien für Bodenunterstützungs- und Bordanwendungen weiter.

Marktherausforderung

„Verfügbarkeit alternativer Technologien“

Eine der größten Herausforderungen auf dem Luftstartermarkt ist die wachsende Verfügbarkeit alternativer Technologien wie batteriebetriebene und vollelektrische Starter. Diese Systeme bieten einen leiseren Betrieb, geringere Emissionen und eine einfachere Wartung, was sie zu einer attraktiven Wahl für Branchen macht, die Wert auf Nachhaltigkeit und betriebliche Kosteneffizienz legen.

Um dieser Herausforderung zu begegnen, investieren traditionelle Luftstarterhersteller in Hybridsysteme, verbessern die Energieeffizienz und integrieren Technologien zur Geräuschreduzierung, um wettbewerbsfähig zu bleiben.

Markttrend

„Datenbasierte Diagnose“

Ein wichtiger Trend, der den Luftstartermarkt prägt, ist die Integration datengestützter Diagnose und intelligenter Technologien. Moderne Luftstartgeräte verfügen über integrierte Zustandsüberwachungssysteme, die eine vorausschauende Wartung ermöglichen, unerwartete Ausfallzeiten reduzieren und die Lebensdauer der Geräte verlängern.

Diese intelligenten Einheiten sammeln Leistungsdaten in Echtzeit und ermöglichen es den Bedienern, Verschleiß, Ineffizienzen oder potenzielle Ausfälle zu erkennen, bevor sie auftreten. Dieser Wandel hin zu intelligenter Diagnose verbessert die Betriebszuverlässigkeit und unterstützt außerdem eine kostengünstige Wartungsplanung, was ihn für die Luftfahrt- und Industriebranche wertvoll macht.

Nach Motortyp (Dieselmotoren, Gasturbinen): Das Segment Dieselmotoren erwirtschaftete im Jahr 2023 261,9 Millionen US-Dollar aufgrund der wachsenden Nachfrage nach zuverlässigen Startsystemen in Hochleistungsmotoren, insbesondere in Industrieanwendungen und Energieerzeugungssektoren.

Nach Typ (Turbinenstarter, Flügelradstarter, Getriebeluftstarter): Das Segment der Turbinenstarter hielt im Jahr 2023 aufgrund ihrer wesentlichen Rolle beim Starten von Flugzeugtriebwerken und der steigenden Nachfrage sowohl im kommerziellen als auch im militärischen Luftfahrtsektor 54,09 % des Marktes.

Nach Vertriebskanal [OEMs (Original Equipment Manufacturers), Aftermarket]: Das OEM-Segment wird bis 2031 voraussichtlich 473,1 Millionen US-Dollar erreichen, was auf die kontinuierliche Flottenerweiterung, technologische Fortschritte und einen zunehmenden Fokus auf hocheffiziente und wartungsarme Luftstarterlösungen in der Luftfahrt zurückzuführen ist.

Nach Endverbrauchsindustrie (Öl und Gas, Schifffahrt, Bergbau, Luftfahrt, Sonstige): Das Schifffahrtssegment wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 6,87 % aufweisen, was auf die steigende Nachfrage nach zuverlässigen Luftstartern in Schiffsmotoren und wachsende internationale Handelsaktivitäten zurückzuführen ist.

Markt für LuftstarterRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der Marktanteil von Luftstartern in Nordamerika lag im Jahr 2023 auf dem Weltmarkt bei rund 38,12 %, mit einer Bewertung von 153,4 Millionen US-Dollar. Es wird erwartet, dass Nordamerika aufgrund seiner starken Luft- und Raumfahrt- und Verteidigungssektoren die dominierende Region auf dem Markt bleiben wird.Die USA sind ein wichtiger Knotenpunkt sowohl für den Handel als auch fürMilitärische Luftfahrt, was die Nachfrage nach fortschrittlichen Luftstartsystemen ankurbelt.

Darüber hinaus tragen erhebliche Investitionen in Flottenerweiterungen, Modernisierungsprogramme für die Verteidigung und strenge Betriebssicherheitsstandards zur Marktführerschaft der Region bei. Die robuste Infrastruktur, der technologische Fortschritt und der hohe Flugverkehr der Region werden weiter gestärktseine Position als Marktführer.

Die Luftstarterindustrie im asiatisch-pazifischen Raum steht vor einem deutlichen Wachstum mit einer robusten jährlichen Wachstumsrate von 6,80 % im Prognosezeitraum. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region auf dem Markt, angetrieben durch die schnelle Industrialisierung, die Entwicklung der Infrastruktur und den expandierenden Luftverkehrssektor in Ländern wie Indien und Südostasien.

Laut derIndia Brand Equity FoundationPrognosen zufolge wird Indien bis 2030 zum drittgrößten Fluggastmarkt der Welt werden. Der Luftverkehrssektor des Landes steht vor einem deutlichen Wachstum, wobei die Zahl der Flugzeuge bis 2027 voraussichtlich 1.100 erreichen wird.

Darüber hinaus steigern gestiegene Investitionen in Branchen wie Öl und Gas, Bergbau und Schifffahrt die Nachfrage nach effizienten und zuverlässigen Luftstartsystemen. Der Fokus der Region auf die Modernisierung der Verteidigungsflotten und die Steigerung des Flugverkehrs beschleunigt das Marktwachstum weiter.

Regulatorische Rahmenbedingungen

In IndienDie Generaldirektion Zivilluftfahrt (DGCA) ist die Regulierungsbehörde, die für die Durchsetzung der Vorschriften für die Zivilluftfahrt, der Flugsicherheit und der Lufttüchtigkeitsstandards zuständig ist. Darüber hinaus überwacht es die Flugsicherheitsvorschriften, einschließlich derjenigen für Luftstartsysteme für Flugzeuge.

In der EUDie EASA (Agentur der Europäischen Union für Flugsicherheit) ist für die Festlegung und Durchsetzung von Sicherheitsstandards für Luftfahrtausrüstung, einschließlich Luftstartereinheiten, verantwortlich und sorgt gleichzeitig für Sicherheit und Umweltschutz in der Zivilluftfahrt.

In den USADie FAA (Federal Aviation Administration) regelt die Flugsicherheit und stellt sicher, dass Luftstartsysteme den Vorschriften für die kommerzielle Luftfahrt entsprechen und dabei hohe Sicherheits- und Leistungsstandards einhalten.

Wettbewerbslandschaft

Unternehmen der Luftstarterbranche konzentrieren sich zunehmend auf die Erweiterung ihres Produktportfolios und die Verbesserung des Kundenservice. Wichtige Akteure investieren in fortschrittliche Technologien wie datengestützte Diagnose und vorausschauende Wartung für Luftstartersysteme.

Strategische Partnerschaften, Übernahmen und Umstrukturierungsbemühungen sind ebenfalls üblich, da Unternehmen darauf abzielen, spezialisiertere und effizientere Lösungen bereitzustellen, um der wachsenden globalen Nachfrage und regulatorischen Anforderungen in Branchen wie Luft- und Raumfahrt, Verteidigung und Industrie gerecht zu werden.

Liste der wichtigsten Unternehmen im Luftstarter-Markt:

Ingersoll Rand

Maradyne Corporation

Raupe

KH-Ausrüstung

Rheinmetall AG

Honeywell International Inc.

TDI

Galí

Powerstart UK

MASCO

MAK Controls & Systems Pvt. Beschränkt

General Electric Company

Aktuelle Entwicklungen (Tests)

Im September 2024Rheinmetall hat die Betriebserprobung seiner Electric Air Start Unit (eMSU) bei Air Canada erfolgreich abgeschlossen. Das eMSU verfügt über ein Lithium-Ionen-Batteriesystem und einen elektrisch angetriebenen Turbinenkompressor und demonstrierte seine Fähigkeit, Flugzeugtriebwerke effizient zu starten, darunter den Airbus A220 mit Pratt & Whitney PW1524G-Triebwerken.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Luftstartermarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Sharmishtha ist eine angehende Research-Analystin mit einem starken Engagement für Spitzenleistungen in ihrem Fachgebiet. Sie geht bei jedem Projekt akribisch vor und geht tief ins Detail, um umfassende und aufschlussreiche Ergebnisse zu gewährleisten. Mit Leidenschaft für kontinuierliches Lernen ist sie bestrebt, ihr Fachwissen zu erweitern und in der dynamischen Welt der Marktforschung an der Spitze zu bleiben. Neben der Arbeit liest Sharmishtha gerne Bücher, verbringt Zeit mit Freunden und Familie und engagiert sich für Aktivitäten, die das persönliche Wachstum fördern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.