Marktgröße, Anteil, Wachstum und Branchenanalyse für Luftzerlegungsanlagen, nach Verfahren (kryogen, nicht kryogen), nach Gas (Sauerstoff, Stickstoff, Argon, andere), nach Endverbrauchsindustrie (Eisen und Stahl, Öl und Gas) und regionaler Analyse. 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Versha V. | Zuletzt aktualisiert: October 2025

Luftzerlegungsanlagen sind industrielle Systeme, die dazu dienen, atmosphärische Luft in ihre Hauptbestandteile zu zerlegen: Sauerstoff, Stickstoff und Argon. Diese Anlagen nutzen kryogene und nicht kryogene Verfahren, um hohe Reinheitsgrade für industrielle Anwendungen zu erreichen.

Zu ihren Anwendungen gehören die Metallproduktion, die Energieverarbeitung, die chemische Synthese und die Erzeugung von medizinischem Sauerstoff für Gesundheitseinrichtungen. Der Berichtsumfang umfasst Prozesse, Gasarten und Endverbrauchsindustrien, einschließlich Eisen und Stahl, Öl und Gas, Chemie und Gesundheitswesen.

Markt für LuftzerlegungsanlagenÜberblick

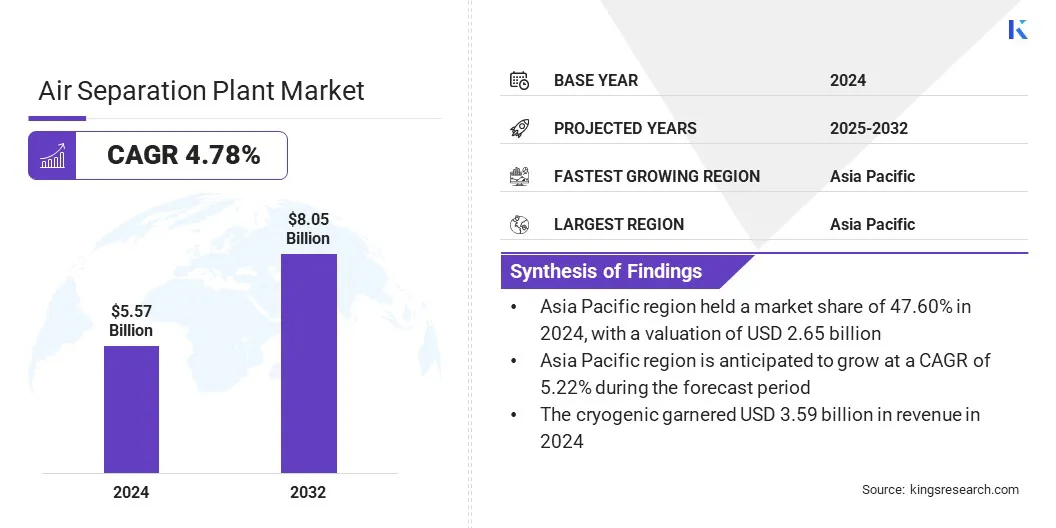

Die globale Marktgröße für Luftzerlegungsanlagen wurde im Jahr 2024 auf 5,57 Milliarden US-Dollar geschätzt und wird voraussichtlich von 5,81 Milliarden US-Dollar im Jahr 2025 auf 8,05 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,78 % im Prognosezeitraum entspricht.

Der Markt wächst aufgrund der hohen Nachfrage aus der Eisen- und Stahlindustrie und der zunehmenden Nachfrage nach hochreinen Edelgasen, darunter Argon, Neon, Krypton und Xenon, in der Elektronik, Halbleiterindustrie und in speziellen Fertigungsanwendungen.

Wichtige Markt-Highlights:

Die Größe der Luftzerlegungsanlagenindustrie belief sich im Jahr 2024 auf 5,57 Milliarden US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 4,78 % wachsen.

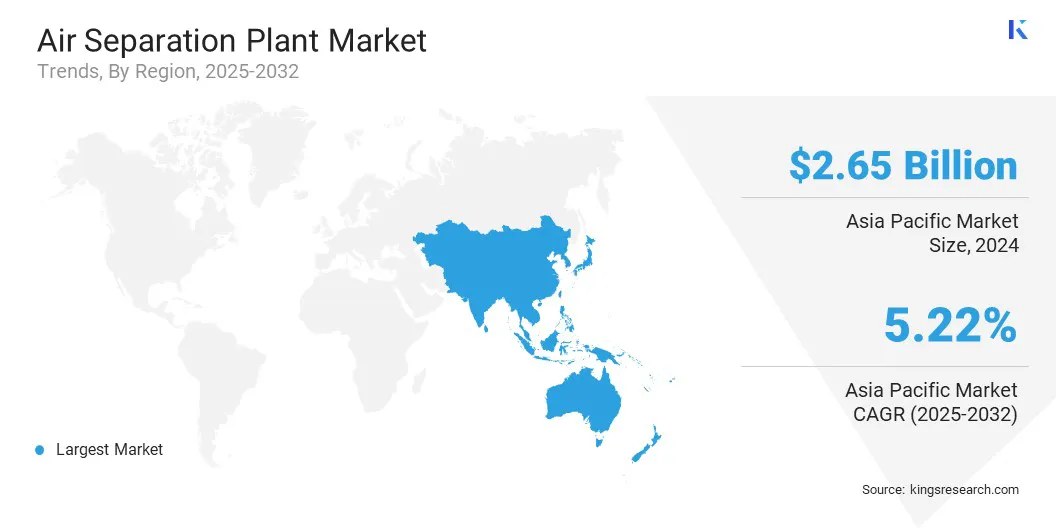

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Marktanteil von 47,60 % bei einer Bewertung von 2,65 Milliarden US-Dollar.

Das kryogene Segment erwirtschaftete im Jahr 2024 einen Umsatz von 3,59 Milliarden US-Dollar.

Das Sauerstoffsegment wird bis 2032 voraussichtlich 4,41 Milliarden US-Dollar erreichen.

Das Eisen- und Stahlsegment wird bis 2032 voraussichtlich 2,98 Milliarden US-Dollar erreichen.

Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,67 % wachsen.

Wichtige Unternehmen, die auf dem Markt für Luftzerlegungsanlagen tätig sind, sind Linde PLC, Air Liquide Engineering & Construction, Air Products and Chemicals, Inc., MITSUBISHI HEAVY INDUSTRIES, LTD., Messer, INOX-Air Products Inc., MATHESON Tri-Gas, Inc., POSCO Holdings Inc., Universal Industrial Gases, LLC, Cryostar, NIKKISO, Sanghi Oxygen, Honeywell International Inc., AIR WATER INC., und Technex.

Der zunehmende Einsatz von kohlenstoffarmem Strom in Luftzerlegungsverfahren zur Reduzierung des CO2-Fußabdrucks unterstützt das Marktwachstum zusätzlich. Betreiber nutzen Solarenergie undWindkraftzur Stromversorgung energieintensiver Prozesse.

Dies unterstützt Nachhaltigkeitsziele und steht im Einklang mit globalen Initiativen zur Emissionsreduzierung. Die Investitionen in Anlagen, die mit grüner Energie betrieben werden, nehmen zu, was es den Herstellern ermöglicht, geringere betriebliche Emissionen zu erzielen und gleichzeitig eine hohe Produktionseffizienz aufrechtzuerhalten.

Im Juni 2024 einigten sich ExxonMobil und Air Liquide darauf, die Produktion von kohlenstoffarmem Wasserstoff und Ammoniak zu unterstützen. Die Partnerschaft umfasst den Transport von kohlenstoffarmem Wasserstoff durch das Pipelinenetz von Air Liquide und den Bau von vier großen modularen Luftzerlegungsanlagen zur Versorgung mit Sauerstoff und Stickstoff. Diese Einheiten werden hauptsächlich kohlenstoffarmen Strom nutzen, um den CO2-Fußabdruck des Projekts zu reduzieren.

Markttreiber

Wachsende Nachfrage aus der Eisen- und Stahlindustrie

Die steigende Nachfrage aus der Eisen- und Stahlindustrie ist ein wesentlicher Treiber des Marktes. Das Wachstum der weltweiten Stahlproduktion, unterstützt durch Infrastrukturprojekte und industrielle Entwicklung, führt zu einer starken Nachfrage nach einer kontinuierlichen Sauerstoffversorgung.

Sauerstoff ist ein entscheidender Input bei der Stahlherstellung, insbesondere beim Hochofenbetrieb und bei einfachen Sauerstofföfen, wo er die Verbrennung und die Entfernung von Verunreinigungen unterstützt. Dieser steigende Bedarf macht Luftzerlegungsanlagen zu einem wesentlichen Bestandteil bei der Gewährleistung einer effizienten und großtechnischen Gasproduktion für Stahlherstellungsbetriebe.

Im Januar 2025 nahm INOX Air Products seine bisher größte Luftzerlegungsanlage mit einer installierten Kapazität von 2.150 Tonnen pro Tag im Bokaro-Werk der Steel Authority of India in Betrieb. Dies ist die größte Greenfield-Sauerstoffanlage von INOXAP und die größte ASU, die jemals in einer SAIL-Anlage installiert wurde. Die Anlage wird Sauerstoff, Stickstoff und Argon liefern und so die Gesamtproduktionskapazität von INOXAP für alle Gase deutlich auf über 6.300 Tonnen pro Tag steigern.

Marktherausforderung

Hohe Kapitalinvestitionen schränken neue Installationen ein

Eine große Herausforderung auf dem Markt für Luftzerlegungsanlagen sind die erheblichen Kapitalinvestitionen, die für die Einrichtung und Wartung dieser Anlagen erforderlich sind. Der Bau großer Kryoanlagen ist mit erheblichen Kosten für Ausrüstung, Land und fortschrittliche Sicherheitssysteme verbunden, was neue Marktteilnehmer einschränkt und eine Expansion erschwert.

Diese finanzielle Belastung verlangsamt den Kapazitätsaufbau und wirkt sich auf das Gesamtmarktwachstum aus. Um diese Herausforderung zu meistern, konzentrieren sich Unternehmen auf modulare Anlagendesigns, Leasingoptionen und strategische Partnerschaften zur Aufteilung der Investitionskosten. Unternehmen führen auch Build-Own-Operate-Modelle ein, um die Vorabkosten zu senken und langfristige Erträge zu sichern.

Markttrend

Übergang zur hochreinen Edelgasproduktion

Der Markt erlebt einen deutlichen Wandel hin zur Produktion hochreiner Edelgase. Gase wie Argon, Neon, Krypton und Xenon werden zunehmend in der modernen Elektronik eingesetzt.Halbleiterfertigungund Beleuchtungsanwendungen.

Diese Gase unterstützen kritische Prozesse, die ein Höchstmaß an Reinheit erfordern. Dieser Trend treibt Anlagenbetreiber dazu, fortschrittliche kryogene Trenntechnologien einzuführen und in spezielle Systeme zur präzisen Extraktion und Reinigung dieser Edelgase zu investieren.

Im August 2024 starteten POSCO Holdings und Zhongtai Cryogenic Technology über ein Joint Venture die POSCO Zhongtai Air Solution, um in das Geschäft mit der Produktion hochreiner Edelgase einzusteigen. Das Unternehmen plant den Bau einer Anlage zur Produktion von Edelgasen auf einem 39.000 m² großen Grundstück㎡Der Start der kommerziellen Produktion ist für das vierte Quartal 2025 geplant. Die Anlage wird hochreines Neon, Xenon und Krypton für Halbleiterunternehmen produzieren, mit dem Ziel, die Versorgung zu lokalisieren und die Edelgas-Wertschöpfungskette zu stärken.

Schnappschuss des Luftzerlegungsanlagen-Marktberichts

Segmentierung

Einzelheiten

Nach Prozess

Kryogen, nicht kryogen

Mit Gas

Sauerstoff, Stickstoff, Argon, andere

Nach Endverbrauchsindustrie

Eisen und Stahl, Öl und Gas, Chemie, Gesundheitswesen, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Verfahren (kryogen und nicht kryogen): Das kryogene Segment erwirtschaftete im Jahr 2024 3,59 Milliarden US-Dollar aufgrund seiner Fähigkeit, hochreine Gase für industrielle Großanwendungen zu produzieren.

Nach Gas (Sauerstoff, Stickstoff, Argon und andere): Das Sauerstoffsegment hielt im Jahr 2024 52,40 % des Marktes, da es in großem Umfang in der Stahlherstellung, der chemischen Verarbeitung und in medizinischen Anwendungen eingesetzt wird.

Nach Endverbrauchsindustrie (Eisen und Stahl, Öl und Gas, Chemie, Gesundheitswesen und andere): Das Eisen- und Stahlsegment wird aufgrund der steigenden Stahlproduktion und der wachsenden Nachfrage nach Sauerstoff im Hochofenbetrieb bis 2032 voraussichtlich 2,98 Milliarden US-Dollar erreichen.

Markt für LuftzerlegungsanlagenRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Luftzerlegungsanlagen im asiatisch-pazifischen Raum lag im Jahr 2024 bei 47,60 %, mit einer Bewertung von 2,65 Milliarden US-Dollar auf dem Weltmarkt. Die Dominanz der Region ist auf die starke Nachfrage der Eisen- und Stahlindustrie in China, Indien und Japan zurückzuführen, die zu einem großen Verbrauch von industriellem Sauerstoff für die Stahlherstellung führt.

Die wachsende Präsenz integrierter Stahlwerke in Kombination mit langfristigen Industriegasverträgen sorgt für eine gleichmäßige Kapazitätsauslastung. Die rasche Industrialisierung und die Entwicklung der Infrastruktur haben auch die Stahlproduktion beschleunigt und einen anhaltenden Bedarf an Luftzerlegungsanlagen mit hoher Kapazität in der Region geschaffen.

Nordamerika dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,67 % wachsen. Dieses Wachstum wird durch neue Luftzerlegungsprojekte und hohe Kapitalinvestitionen großer Industriegasunternehmen vorangetrieben, um die steigende Nachfrage aus Energie,chemischund Gesundheitssektor.

Der Bau fortschrittlicher Anlagen in den Vereinigten Staaten und Kanada erhöht die Produktionskapazität und verbessert die Widerstandsfähigkeit der Lieferkette für kritische Industrieanwendungen. Auch Global Player, die in Großprojekte und strategische Partnerschaften investieren, beschleunigen die Marktexpansion in der Region.

Im August 2025 kündigte Linde Pläne an, 100 Millionen US-Dollar in eine Luftzerlegungsanlage im North Industrial Park in Brownsville zu investieren, um den Betrieb von SpaceX zu unterstützen. Die Anlage wird flüssigen Sauerstoff und Stickstoff für das Starship-Programm von SpaceX produzieren und so die Effizienz der Lieferkette durch die Reduzierung von Lieferzeiten und Logistikkosten steigern. Der Bau wird voraussichtlich bald beginnen und die Anlage soll bis 2026 vollständig betriebsbereit sein.

Regulatorische Rahmenbedingungen

In den USADie Occupational Safety and Health Administration (OSHA) regelt die Luftzerlegungsanlagen gemäß 29 CFR 1910 Process Safety Management, um den sicheren Umgang mit gefährlichen Chemikalien zu gewährleisten.

In Europa, Anlagen müssen die Druckgeräterichtlinie (DGRL) 2014/68/EU und die Industrieemissionsrichtlinie hinsichtlich Umwelt- und Sicherheitsstandards einhalten.

In JapanDas High Pressure Gas Safety Institute of Japan (KHK) reguliert die Luftzerlegungsanlagen gemäß dem High Pressure Gas Safety Act, das Konstruktionsgenehmigungen, Inspektionen und strenge Sicherheitsmaßnahmen vorschreibt.

Wettbewerbslandschaft

Wichtige Akteure auf dem Markt für Luftzerlegungsanlagen legen Wert auf Kapazitätserweiterung und geografische Diversifizierung, um ihre Wettbewerbsposition zu stärken. Marktteilnehmer nehmen neue Großanlagen in Betrieb und modernisieren bestehende Anlagen, um die betriebliche Effizienz zu steigern und eine zuverlässige Versorgung sicherzustellen.

Strategische Investitionen in wachstumsstarken Regionen werden durch langfristige Vereinbarungen und Partnerschaften getätigt, die lokale Präsenz und betriebliche Widerstandsfähigkeit ermöglichen. Diese Initiativen konzentrieren sich darauf, der steigenden Nachfrage nach Industriegasen gerecht zu werden und gleichzeitig eine nachhaltige Präsenz in wichtigen regionalen Märkten zu sichern.

Im August 2025 kündigte Matheson Tri-Gas, Inc., eine US-amerikanische Betriebsgesellschaft der Nippon Sanso Holdings Corporation, Pläne zum Bau, Besitz und Betrieb einer neuen Luftzerlegungsanlage in Las Vegas an. Die Anlage, deren Fertigstellung für 2027 geplant ist, wird Sauerstoff, Stickstoff und Argon produzieren, um den wachsenden Bedarf der Medizin-, Fertigungs-, Bau- und Lebensmittelverarbeitungsindustrie in Nevada, Kalifornien, Utah und Arizona zu decken. Das Projekt zielt darauf ab, das inländische Netzwerk von Matheson zu stärken und seine Kapazitäten in der Flüssig- und Spezialgasversorgung zu verbessern.

Top-Unternehmen im Markt für Luftzerlegungsanlagen:

Im Juni 2025Linde gab eine langfristige Vereinbarung mit Blue Point Number One, einem Joint Venture zwischen CF Industries, JERA und Mitsui & Co., über die Lieferung von Industriegasen an eine CO2-arme Ammoniakanlage in Louisiana bekannt. Linde wird mehr als 400 Millionen US-Dollar in den Bau, den Besitz und den Betrieb einer Luftzerlegungsanlage im Weltmaßstab investieren, die Sauerstoff und Stickstoff für die 1,4 Millionen Tonnen Ammoniakanlage liefern wird.

Im Mai 2024, Air Products gab eine Investition von über 70 Millionen US-Dollar zur Erweiterung seines Produktions- und Logistikzentrums in Maryland Heights, Missouri, bekannt. Die Erweiterung, die durch die steigende Nachfrage nach Biogas, Wasserstoffrückgewinnung, Stickstoffanwendungen in der Luft- und Raumfahrt und sauberen Kraftstofflösungen für die Schifffahrt vorangetrieben wird, wird die Produktionskapazität deutlich erhöhen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Luftzerlegungsanlagen im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für Luftzerlegungsanlagen

Markt für Luftzerlegungsanlagen