Marktgröße, Anteil, Wachstum und Branchenanalyse von KI in der medizinischen Bildgebung, nach Technologie (Deep Learning, maschinelles Lernen, Verarbeitung natürlicher Sprache), nach Modalität (Computertomographie (CT), Magnetresonanztomographie (MRT), Röntgen, Ultraschall), nach Anwendung (Neurologie, Kardiologie), nach Endbenutzer und regionaler Analyse, 2024-2031

Seiten: 200 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Entwicklung, Einführung und Anwendung von Technologien der künstlichen Intelligenz (KI) in Diagnose- und Bildgebungslösungen im gesamten Gesundheitssektor.

Es umfasst KI-gesteuerte Software, Plattformen und Algorithmen, die in Bildgebungsmodalitäten wie Röntgen, MRT, CT-Scans und Ultraschallscans integriert sind, um die Bildanalyse, Interpretation und klinische Entscheidungsfindung zu verbessern.

Der Markt umfasst verschiedene Interessengruppen, darunter Gesundheitsdienstleister, Hersteller medizinischer Bildgebungsgeräte, Entwickler von KI-Technologie und Forschungseinrichtungen, und trägt so zu einer verbesserten Diagnosegenauigkeit, Arbeitsablaufeffizienz und Patientenergebnissen bei.

KI im Markt für medizinische BildgebungÜberblick

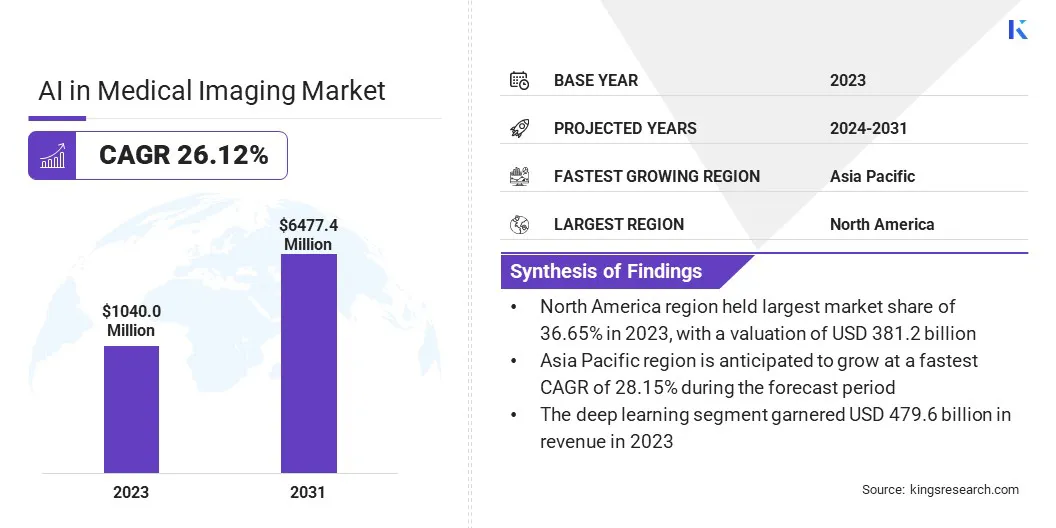

Die weltweite Marktgröße für KI in der medizinischen Bildgebung wurde im Jahr 2023 auf 1.040,0 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.276,0 Millionen US-Dollar im Jahr 2024 auf 6.477,4 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 26,12 % im Prognosezeitraum entspricht.

Der Markt wird durch die zunehmende Einführung von KI angetrieben, um die Diagnosegenauigkeit zu erhöhen, Arbeitsabläufe zu rationalisieren und die Patientenversorgung zu verbessern. Fortschritte in den Bereichen Deep Learning, maschinelles Lernen (ML) und Computer Vision haben es KI-gestützten Bildgebungslösungen ermöglicht, Radiologen dabei zu unterstützen, Krankheiten in einem frühen Stadium mit größerer Genauigkeit zu erkennen.

Die steigende Prävalenz chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und neurologische Störungen hat die Nachfrage nach KI-gesteuerten Bildgebungstechnologien verstärkt.

Zu den wichtigsten Unternehmen, die in der KI-Branche in der medizinischen Bildgebung tätig sind, gehören GE HealthCare, Aidoc, Viz.ai, Inc., Infervision, Exo Imaging, Inc, Subtle Medical, Inc., Tempus, RadNet Inc., Siemens Healthineers AG, Qure.ai, NVIDIA Corporation, Lunit Inc., VUNO Inc., Paige AI, Inc. und Koninklijke Philips N.V.

Darüber hinaus verbessert die Integration von KI in medizinische Bildgebungsgeräte die Automatisierung, verkürzt die Analysezeit und unterstützt die Entscheidungsfindung in Echtzeit. Wachsende Investitionen in die Digitalisierung des Gesundheitswesens, der Ausbau der Telemedizin und der steigende Bedarf an personalisierter Behandlung tragen zusätzlich zur Marktexpansion bei.

Im Januar 2024 brachte Hyperfine, Inc. die KI-gestützte 8. Generation der Swoop-Systemsoftware auf den Markt, die die Bildgebungsfunktionen des Gehirns durch verbesserte Bildqualität und Workflow-Effizienz erweitert.

Wichtigste Highlights:

Die Größe der KI in der medizinischen Bildgebungsbranche wurde im Jahr 2023 auf 1.040,0 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 26,12 % wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 36,65 % bei einer Bewertung von 381,2 Mio. USD.

Das Deep-Learning-Segment erzielte im Jahr 2023 einen Umsatz von 479,6 Millionen US-Dollar.

Das Segment Computertomographie (CT) wird bis 2031 voraussichtlich 2.190,0 Millionen US-Dollar erreichen.

Das Segment Onkologie soll bis 2031 einen Wert von 1.926,8 Millionen US-Dollar erreichen.

Das Segment Krankenhäuser soll bis 2031 2.526,6 Millionen US-Dollar erreichen.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 28,15 % wachsen.

Markttreiber

„KI zur Früherkennung und Diagnose von Krankheiten“

Der Markt für KI in der medizinischen Bildgebung verzeichnet ein erhebliches Wachstum, das durch die zunehmende Einführung von KI zur Früherkennung und Diagnose von Krankheiten sowie durch die zunehmende Integration von KI in IT-Systeme im Gesundheitswesen vorangetrieben wird.

KI-gestützte Bildgebungslösungen revolutionieren die Radiologie, indem sie die Genauigkeit und Effizienz der Krankheitserkennung verbessern, insbesondere bei Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und neurologischen Störungen.

KI unterstützt Radiologen bei der Früherkennung, indem sie eine schnellere und präzisere Analyse medizinischer Bilder ermöglicht, was zu besseren Patientenergebnissen und weniger Diagnosefehlern führt.

Darüber hinaus rationalisiert die nahtlose Integration von KI mit Bildarchivierungs- und Kommunikationssystemen (PACS) und Radiologieinformationssystemen (RIS) Bildgebungsabläufe, minimiert die Arbeitsbelastung des Radiologen und optimiert die klinische Entscheidungsfindung.

Der Markt verzeichnet ein rasantes Wachstum, da Gesundheitsdienstleister zunehmend KI-gesteuerte Automatisierungs- und Entscheidungsunterstützungstools nutzen und so die Fortschritte weiter beschleunigenmedizinische BildgebungTechnologien.

Im Oktober 2024 gaben die Family Medical Practice (FMP Healthcare Group) Care1 – Health Executive Center und Siemens Healthineers Vietnam die offizielle Einführung des 3D-Mammographiesystems (MAMMOMAT Inspiration) in Kombination mit Transpara AI bekannt, um die Genauigkeit der Brustkrebserkennung zu verbessern. MAMMOMAT Inspiration ist ein fortschrittliches digitales Brust-Tomosynthesesystem, das eine hochauflösende 3D-Bildgebung ermöglicht, die Sichtbarkeit von Läsionen verbessert und Fehlalarme reduziert. Bei Integration mit Transpara AI, einem KI-gestützten Erkennungssystem, unterstützt die Lösung Radiologen dabei, frühe Anzeichen von Brustkrebs mit größerer Genauigkeit und Effizienz zu erkennen, Arbeitsabläufe zu rationalisieren und die Patientenergebnisse zu verbessern.

Marktherausforderung

„Regulierungsunsicherheit“

Eine große Herausforderung auf dem Markt für künstliche Intelligenz in der medizinischen Bildgebung ist das Fehlen standardisierter Vorschriften und der fehlenden Interoperabilität zwischen den Gesundheitssystemen. KI-gestützte Bildgebungslösungen müssen in verschiedenen Regionen unterschiedliche regulatorische Rahmenbedingungen einhalten, was es für Unternehmen schwierig macht, eine breite Akzeptanz zu erreichen.

Darüber hinaus wird die Integration von KI in bestehende PACS und RIS häufig durch Kompatibilitätsprobleme behindert, was den nahtlosen Datenaustausch einschränkt. Die mögliche Lösung dieser Herausforderung ist die Entwicklung einer globalen Harmonisierung der Vorschriften und standardisierter Validierungsprotokolle.

Die Zusammenarbeit zwischen Regulierungsbehörden, Gesundheitseinrichtungen und KI-Entwicklern kann dazu beitragen, klare Richtlinien für das Training von KI-Modellen, die klinische Validierung und das Leistungsbenchmarking festzulegen.

Die Klarheit der Vorschriften kann die Marktakzeptanz beschleunigen und Vertrauen bei medizinischem Fachpersonal aufbauen, indem sichergestellt wird, dass KI-gesteuerte Bildgebungslösungen einheitlichen Sicherheits- und Wirksamkeitsstandards entsprechen.

Markttrend

„Cloud-Einführung und generative KI“

Der Markt für KI in der medizinischen Bildgebung entwickelt sich mit wichtigen Trends wie der Ausweitung cloudbasierter KI-Bildgebungslösungen und dem zunehmenden Einsatz generativer KI in der Radiologie weiter.

Cloudbasierte KI-Plattformen verändern die medizinische Bildgebung, indem sie den Fernzugriff auf Diagnosetools, die Echtzeit-Zusammenarbeit zwischen medizinischem Fachpersonal und ein verbessertes Datenmanagement ermöglichen. Diese Lösungen verbessern die Skalierbarkeit und Interoperabilität und ermöglichen es Krankenhäusern und Bildgebungszentren, KI-gesteuerte Diagnostik nahtlos in bestehende Gesundheitsinfrastrukturen zu integrieren.

Darüber hinaus verändert das Aufkommen der generativen KI die Radiologie neu, indem sie die Berichterstellung automatisiert, die Bildqualität verbessert und synthetische Datensätze für das Training von KI-Modellen erstellt.

Diese Technologie verbessert die Effizienz des Arbeitsablaufs und unterstützt die Präzisionsdiagnostik, indem sie detaillierte Erkenntnisse aus medizinischen Bildern generiert. Da diese Trends an Bedeutung gewinnen, wird die KI-gestützte Bildgebung immer fortschrittlicher, zugänglicher und effizienter und treibt weitere Innovationen auf dem Markt voran.

Im Dezember 2024 brachte ConcertAI eine Software-as-a-Service (SaaS)-Cloud-Version des KI-basierten Portfolios von TeraRecon auf den Markt und integriert CARAai und Eureka Clinical AI in einer einzigen Cloud-Plattform. Dieser Fortschritt verbessert die Zugänglichkeit für Gesundheitsdienstleister, indem er KI-gestützte Visualisierung und klinische Arbeitsabläufe über einen abonnementbasierten Dienst ermöglicht.

Schnappschuss des Marktberichts über künstliche Intelligenz in der medizinischen Bildgebung

Segmentierung

Einzelheiten

Durch Technologie

Deep Learning, maschinelles Lernen, Verarbeitung natürlicher Sprache

Nach Technologie (Deep Learning, Machine Learning, Natural Language Processing): Das Deep-Learning-Segment erwirtschaftete im Jahr 2023 479,6 Millionen US-Dollar aufgrund seiner fortschrittlichen Mustererkennungsfunktionen, die eine verbesserte Bildanalyse und Krankheitserkennung ermöglichen.

Nach Modalität (Computertomographie (CT), Magnetresonanztomographie (MRT), Röntgen und Ultraschall): Das Segment der Computertomographie (CT) hatte im Jahr 2023 einen Marktanteil von 36,12 %, da es bei der Diagnose komplexer Erkrankungen mit hochauflösender Bildgebung weit verbreitet ist.

Nach Anwendung (Neurologie, Kardiologie, Onkologie und Orthopädie): Das Segment Onkologie wird bis 2031 voraussichtlich 1.926,8 Millionen US-Dollar erreichen, da die KI-gestützte Bildgebung zur Krebsfrüherkennung und präzisen Tumorbeurteilung zunehmend zum Einsatz kommt.

Nach Endbenutzern (Krankenhäuser, diagnostische Bildgebungszentren, ambulante chirurgische Zentren sowie Forschungs- und akademische Einrichtungen): Das Krankenhaussegment wird aufgrund der zunehmenden Integration von KI-gestützten Bildgebungslösungen für verbesserte Diagnostik und Patientenmanagement bis 2031 voraussichtlich 2.526,6 Millionen US-Dollar erreichen.

KI im Markt für medizinische BildgebungRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Der nordamerikanische KI-Markt für medizinische Bildgebung hatte im Jahr 2023 einen Marktanteil von rund 36,65 % bei einer Bewertung von 381,2 Millionen US-Dollar. Die Dominanz wird durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz KI-gestützter Bildgebungslösungen und starke Investitionen in die Medizintechnik vorangetrieben.

Die Präsenz führender KI- und medizinischer Bildgebungsunternehmen sowie die erhebliche Finanzierung von KI-gesteuerten Gesundheitsinnovationen durch staatliche und private Organisationen haben den Markt weiter vorangetrieben.

Darüber hinaus steigert die zunehmende Prävalenz chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und neurologische Störungen die Nachfrage nach KI-gestützten Bildgebungslösungen, die die Frühdiagnose und Behandlungsplanung verbessern.

KI-gesteuerte Radiologietools helfen dabei, Anomalien effizienter zu erkennen, die Arbeitsbelastung für Radiologen zu verringern und die Patientenergebnisse zu verbessern. Darüber hinaus haben die zunehmende Integration von KI in radiologische Arbeitsabläufe, die steigende Prävalenz chronischer Krankheiten und unterstützende regulatorische Rahmenbedingungen zum dominanten Marktanteil der Region beigetragen.

Die KI-Branche in der medizinischen Bildgebung im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer erheblichen durchschnittlichen jährlichen Wachstumsrate von 28,15 % wachsen, angetrieben durch rasche Fortschritte in der Gesundheitsinfrastruktur, die zunehmende Einführung KI-basierter Diagnoselösungen und die zunehmende Belastung durch chronische Krankheiten.

Länder wie China, Japan und Indien verzeichnen eine starke Nachfrage nach KI-gesteuerter medizinischer Bildgebung, was auf steigende Investitionen in das Gesundheitswesen, staatliche Initiativen zur Förderung von KI im Gesundheitswesen und ein wachsendes Bewusstsein für die Früherkennung von Krankheiten zurückzuführen ist.

Darüber hinaus beschleunigen die Präsenz aufstrebender KI-Startups und Kooperationen zwischen Gesundheitsdienstleistern und Technologieunternehmen die Einführung KI-gestützter Bildgebungslösungen in der gesamten Region.

Im August 2024 gab MVision AI die erfolgreiche Genehmigung seines Antrags für MVision AI Segmentation (Contour+) durch die Central Drugs Standard Control Organization (CDSCO) bekannt. Dieser regulatorische Meilenstein ebnet den Weg für den Einsatz der fortschrittlichen Bildanalysealgorithmen von MVision AI in Arbeitsabläufen zur Strahlentherapie-Behandlungsplanung in ganz Indien.

Regulatorische Rahmenbedingungen

In den USADie Food and Drug Administration (FDA) reguliert KI-gestützte medizinische Bildgebungslösungen im Rahmen ihres Software as a Medical Device (SaMD)-Rahmenwerks und gewährleistet so deren Sicherheit, Wirksamkeit und Leistung im klinischen Umfeld. KI-basierte Bildgebungssoftware wird basierend auf Risikostufen klassifiziert, typischerweise als Medizinprodukte der Klasse II oder III, und bedarf vor der Markteinführung einer behördlichen Genehmigung.

In IndienDie Central Drugs Standard Control Organization (CDSCO) reguliert KI-gesteuerte Bildgebungssoftware und erfordert eine Genehmigung für den klinischen Einsatz, insbesondere für die autonome Entscheidungsfindung in der Diagnostik. Der Indian Council of Medical Research (ICMR) hat ebenfalls Richtlinien dazu herausgegebenKI im Gesundheitswesen, um die ethische Nutzung, den Datenschutz und die klinische Validierung KI-gesteuerter Bildgebungstechnologien sicherzustellen.

Wettbewerbslandschaft:

Die KI-Branche in der medizinischen Bildgebung ist durch einen intensiven Wettbewerb gekennzeichnet, wobei sich die Hauptakteure auf strategische Initiativen und technologische Fortschritte konzentrieren, um ihre Marktposition zu stärken.

Unternehmen investieren aktiv in Forschung und Entwicklung (F&E), um KI-gesteuerte Bildgebungsalgorithmen zu verbessern und so eine höhere Genauigkeit bei der Erkennung und Diagnose von Krankheiten zu gewährleisten. Viele Unternehmen integrieren Deep-Learning- und ML-Modelle in Bildgebungssysteme, um die Automatisierung von Arbeitsabläufen und die Unterstützung klinischer Entscheidungen zu optimieren.

Strategische Partnerschaften und Kooperationen mit Gesundheitsdienstleistern, Forschungseinrichtungen und Herstellern medizinischer Geräte sind ein gängiger Ansatz zur Beschleunigung von Innovationen und zur Ausweitung der KI-Einführung in der Radiologie.

Unternehmen streben außerdem behördliche Genehmigungen in Schlüsselmärkten an, um die Einhaltung sich entwickelnder Standards im Gesundheitswesen sicherzustellen und eine umfassende Kommerzialisierung ihrer KI-gestützten Bildgebungslösungen zu ermöglichen.

Eine weitere wichtige Strategie besteht in der Erweiterung des Produktportfolios durch die Einführung KI-gesteuerter Bildgebungslösungen, die auf bestimmte medizinische Erkrankungen wie Onkologie, Kardiologie und Neurologie zugeschnitten sind.

Unternehmen integrieren zunehmend cloudbasierte KI-Plattformen, um Fernzugriff zu ermöglichen, das Datenmanagement zu verbessern und die Interoperabilität mit bestehenden IT-Systemen im Gesundheitswesen zu verbessern. Fusionen und Übernahmen werden genutzt, um die KI-Fähigkeiten zu stärken, proprietäre Algorithmen zu erwerben und Zugang zu einer breiteren Kundenbasis zu erhalten.

Darüber hinaus investieren Unternehmen in die geografische Expansion, insbesondere in Schwellenmärkten, indem sie Partnerschaften mit lokalen Gesundheitsdienstleistern aufbauen und behördliche Genehmigungen einholen.

Im November 2024 kündigte Viz.ai eine Zusammenarbeit mit Microsoft an, um seine KI-gestützte Krankheitserkennungslösung mit Precision Imaging Network unter Microsoft Cloud for Healthcare zu integrieren. Ziel der Partnerschaft ist die Bereitstellung von über 48 KI-Modellen, die nahtlos in klinische Arbeitsabläufe integriert sind und umsetzbare klinische Erkenntnisse zur Verbesserung der Patientenergebnisse liefern.

Liste der wichtigsten Unternehmen im Markt für KI in der medizinischen Bildgebung:

Im März 2025, GE HealthCare und NVIDIA gaben auf der GTC 2025 ihre Zusammenarbeit bekannt und erweiterten damit ihre 16-jährige Partnerschaft zur Weiterentwicklung KI-gesteuerter autonomer Bildgebungslösungen. Die Zusammenarbeit konzentriert sich auf autonome Anwendungen und autonome Röntgentechnologien im Ultraschallbereich und zielt darauf ab, die Belastung für medizinisches Fachpersonal durch eine Verbesserung der Bildgebungseffizienz und -genauigkeit zu verringern.

Im Februar 2025, DeepHealth, Inc. stellte auf der ECR 2025 in Wien seine KI-gestützten Radiologie-Informatik- und Krebs-Screening-Lösungen vor, die von DeepHealth OS unterstützt werden. Das Unternehmen führte Diagnostic Suite ein, einen KI-gestützten PACS-Ersatz, und SmartMammo, eine KI-gesteuerte Mammographie-SaaS-Lösung, um Arbeitsabläufe in der Radiologie zu optimieren.

Im Januar 2025, Royal Philips stellte auf der AOCR 2025 in Chennai den KI-betriebenen CT-5300 vor und markierte damit einen Durchbruch in der Computertomographie (CT)-Bildgebung. Das 128-Schichten-System integriert KI-gesteuerte Rekonstruktion, Herzbewegungskorrektur und intelligente Arbeitsabläufe und verbessert so die Geschwindigkeit, Genauigkeit und Effizienz bei klinischen Anwendungen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für KI in der medizinischen Bildgebung im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.