5G Optical Transceiver Market Size, Share, Growth & Industry Analysis, By Type (25G Transceivers, 50G Transceivers, 100G Transceivers, Others), By Form Factor (SFP28, SFP56, QSFP28, Others), By Wavelength (850 nm Band, 1310 nm Band), By Distance, By Infrastructure and Regional Analysis, 2022-2032 2025-2032

Seiten: 210 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Versha V. | Zuletzt aktualisiert : September 2025

Ein optischer 5G -Transceiver ist ein Kommunikationsmodul, das Daten über optische Glasfasernetzwerke zur Unterstützung der 5G -Infrastruktur überträgt und empfängt. Es wandelt elektrische Signale von 5G -Basisstationen oder Netzwerkgeräten in optische Signale für die Übertragung über Glasfasern um und wechselt dann eingehende optische Signale in elektrische Form zurück. Der Transceiver ermöglicht eine hohe Bandbreite, eine geringe Latenz und eine zuverlässige Datenübertragung für 5G -Anwendungen, einschließlich kleiner Zellen, Fronthaul-, Mittleren- und Backhaul -Netzwerke.

5G optischer Transceiver -MarktÜberblick

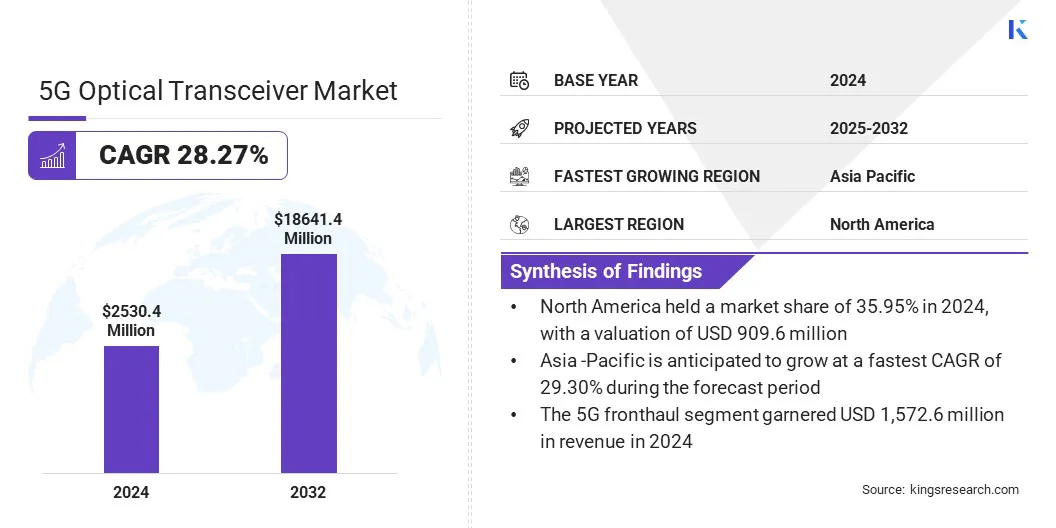

Die globale Marktgröße für 5G optische Transceiver wurde im Jahr 2024 mit 2.530,4 Mio. USD von USD von 3,236,4 Mio. USD im Jahr 2025 auf 18.641,4 Mio. USD bis 2032 prognostiziert, was über den Prognosezeitraum einen CAGR von 28,27% aufwies. Die steigende Bereitstellung von 5G-Basisstationen steigt die Nachfrage nach optischen Hochgeschwindigkeits-Transceivern, da diese Komponenten für die Verbindung von Basisstationen mit Kernnetzwerken und der Gewährleistung einer zuverlässigen Datenübertragung mit hoher Kapazität unerlässlich sind.

Der wachsende Bedarf an Konnektivität mit geringer Latenz und Hochgebiet besteht darin, die Übernahme optischer Transceiver zu unterstützen und eine nahtlose Leistung für Anwendungen wie Echtzeit-Streaming, Cloud-Computing und immersive digitale Dienste zu ermöglichen.

Schlüsselhighlights:

Die Größe der 5G optischen Transceiver -Industrie wurde im Jahr 2024 mit 2.530,4 Mio. USD verzeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf CAGR von 28,27% wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 35,95% mit einer Bewertung von 909,6 Mio. USD.

Das 25G -Transceiver -Segment erzielte 2024 einen Umsatz von 710,5 Mio. USD.

Das SFP28 -Segment wird voraussichtlich bis 2032 6.137,9 Mio. USD erreichen.

Das 1310 -nm -Bandsegment wird im Prognosezeitraum die schnellste CAGR von 28,41% erleben.

Das Segment von bis zu 10 km hielt einen Marktanteil von 38,45% im Jahr 2024

Das 5G Fronthau -Segment erzielte im Jahr 2024 einen Umsatz von 1.572,6 Mio. USD

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 29,30% wachsen.

Major companies operating in the 5G optical transceiver market are Coherent Corp, Broadcom, EPS GLOBAL, Lumentum Operations LLC, Amphenol Corporation, Accelink Technology Co. Ltd, Cisco Systems, Inc, Source Photonics, Eoptolink Technology Inc., Ltd., Furukawa FITEL Optical Components Co., Ltd, Smiths Interconnect Group Limited, Molex, LLC, Juniper Networks, Inc, Ciena Corporation und Huber+Suher.

Zusammenarbeit zwischen Forschungsinstituten und nationalen Telekommunikationsorganisationen zur Entwicklung einheimischer HochbandbreiteOptischer TransceiverChipsätze für Netzwerke der nächsten Generation treiben das Marktwachstum vor. Diese Initiativen beschleunigen die Bereitstellung, verbessern die Netzwerkleistung und erweitern die Nachfrage nach optischen Transceiver -Technologien.

Im Februar 2025 trat das Zentrum für Entwicklung von Telematik (C-DOT) und IIT Bombay in eine Partnerschaft ein, um einen indigenen optischen Transceiver-Chipsatz mit hoher Bandbreite für 6G-Netzwerke zu entwickeln und die Nachfrage nach fortschrittlichen optischen Technologien zu steuern, die die Konnektivität der letzten Meile unterstützen.

Marktfahrer

Erweiterung von 5G -Abonnements

Ein großer Treiber, der das Wachstum des 5G optischen Transceiver -Marktes vorantreibt, ist die rasche Expansion von 5G -Abonnements in den OECD -Ländern. Steigende 5G-Einführung schafft eine höhere Nachfrage nach optischen Transceiver mit hoher Geschwindigkeit, die die Netzwerkkonnektivität der nächsten Generation unterstützen.

Diese Nachfrage veranlasst Telekommunikationsbetreiber und Anbieter von Geräten, fortschrittliche Transceiver einzusetzen, die Netzwerkkapazität zu verbessern und die Faserinfrastruktur zu verbessern, um den wachsenden Datenverkehr effizient zu bewältigen, und das Marktwachstum voranzutreiben.

Im Mai 2025 berichtet die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), dass die insgesamt 5G-Abonnements im Jahr 2024 um 48% gestiegen sind, was die Nachfrage nach optischen Hochgeschwindigkeitsübertragern zur Unterstützung der expandierten 5G-Netzwerke steuert.

Marktherausforderung

Komplexe Integration in vorhandene Netzwerksysteme

Eine zentrale Herausforderung, die die Expansion des 5G -Marktes für optische Transceiver -Markt behindert, ist die komplexe Integration mit vorhandenen Netzwerksystemen. Durch die Gewährleistung der Kompatibilität mit Legacy Infrastructure, mehreren Anbietern und verschiedenen Netzwerkprotokollen erhöht die Komplexität der Bereitstellung und die Betriebskosten. Dies erfordert zusätzliche Planung, Tests und Koordination, die Netzwerk -Upgrades verzögern und die Einführung fortschrittlicher optischer Transceiver verlangsamen können.

Um diese Herausforderung zu befriedigen, nehmen die Marktteilnehmer modulare und interoperable optische Transceiver -Designs ein, die die Bereitstellung in verschiedenen Netzwerkinfrastrukturen vereinfachen. Sie entwickeln standardisierte Schnittstellen, Plug-and-Play-Module und Software-gesteuerte Management-Tools, um eine nahtlose Kompatibilität mit älteren Geräten zu gewährleisten. Darüber hinaus bieten Anbieter End-to-End-Lösungen, umfassende technische Unterstützung und Schulungsprogramme für Netzwerkbetreiber an.

Markttrend

Entwicklung von 25G optischen Transceiver der nächsten Generation

Ein wichtiger Trend, der den 5G-Markt für optische Transceiver beeinflusst, ist die Entwicklung von 25G-optischen Transceiver der nächsten Generation. Unternehmen integrieren fortschrittliche elektrische Dispersionskompensation (EDC) und Mischsignaltechnologien in kompakte, energieeffiziente Module.

Dies ermöglicht zuverlässige Faserverbindungen mit geringer Latenz für Fronthaul- und Backhaul-Netzwerke. Es unterstützt außerdem skalierbare Netzwerk-Upgrades und fordert Innovationen in Bezug auf optisches Moduldesign, Netzwerk-Effizienz und kostengünstige Bereitstellung der drahtlosen und breitbandigen Infrastruktur der nächsten Generation auf.

Im März 2025 unterzeichneten Sumitomo Electric Industries Ltd und Point2 Technology ein Memorandum of Understanding, um 25-g optische Transceiver der nächsten Generation zu entwickeln. Die Module werden fortschrittliche EDC -Technologie verwenden, um Glasfaser -Upgrades zu verbessern und 5G/6G -Fronthaul- und Backhaul -Netzwerke zu unterstützen.

Nach Typ (25G-Transceiver, 50G Transceiver, 100G Transceiver, 200G Transceiver und 400G Transceiver): Das 25G-Transceiver-Segment verdiente im Jahr 2024 einen Wert von 710,5 Mio. USD aufgrund der zunehmenden Bereitstellung von 5G-Netzwerken und der Nachfrage nach Hochgeschwindigkeits-Konnektivität.

Mit Formfaktor (SFP28, SFP56, QSFP28 und anderen): Das SFP28 -Segment hielt 2024 33,24% des Marktes aufgrund seines kompakten Designs, seiner Energieeffizienz und seiner breiten Einführung in Datenzentren und Telekommunikationsnetzen.

Durch Wellenlängen (850-nm-Band, 1310 nm Band und andere): Das 850-nm-Bandsegment wird aufgrund seiner Eignung für die Hochgeschwindigkeitsdatenübertragung in Intra-Data Center-Anwendungen voraussichtlich bis 2032 USD 7.777,9 Mio. USD erreichen.

Mit Entfernung (bis zu 10 km, 11 bis 100 km und über 100 km): Das oben genannte 100 km lange Segment wird im Prognosezeitraum aufgrund der wachsenden Nachfrage nach langen optischen Netzwerken und Backbone-Konnektivität die schnellste CAGR von 28,36% erleben.

Durch Infrastruktur (5G Fronthaul und 5G Midhaul/Backhaul): Das 5G-Fronthaul-Segment erzielte im Jahr 2024 einen Umsatz von 1.572,6 Mio. USD aufgrund der zunehmenden Einstellung von Basisstationen und der Notwendigkeit einer Hochgeschwindigkeitsfaserkonnektivität zwischen Radioeinheiten und Basisbandeinheiten.

5G optischer Transceiver -MarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von North America 5G Optical Transceiver lag im Jahr 2024 bei rund 35,95% mit einer Bewertung von 909,6 Mio. USD. Diese Dominanz ist auf den schnellen Einsatz von 5G-Basisstationen in der Region zurückzuführen, wodurch die Nachfrage nach optischen Hochgeschwindigkeits-Transceiver erhöht wird, die mit massivem Datenverkehr mit geringer Latenz umgehen.

Der zunehmende Bedarf an energieeffizienten Konnektivität mit hoher Bandbreite in Unternehmensnetzwerken für Unternehmen und Dienstleistungen beschleunigt die Einführung von 5G optischen Transceivern. Erweiterung von Cloud -Diensten undRechenzentrenIn der Region treibt die Einführung fortschrittlicher Transceivers zur Unterstützung einer robusten Faserinfrastruktur an.

Darüber hinaus verbessern strategische Akquisitionen nach regionalen Marktteilnehmern und die Integration von speziellen optischen Transceiver-Technologien durch wichtige Netzwerklösungsanbieter die Produktangebote und ermöglichen eine schnellere Einführung von 5G-Netzwerken der nächsten Generation, wodurch die Markterweiterung in der Region weiter steigern.

Im Mai 2024 erwarb Belden Precision Optical Technologies für 290 Mio. USD in bar. Die Akquisition wird voraussichtlich die Lösungen für Unternehmens- und Dienstleistungsanbieter von Belden verbessernoptischTransceiver, proprietäre Software, Firmware -Konfigurationen und verwandte Komponenten, Stärkung der Bereitstellungen, Erweiterungen und Netzwerke für die Faserinfrastruktur.

Die optische Transceiver -Industrie im asiatisch -pazifischen 5G wird im Prognosezeitraum mit einer robusten CAGR von 29,30% wachsen. Dieses Wachstum wird auf die zunehmende Einführung von 5G-Netzwerken in China, Japan, Südkorea und Indien zurückgeführt, die die Nachfrage nach optischen Transceiver mit hoher Geschwindigkeit und niedriger Latenz treiben.

Steigende staatliche Investitionen in Telekommunikationsinfrastruktur und Faser -Backhaul -Projekte beschleunigen die Einführung optischer Transceiver. Erhöhte Anforderungen an kompakte und energieeffiziente Geräte in städtischen und Unternehmensnetzwerken weiteres Wachstum des Marktes.

Darüber hinaus stärkt die Integration innovativer optischer Übertragungstechnologien und verbesserter Produktfähigkeiten nach wichtigen regionalen Akteuren Produktportfolios und unterstützt eine schnellere Bereitstellung von 5G-Netzwerken der nächsten Generation und steigert das Marktwachstum in der Region weiter.

Im September 2024 erwarb Sanwa Technologies Co., Ltd. das optische Gerätegeschäft von Yokowo Co., Ltd. Die Akquisition umfasst geistige Eigentum, Produktrechte und Produktionsanlagen für Hochgeschwindigkeits-optische Übertragungsgeräte, die die Bereitstellung von SANWA ermöglichen, um ihre optischen Übertragung zu verbessern, und die markturierenden Überwachungen und die marktwirksamen Kommunikationsverstärkungen.

Regulatorische Rahmenbedingungen

In den USADie Federal Communications Commission (FCC) reguliert die Spektrumallokation, die Lizenzierung und die technischen Standards für 5G -Netzwerke, einschließlich optischer Transceiver. Es gewährleistet einen sicheren und störungsfreien Betrieb, die Einhaltung elektromagnetischer Emissionsgrenzen und die Ausrichtung der nationalen Breitbandpolitik. Die FCC überwacht auch die Bereitstellungen der Netzwerkinfrastruktur, die Genehmigungen von Geräten und fördert die Innovation, während der Verbraucherschutz und die Cybersicherheitsstandards aufrechterhalten wird.

In GroßbritannienDas Office of Communications (OFCOM) verwaltet Spektrumallokation, Lizenzierung und technische Standards für 5G -Netzwerke und zugehörige optische Komponenten. Es gewährleistet einen sicheren Betrieb, minimale Störungen und Netzwerkkompatibilität.

In ChinaDas Ministerium für Industrie und Informationstechnologie (MIIT) verwaltet Spektrummanagement, Technologiestandards und Lizenzierung für 5G -Netzwerkgeräte, einschließlich optischer Transceiver. Es gewährleistet die Einhaltung der nationalen Telekommunikationsvorschriften, überwacht die Netzwerkqualität, die Cybersicherheit und die Interoperabilität und fördert die Innovation inländische Innovationen und die strategische Entwicklung von Faserinfrastrukturen und optischen Hochleistungsgeräten.

In IndienDas Department of Telecommunications (DOT) reguliert Lizenzierung, Spektrumallokation und technische Standards für Telekommunikationsnetzwerke, einschließlich optischer Transceiver in 5G -Infrastruktur. Es überwacht die Ausrüstungszertifizierung, die Netzwerksicherheit und die Einhaltung von Emissions- und Interoperabilitätsnormen und fördert gleichzeitig Innovationen, landesweite Konnektivität und Einhaltung von Richtlinien für Cybersicherheit und öffentliches Interesse.

Wettbewerbslandschaft

Hauptakteure, die in der 5G optischen Transceiver -Branche tätig sind, erweitern ihre Produktportfolios durch strategische Akquisitionen von spezialisierten optischen Komponentenanbietern. Sie integrieren robuste und leistungsstarke Transceiver in ihr Angebot, um die Kommunikation mit hoher Bandbreite in verschiedenen Netzwerkumgebungen zu unterstützen.

Die Spieler konzentrieren sich auf die Verbesserung der Digitalisierungsfunktionen, die Verbesserung kompakter und energieeffizienter Designs und die Ermöglichung einer zuverlässigen Konnektivität für 5G-Anwendungen der nächsten Generation. Darüber hinaus beschleunigen die Marktteilnehmer die Technologieentwicklung, um sich entwickelnde Netzwerkanforderungen zu erfüllen, die Marktpräsenz zu stärken und umfassende Lösungen für Unternehmen zu bieten.

Im Mai 2024 erwarb Moog Inc. Cotsworks Inc. für 63 Millionen USD. Die Akquisition stärkt das Luft- und Raumfahrt- und Verteidigungsportfolio von Moog durch Hinzufügen von Rugged-Glasfaser-Transceiver und -Antsbildern von Cotsworkisins, die die Kommunikation mit hoher Bandbreite über Raum-, Luft-, Land- und Se-Plattformen liefern, wodurch die Konnektivität der nächsten Generation, die Digitalisierung der nächsten Generation und die kompakten Hochleistungssysteme ermöglicht werden.

Schlüsselunternehmen auf dem 5G -Markt für optische Transceiver:

Im Juni 2025, Cisco startete die Kampagne AI-Ready Optics Transceivers Partner Enablement, um Partner mit Schulungen, technischen Ressourcen und Engagement-Möglichkeiten zu bieten, die Einführung optischer Transceivers und die Förderung zuverlässiger, skalierbarer und leistungsstarker Lösungen für Data Center-Netzwerke.

Im April 2025, Jabil Inc. startete 1,6T-steckbare optische Transceiver, um Hochgeschwindigkeits-Intra-Daten-Zentrum-Konnektivität, KI/ML-Arbeitsbelastung und Hochleistungs-Computing zu unterstützen. Die Transceiver bieten eine hohe Bandbreite, einen geringen Stromverbrauch und die Kompatibilität mit der vorhandenen Infrastruktur an.

Im Mai 2024, Samtec startete ein neues optisches Transceiver Center of Excellence (COE), mit dem Ingenieure Konstruktionsunterstützung, Beratung, Testplattformen und technische Ressourcen zur Verfügung stellen können.

von der Regierung

Häufig gestellte Fragen

Was ist der erwartete CAGR für den 5G -Markt für optische Transceiver im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

5G optischer Transceiver -Markt

5G optischer Transceiver -Markt