3D-Halbleiterverpackungsmarktgröße, Aktien, Wachstums- und Branchenanalyse, nach Technologie (3D bis Silicon via, 3D-Paket auf dem Paket, Chip-Skala-Verpackung von 3D-Wafer-Ebenen (WL-CSP), 3D-System-on-Chip (3D SOC)), nach Material, nach Endverbrauchsbranche und regionale Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, 3D-SOC)) 2024-2031

Seiten: 160 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt bezieht sich auf die Branche, die sich auf fortschrittliche Verpackungstechnologien konzentriert, die mehrere Halbleiterkomponenten wie Chips, Sterben oder Wafer vertikal stapeln, um die Leistung zu verbessern, den Stromverbrauch zu verringern und den Fußabdruck zu minimieren.

Dieser Markt umfasst Lösungen wie Through-Silicon Via (TSV), Interposers und Diestapeltechniken, die für hochdarstellende Anwendungen in AI, 5G, IoT und Unterhaltungselektronik gerichtet sind. Sie ermöglichen eine höhere Dichte, schnellere Geschwindigkeiten und verbesserte Funktionen in Halbleitergeräten.

Der Bericht beschreibt die Haupttreiber des Marktwachstums sowie eine eingehende Analyse neu auftretender Trends und sich entwickelnde regulatorische Rahmenbedingungen, die die Branchenbahn prägen.

3D -HalbleiterverpackungsmarktÜberblick

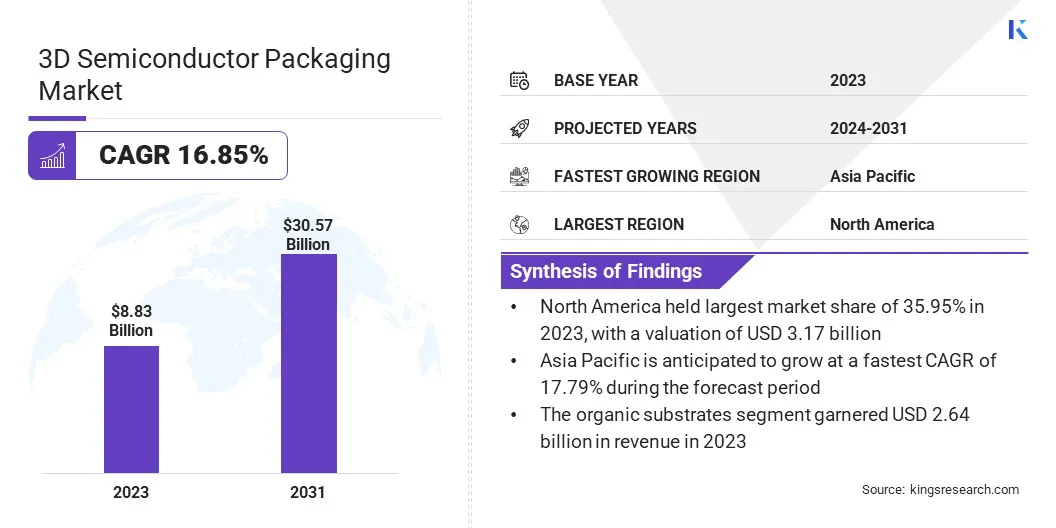

Die Marktgröße des globalen 3D -Halbleiterverpackungsmarktes wurde im Jahr 2023 mit 8,83 Milliarden USD bewert.

Der Markt wächst mit steigender Nachfrage nach kompakten Hochleistungselektronik. Die vertikale Stapelung ermöglicht eine größere Integration ohne zunehmende Gerätegröße, während erweiterte Stapel- und Entwurfsmethoden effiziente, skalierbare Lösungen für Edge -AI-, IoT- und Komplex -Computeranforderungen unterstützen.

Große Unternehmen, die in der 3D -Halbleiterverpackungsbranche tätig sind, sind Samsung, TaiwanHalbleiterFertigungsunternehmen Limited, Intel Corporation, National Institute for Automotive Service Excellence (ASE), Amkor Technology, United Microelectronics Corporation, JCET Group, Powertech Technology Inc., GlobalFoundries (GF), Micron Technology Inc., Stmicroelectronics, SUSS Microtec Se, Tokio Electron Limited, Broadcom und Texas Instruments Instruments.

Der Markt wird durch die schnelle Expansion von 5G-Netzwerken angetrieben, für die fortschrittliche Verpackungslösungen erforderlich sind, um Hochgeschwindigkeits-Chip-Leistung mit geringer Latenz zu unterstützen. Die wachsende Nachfrage nach einer schnelleren Datenübertragung, einer höheren Bandbreite und kompakten Gerätedesigns in 5G -Infrastruktur treibt die Einführung von 3D -Verpackungen vor. Durch die Aktivierung der vertikalen Chip -Integration minimiert diese Technologie den Signalverlust und verbessert die Energieeffizienz.

Im März 2025 der InderKommunikationsministerium, berichtete, dass über 25 crore-mobile Benutzer, die 5G und 469 Tausend 5G-BTS anwenden, die in 99,6% der indischen Distrikte eingesetzt wurden, die schnelle Expansion der 5G-Infrastruktur steigt stark nach Bedarf nach leistungsstarken Halbleiterlösungen. Dieses Wachstum unterstützt direkt die 3D-Halbleiterverpackungsbranche, die es ermöglicht, kompakte, niedrige Latenz- und energieeffiziente Chip-Integration für die Leistung fortschrittlicher 5G-Geräte, Basisstationen und Edge Computing in den 971,5 Millionen Internetnutzern von Indien.

Schlüsselhighlights

Die Marktgröße für 3D -Halbleiterverpackungen wurde im Jahr 2023 bei 8,83 Milliarden USD verzeichnet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 16,85% wachsen.

Nordamerika hatte im Jahr 2023 einen Marktanteil von 35,95% mit einer Bewertung von 3,17 Milliarden USD.

Das 3D -durch -Silizium über Segment erzielte 2023 einen Umsatz von 2,41 Milliarden USD.

Das organische Substrate -Segment wird voraussichtlich bis 2031 9,15 Milliarden USD erreichen.

Es wird erwartet

Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 17,79% wachsen.

Marktfahrer

Miniaturisierung elektronischer Geräte

Der Markt für 3D-Halbleiterverpackungen wird durch die Miniaturisierung elektronischer Geräte angetrieben, für die kompakte, leichte und leistungsstarke Lösungen erforderlich sind. Mit der anhaltenden Verringerung der Größe der Unterhaltungselektronik,Wearablesund IoT -Geräte steigt die Nachfrage nach erhöhter Funktionalität im eingeschränkten physischen Raum weiter an.

Die 3D-Verpackung ermöglicht die vertikale Stapelung von Komponenten und ermöglicht eine stärkere Integration und Leistung, ohne den Geräte-Fußabdruck zu erweitern, was es zu einer wichtigen Technologie für moderne, räumlich eingeschränkte elektronische Anwendungen macht.

Im September 2023 führte TSMC 3Dblox 2.0 ein und verbesserte das 3D-IC-Design im Frühstadium mit Werkzeugen für Leistung und thermische Analyse in einer einheitlichen Umgebung. Dieser Fortschritt optimiert die Entwicklung komplexer 3D -Architekturen, erleichtert die Wiederverwendung von Chips über mehrere Konstruktionen und verbessert die Entwurfseffizienz und Skalierbarkeit erheblich. Es unterstützt auch eine schnellere Zeit, um genauere Simulationen zu ermöglichen und die Notwendigkeit iterativer physikalischer Prototypen zu verringern.

Marktherausforderung

Probleme mit dem thermischen Management im Zusammenhang mit Problemen

Die thermischen Probleme aus gestapelter Dichte sind eine große Herausforderung in der 3D -Halbleiterverpackung. Die vertikale Integration mehrerer Chips schränkt die Wärmeableitung ein, was zu einer erhöhten Leistungsdichte und einer lokalisierten thermischen Akkumulation führt.

Dies kann die Leistung und Zuverlässigkeit beeinträchtigen, insbesondere bei Hochleistungs-Computing- und Mobilgeräten. Um dies zu beheben, investieren Unternehmen in fortschrittliche Wärmegrenzflächenmaterialien, integrierte Wärmestreitspieler und Dampfkammern. Einige verwenden auch Chiplet -Architekturen, um Wärme effektiver zu verteilen.

Zusätzlich werden während der Entwurfsphase thermische Simulationswerkzeuge verwendet, um den Wärmefluss vorherzusagen und zu verwalten. Diese Strategien tragen dazu bei, die Leistung aufrechtzuerhalten und gleichzeitig langfristige Gerätestabilität sicherzustellen.

Markttrend

Technologische Fortschritte bei der 3D -Integration

Der Markt wird durch technologische Fortschritte geprägt, die die Integration von Gedächtnis- und Verarbeitungseinheiten durch Stapelung von Wafer-to-Wafer-Stapeln ermöglichen. Diese Innovationen befassen sich mit der Nachfrage nach effizienten und leistungsstarken Lösungen in Edge-AI-Anwendungen wie Smart Infrastructure und Internet of Things (IoT).

Verbesserungen der Verifizierung von Systemen auf Systemebene, Designströmen und Stapelmethoden lösen die Integrationsprobleme auf, was zu skalierbaren, zuverlässigen und leistungsstärkeren 3D-Lösungen führt, die die zunehmende Komplexität moderner Computerumgebungen unterstützen.

Im Oktober 2023 startete die United Microelectronics Corporation (UMC) das W2W (Wafer-to-Wafer) 3D Integrated Circuit (IC) in Zusammenarbeit mit Winbond, Faraday, ASE und Cadence. Diese Initiative zielt darauf ab, die Produktion von 3D -Produkten zu beschleunigen und eine integrierte Lösung für Speicher- und Prozessor -Silizium -Stapelung anzubieten.

3D Semiconductor Packaging Market Report Snapshot

Segmentierung

Details

Nach Technologie

3D bis Silicon via, 3D-Paket auf dem Paket, Chip-Skale-Verpackung von 3D-Wafer (WL-CSP), 3D-System-on-Chip (3D SOC), 3D-Integrated Circuit (3D IC)

Durch Material

Organische Substrate, Bindungsdrähte, Bleirahmen, Keramikpakete, Einkapselungsharze, andere

Durch Endverwendungsindustrie

Unterhaltungselektronik, Automobile, Gesundheitswesen, IT & Telecommunications, Industrial, Aerospace & Defense, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Durch die Technologie (3D bis Silicon via, 3D-Paket auf Paket, Chip-Scale-Verpackung (WL-CSP), 3D-System-On-Chip (3D SoC) und 3D-Integrated Circuit (3D IC): Die 3D-3D-Aufnahme durch Segment-Degment-Verdiener-Datenübertragung, die die Auszahlung von Segments verdient, und die Aufnahme von Segments, Faster-Daten, Faster-Data und Faster Data und Faster Data und Faster Data, und die Möglichkeiten für die Fähigkeit zur Fähigkeit ermöglichen.

Nach Material (organische Substrate, Bindungsdrähte, Bleirahmen und Keramikpakete): Die organischen Substrate, die im Jahr 2023 29,90% des Marktes gehalten wurden, aufgrund ihrer Kostenwirksamkeit, der Entwurfsflexibilität und ihrer weit verbreiteten Verwendung bei hoher Volumenstärke, die leichte und kompakte Verpackungslösungen benötigen.

In der Endverwendungsbranche (Unterhaltungselektronik, Automobilversorgung, Gesundheitswesen, IT & Telecommunications, Industrial, Aerospace & Defense, andere): Das Gesundheitssegment wird voraussichtlich bis 2031 USD 7,68 Milliarden USD erreichen

3D -HalbleiterverpackungsmarktRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von North America 3d Semiconductor Packaging lag im globalen Markt bei rund 35,95% mit einer Bewertung von 3,17 Milliarden USD. Die Dominanz Nordamerikas auf dem Markt wird durch erhebliche Investitionen in die fortschrittliche Fertigungsinfrastruktur und die wachsende Nachfrage nach Hochleistungschips in Branchen wie KI, Automobil und Verteidigung angetrieben.

Der Fokus der Region auf die Onshore -Halbleiterproduktion, insbesondere für kritische Anwendungen wie Siliziumphotonik und Verteidigungssysteme, sorgt für sichere, effiziente und zuverlässige Versorgungsketten. Diese strategische Verschiebung in Richtung lokaler Fertigung verbessert die Einführung fortschrittlicher Verpackungstechnologien und führt damit das Wachstum des Marktes in Nordamerika.

Im Januar 2025 kündigte GlobalFoundries die Einrichtung eines in den USA ansässigen Advanced Packaging and Photonics Center in New York für eine sichere, End-to-End-Halbleiterproduktion an. Das Zentrum richtet sich an hochwertige Sektoren wie KI, Automobil, Luft- und Raumfahrt und Kommunikation und bietet fortschrittliche Verpackungen, Montage und Tests, insbesondere für die Siliziumphotonik und heterogen integrierte Chips, die die Leistung, die Leistungseffizienz und die nationale Sicherheit durch Onshore-Fertigungsfähigkeiten verstärken.

Der asiatisch -pazifische Raum ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 17,79% bereit. Die Unterstützung der Regierung ist ein wesentlicher Treiber für das Wachstum der 3D -Halbleiterverpackungsindustrie im asiatisch -pazifischen Raum, da die regionalen Regierungen in Initiativen zur Entwicklung von Halbleiter investieren.

Zu diesen Bemühungen gehören das Angebot von finanziellen Anreizen, Subventionen und politischen Rahmenbedingungen, die die lokale Fertigung und technologische Innovation fördern. Durch die Schaffung eines günstigen Umfelds für Forschung und Produktion tragen die Regierungen dazu bei, Verpackungstechnologien voranzutreiben, Global -Akteure zu gewinnen und robuste Halbleiterökosysteme aufzubauen, was letztendlich die Wettbewerbsfähigkeit der Region auf dem globalen Markt für fortschrittliche Verpackungslösungen erhöht.

Im Dezember 2024 der InderMinisterium für Elektronik & It, genehmigte vier Semiconductor -Produktionseinheiten im Rahmen des Semicon India -Programms und positionierte das Land als Schlüsselakteur in der Halbleiterproduktion. Darüber hinaus werden neun Projekte im Rahmen des Programms zur Förderung der Herstellung elektronischer Komponenten und Halbleiter (Specs) -Initiative 15.710 Arbeitsplätze erstellen und Indiens Engagement für die Weiterentwicklung seines Halbleiterökosystems hervorheben.

Regulierungsrahmen

In den USADas Handelsministerium erzwingt über das Bureau of Industry and Security (BIS) Exportkontrollen für fortschrittliche Halbleitertechnologien, einschließlich 3D-Verpackungen, insbesondere wenn diese Komponenten in sensiblen, verteidigungsbezogenen oder nationalen Sicherheitsanträgen verwendet werden.

In JapanDas Ministerium für Wirtschaft, Handel und Industrie (Meti) überwacht die Regulierung des Marktes. METI spielt eine entscheidende Rolle bei der Wiederbelebung des Halbleitersektors mit einer strategischen Betonung der Weiterentwicklung von Technologien wie 3D -Verpackungen.

In EuropaDie 3D -Halbleiterverpackung wird von der Europäischen Kommission und dem European Semiconductor Board reguliert, das vom European Chips Act unterstützt wird. Dieser Rahmen verbessert das Halbleiter -Ökosystem der EU, fördert die fortschrittliche Verpackung und stellt eine koordinierte Implementierung und Zusammenarbeit zwischen Mitgliedstaaten sicher.

Wettbewerbslandschaft

Wichtige Akteure auf dem 3D -Markt für Halbleiterverpackungen verfolgen Fusionen, Akquisitionen und neue Produkteinführungen, um ihre Wettbewerbspositionierung zu stärken. Diese Strategien helfen Unternehmen, das technologische Know-how auszubauen, die Marktreichweite zu erhöhen und die steigende Nachfrage nach Hochleistungs-Halbleitern über Anwendungen wie AI, 5G und IoT hinweg zu befriedigen.

Durch Zusammenarbeit und Innovation wollen Unternehmen fortschrittliche Verpackungslösungen anbieten, die die sich entwickelnden Anforderungen der Branche erfüllen und es ihnen ermöglichen, in einer schnell verändernden globalen Halbleiterlandschaft weiter zu bleiben.

Im Mai 2024 führte die United Microelectronics Corporation (UMC) die erste 3D -IC -Lösung der Branche für die RFSOI -Technologie (RFSOI) auf der 55 -Nm -Plattform ein. Diese Innovation reduziert die Größe der Größe um über 45%, ohne die Funkfrequenzleistung zu beeinträchtigen, und ermöglicht eine effizientere Integration von Funkfrequenzkomponenten für 5G -Bandbreitenanforderungen. Die Wafer-to-Wafer-Bonding-Technologie von UMC befasst sich mit HF-Interferenzproblemen und ist bereit für die Produktion.

Liste der wichtigsten Unternehmen auf dem Markt für 3D -Halbleiterverpackungen:

Im März 2025, TSMC kündigte Pläne an, seine Investitionen in die US -Halbleiter -Herstellung um weitere 100 Milliarden USD zu erhöhen und seine Gesamtinvestition auf 165 Milliarden USD zu erhöhen. Diese Erweiterung umfasst drei neue Herstellungsanlagen, zwei Verpackungsanlagen und ein großes Forschungs- und Entwicklungszentrum.

Im Februar 2023, United Microelectronics Corporation (UMC) und Cadence Design Systems kündigten die Zertifizierung des 3D-IC-Referenzflusss von Cadence mit den Chip-Stacking-Technologien von UMC an. Diese Zusammenarbeit ermöglicht eine schnellere Zeit zum Markt für Edge KI, Bildverarbeitung und drahtlose Kommunikationsanwendungen. Der 40-nm-Prozess mit niedriger Leistung von UMC wurde mithilfe der Integrity 3D-IC-Plattform von Cadence, der Integration der Systemplanung, der Chipverpackung und der Analyse demonstriert.

Im Dezember 2023, PowerTech Technology Inc. unterzeichnete eine Vereinbarung mit der Winbond Electronics Corporation, um gemeinsam 2,5D/3D Advanced Packaging Solutions zu entwickeln. Diese Zusammenarbeit zielt auf die wachsende Nachfrage nach Hochgeborenen- und Hochleistungs-Computing von AI ab. PTI wird Verpackungsdienste anbieten, einschließlich Bumping und Through-Silicon über (TSV) und gleichzeitig die Winbond Electronics Corporation Silicon Interposer, DRAM und Flash für die heterogene Integration fördern.

Die indische Regierung

Häufig gestellte Fragen

Was ist der erwartete CAGR für den 3D -Semiconductor -Verpackungsmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.