Market Definition

The market involves the production and sale of materials used to insulate buildings. These materials are designed to control temperature, reduce energy consumption, and enhance building performance by providing thermal resistance, soundproofing, and moisture control within building structures.

Building Insulation Materials Market Overview

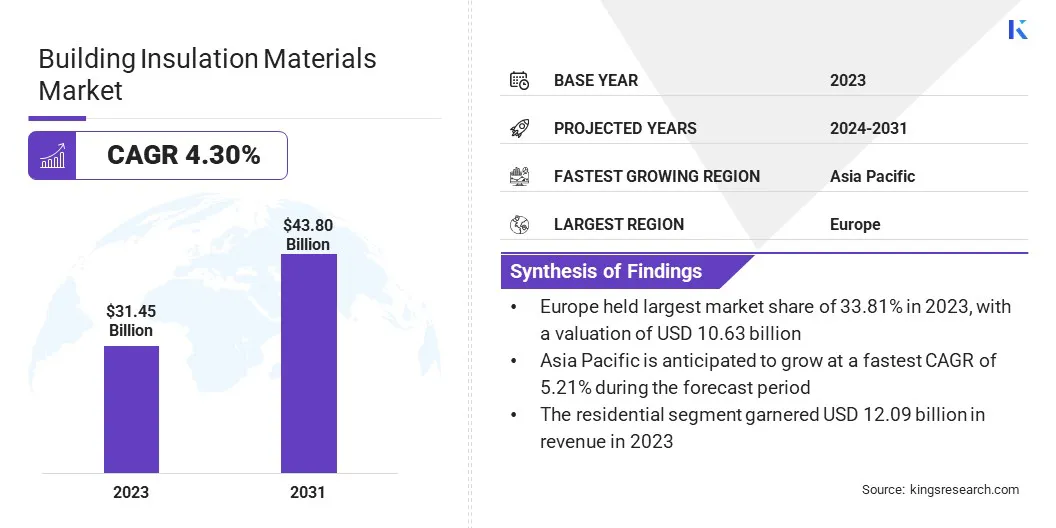

Global building insulation materials market size was USD 31.45 billion in 2023, which is estimated to be valued at USD 32.61 billion in 2024 and reach USD 43.80 billion by 2031, growing at a CAGR of 4.30% from 2024 to 2031.

This growth is fueled by the increasing emphasis on energy efficiency in construction. With increasing governments and organizations initiatives for greener buildings, the demand for insulation materials is rising to support energy efficiency and sustainability goals.

Major companies operating in the building insulation materials industry are Dow, Knauf Insulation, Saint - Gobain, ARMACELL, ROCKWOOL A/S, Owens Corning, Covestro AG, Kingspan Group, Cabot Corporation, Aspen Aerogels, Inc., CNBM INTERNATIONAL CORP, Huntsman International LLC, Johns Manville, Neo Thermal Insulation (India) Pvt. Ltd, HOLCIM, and others.

The market is a dynamic and essential industry enhancing energy efficiency, comfort, and sustainability in residential, commercial, and industrial construction. It includes diverse materials that reduce energy consumption and improve environmental performance.

The market is highly competitive, with numerous manufacturers offering innovative solutions to meet the growing demand for efficient, durable, and cost-effective insulation products.

- In December 2024, Saint-Gobain acquired Kilwaughter Minerals, a leading UK and Ireland provider of façade mortars and external wall insulation systems. This acquisition enhances Saint-Gobain’s portfolio in sustainable construction solutions for new construction and renovation projects.

Key Highlights:

- The building insulation materials industry size was recorded at USD 45 billion in 2023.

- The market is projected to grow at a CAGR of 4.30% from 2024 to 2031.

- Europe held a share of 33.81% in 2023, with a valuation of USD 63 billion.

- The fiberglass segment garnered USD 8.74 billion in revenue in 2023.

- The residential segment is expected to reach USD 16.86 billion by 2031.

- Asia Pacific is anticipated to grow at a CAGR of 5.21% through the forecast period.

Market Driver

"Rapid Urbanization and Population Growth"

Rapid urbanization and population growth are propelling the growth of the building insulation materials market, creating a strong demand for housing, commercial buildings, and infrastructure.

- According to the World Bank Group, approximately 56% of the global population currently resides in cities. This trend is expected to persist, with the urban population expected to exceed 70% by 2050.

This rapid urban development highlights a pressing need for energy-efficient solutions to manage higher energy consumption. Insulation materials play a key role in improving energy efficiency, reducing heating and cooling costs, and promoting sustainability in these densely populated regions, making them essential for modern construction projects.

- In November 2024, Ecological Building Systems launched IndiBreathe Flex, a natural, flexible insulation product made from UK-grown hemp and recycled jute fibers. This sustainable insulation improves energy efficiency, reduces carbon footprints, and enhances indoor air quality in buildings.

Market Challenge

"Lack of Awareness"

A significant challenge in the building insulation materials market is the limited awareness among consumers and builders about the benefits of sustainable insulation. Many continue to uuse traditional materials without considering the environmental, economic, and performance advantages of eco-friendly alternatives.

Addressing this challenge requires targeted education through marketing campaigns, workshops, and collaborations with industry professionals to emphasize long-term savings, improved indoor comfort, and sustainability, supporting informed decision-making.

Market Trend

"Surging Demand for Sustainable Materials"

A key trend influencing the building insulation materials market is the growing demand for sustainable materials. As environmental concerns rise, there is an increased preference for eco-friendly, renewable, and low-carbon insulation options. Consumers and builders are opting for materials such as cellulose, hemp, and recycled fibers that reduce the carbon footprint of buildings.

This shift aligns with global sustainability efforts and stricter energy efficiency regulations on energy efficiency. Sustainable insulation solutions are gaining popularity due to their environmental and long-term cost benefits.

- In August 2024, Honeywell announced that Mighty Buildings would use its low-global warming potential foam insulation, Solstice LBA, in 3D-printed homes. This collaboration promotes sustainable building practices, reduces emissions, and enhances energy efficiency, aligning with the growing demand for eco-friendly insulation materials.

Building Insulation Materials Market Report Snapshot

|

Segmentation

|

Details

|

|

By Type

|

Fiberglass, Mineral Wool, Cellulose, Polyurethane Foam, Polystyrene, Others

|

|

By Application

|

Residential, Commercial, Industrial

|

|

By Region

|

North America: U.S., Canada, Mexico

|

|

Europe: France, UK, Spain, Germany, Italy, Russia, Rest of Europe

|

|

Asia-Pacific: China, Japan, India, Australia, ASEAN, South Korea, Rest of Asia-Pacific

|

|

Middle East & Africa: Turkey, UAE, Saudi Arabia, South Africa, Rest of Middle East & Africa

|

|

South America: Brazil, Argentina, Rest of South America

|

Market Segmentation

- By Type (Fiberglass, Mineral Wool, Cellulose, Polyurethane Foam, Polystyrene, and Others): The fiberglass segment earned USD 8.74 billion in 2023, mainly due to its affordability, high thermal resistance, and widespread adoption in residential and commercial applications.

- By Application (Residential, Commercial, and Industrial): The residential segment held a share of 38.45% in 2023, largely attributed to increased demand for energy-efficient solutions in homes, supported by rising energy costs and sustainability awareness.

Building Insulation Materials Market Regional Analysis

Based on region, the global market has been classified into North America, Europe, Asia Pacific, Middle East & Africa, and Latin America.

Europe building insulation materials market share stood at around 33.81% in 2023, valued at USD 10.63 billion. This dominance is facilitated by stringent energy efficiency regulations and sustainability goals. The European Union's focus on reducing carbon emissions and promoting eco-friendly construction practices has led to a significant demand for insulation materials.

Countries such as Germany, France, and the UK are increasingly adopting high-performance insulation products in residential and commercial sectors, freinforcing its dominance.

- In May 2023, Fraunhofer Institute for Environmental, Safety and Energy Technology (UMSICHT), in collaboration with PROCERAM GmbH & Co. KG, developed a cost-effective, mineral-based aerogel insulation. This sustainable innovation outperforms polystyrene in thermal performance while offering reduced thickness and environmental benefits.

Asia Pacific building insulation materials industry is estimated to record a CAGR of 5.21% over the forecast period, primarily due to rapid urbanization and industrialization. Increasing construction activities in China, India, and Japan experience are generating a strong demand for energy-efficient solutions.

Increasing awareness about sustainability, along with government incentives for green buildings, is leading to the widespread adoption of advanced insulation materials. The region's growing middle-class population and rising demand for modern infrastructure are contributing to regional market expansion.

Regulatory Frameworks

- In the U.S., the EPA’s Green Building Program promotes sustainable building materials, including insulation with low environmental impact.

- The EU introduced the revised Energy Performance of Buildings Directive (EU/2024/1275) and the Energy Efficiency Directive (EU/2023/1791) to enhance building energy efficiency, support decarbonization by 2050, and establish a stable investment and consumer framework.

- The National Building Code of India (NBC) provides guidelines to regulate building construction activities. It aims to ensure safety, sustainability, and energy efficiency in buildings, promoting uniformity and quality in construction practices nationwide.

Competitive Landscape

In the building insulation materials industry, acquisitions are increasingly common as companies seek to expand their market presence, diversify product offerings, and strengthen operational efficiency.

These strategic moves allow businesses to tap into new geographic regions, enhance technological capabilities, and meet the growing demand for sustainable and energy-efficient insulation solutions, ensuring competitiveness in a rapidly evolving industry.

- In December 2024, Installed Building Products acquired Capital Insulation, expanding its presence in the insulation market. This acquisition enhances its capability to serve residential, commercial, and multifamily projects, with a focus on fiberglass and spray foam insulation for new construction projects.

List of Key Companies in Building Insulation Materials Market:

- Dow

- Knauf Insulation

- Saint - Gobain

- ARMACELL

- ROCKWOOL A/S

- Owens Corning

- Covestro AG

- Kingspan Group

- Cabot Corporation

- Aspen Aerogels, Inc.

- CNBM INTERNATIONAL CORP

- Huntsman International LLC

- Johns Manville

- Neo Thermal Insulation (India) Pvt. Ltd

- HOLCIM

Recent Developments (Acquisition/Launch)

- In October 2024, Knauf Insulation acquired the Rock Mineral Wool insulation business of Texnopark in Uzbekistan, including a new plant in Tashkent. The facility utilizes advanced electric melting technology to produce low-carbon insulation materials, enhancing Knauf's presence in Central Asia's growing construction market while supporting the demand for sustainable, energy-efficient building solutions.

- In November 2024, Installed Building Products acquired Tatum Insulation III, expanding its presence in North Carolina. This acquisition enhances the company’s service offerings in residential and commercial markets, including fiberglass insulation and other building products.

- In March 2024, Bauder introduced BauderECO FF, a biomass-balanced PIR insulation, at Futurebuild. Designed to reduce energy consumption, lower carbon footprints, the product eliminate fossil raw materials in insulation, aligning with stricter energy regulations.