风能电缆市场

风能电缆市场规模、份额、增长和行业分析,按电缆类型(低压和中压电缆、高压电缆)、按应用(陆上风电场、海上风电场)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年12月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年12月 | 作者: Versha V. | 最近更新: 2026年2月

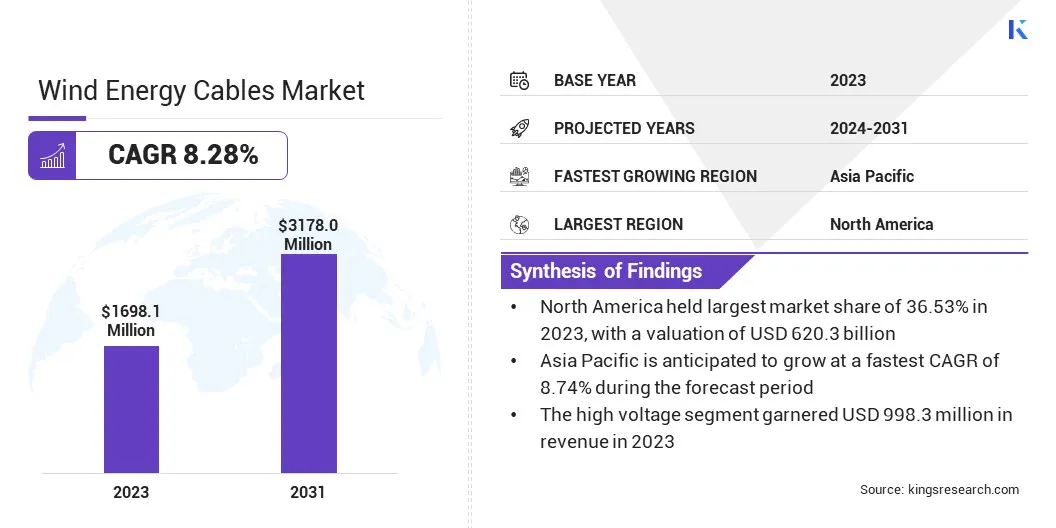

2023年全球风能电缆市场规模为16.981亿美元,预计将从2024年的18.204亿美元增长到2031年的31.78亿美元,预测期内复合年增长率为8.28%。

在日益增长的环境问题和有利的政府政策的支持下,对可再生能源的需求不断增长,正在推动风能电缆行业的扩张。此外,包括电缆在内的生产成本的降低使风电变得更加便宜,从而促进了基础设施投资和市场增长。

在工作范围内,该报告包括 Hellenic Cables、Sumitomo Electric Industries, Ltd、ÜNTEL KABLOLARI、Prysmian S.p.A、Taihan Cable & Solution Co., Ltd、Ampheno TPC、JDR Cable Systems Ltd、ABB、Nexans、Siemens Gamesa Renewable Energy、S.A.U. 等公司提供的产品。

风能电缆市场随着风能行业的不断扩大而不断增长。这些电缆对于高效、可靠地将电力从风力涡轮机传输到电网至关重要。对风能的需求不断上升,促使企业大力投资研发,以提高风能电缆的性能和耐用性。

此外,市场还受到促进可再生能源采用和碳减排的政府政策和法规的影响。技术进步和支持性环境举措进一步促进了这种增长。

该市场是风力发电系统基础设施不可或缺的一部分,有助于将电力从涡轮机传输到电网并确保涡轮机正常运行。它包括用于海上和陆上风电场的低压、中压和高压电缆。

随着全球向可再生能源转变的加速,在风电场扩张的推动下,对这些电缆的需求不断增加。随着技术和材料科学的不断进步,市场不断发展,以满足大型风能项目日益增长的需求。

随着世界从化石燃料发电转向可再生能源,风能电缆市场有望大幅发展。各国政府通过实施支持这一转型的法规和举措发挥着至关重要的作用,特别是在风能项目的扩张方面。

随着这些项目的发展,对可靠、高效的风能电缆的需求自然会增加。这些电缆对于从风力涡轮机向电网传输电力至关重要,其性能和耐用性对于风能系统的成功至关重要。

制造商和研究人员正在不断努力改进这些电缆,确保它们能够承受恶劣的环境条件并提供长期可靠性。鉴于政府的大力支持和该行业持续的技术进步,在全球风能日益普及的推动下,该市场显然将持续增长。

随着各国从化石燃料过渡到实现环境和可持续发展目标,全球对可再生能源(尤其是风力发电)的需求不断增长,推动了风能电缆市场的增长。

随着世界各国政府出台促进可再生能源发电的政策和激励措施,风能正在成为能源结构的重要组成部分。这导致迫切需要高质量和可靠的风能电缆来将电力从涡轮机传输到电网。此外,制造和安装技术的进步在降低风缆总体成本方面发挥着关键作用。

材料、电缆设计和生产工艺方面的创新正在提高效率,同时降低生产费用。改进的安装技术减少了建立风电场所需的成本和时间,有助于进一步降低成本。

风能电缆市场面临着安装和制造过程中故障率高以及供应链中断等挑战。这些问题可以通过制造自动化、提高精度和减少错误来解决。

此外,适当的制造和安装培训有助于最大限度地降低故障率。为了解决供应链中断的问题,建立更强大、更有弹性的供应链将确保材料的稳定供应和项目的及时完成。

风能电缆市场的一个主要趋势是新技术的开发,旨在以最小的能量损失增强长距离电力传输。

由于海上风电项目通常远离电网,高效的能源传输至关重要。电缆设计、材料和技术方面的创新正在提高性能并减少传输损耗,支持大型风能项目的扩张并维持全球风能基础设施的效率。

另一个重要趋势是材料科学的进步,以提高风能电缆的耐用性和寿命,特别是在海上环境中。

为了承受腐蚀、温度变化和机械应力等恶劣条件,研究人员和制造商正在开发更具弹性的材料,以延长电缆使用寿命并降低维护成本。此外,用于监控和维护的数字技术的集成正在增强电缆性能并最大限度地减少运营停机时间。

全球市场根据电缆类型、应用和地理位置进行细分。

根据电缆类型,市场分为低压、中压电缆和高压电缆。 2023年,高压电缆领域引领风能电缆市场,估值达到9.983亿美元。

高压 (HV) 电缆对于将电力从海上风电场传输到陆上电网、促进高效的电网整合至关重要。它们对于处理大型风电项目的更高电力容量至关重要,特别是当海上风电项目需要大容量输电时。包括直流电缆解决方案在内的持续技术进步提高了其效率、可靠性和使用寿命,巩固了高压电缆在风能领域的主导地位。

根据应用,市场分为陆上风电场和海上风电场。陆上风电场预计在预测期内将以 8.74% 的最高复合年增长率增长。

陆上风能是一个成熟的市场和成熟的市场,提供经过验证的、具有成本效益的解决方案。陆上风电技术的成熟确保了可靠性和效率,使其成为首选。此外,与海上风电场相比,陆上项目的安装和维护成本通常较低,从而增强了其经济可行性。

许多地区都有适合开发的土地,提供了多样化的地理机会。此外,陆上风电场可以轻松集成到现有电网中,确保无缝连接。预计这些因素将在未来几年促进陆上风能领域的扩张。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

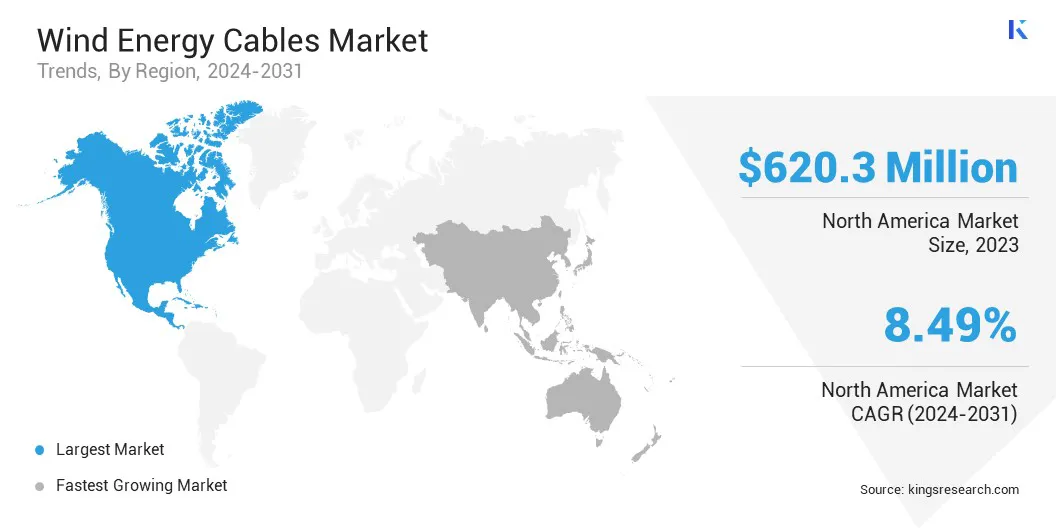

2023年,北美成为风能电缆市场的领先地区,估值达到6.203亿美元。这一增长很大程度上归功于该地区对可再生能源的强烈关注,并得到了清洁能源旨在减少碳排放的倡议和气候变化政策。此外,美国不断增长的海上风电行业正在推动对长距离传输专用风能电缆的需求。

北美完善的电网基础设施有利于大型风电项目的整合,确保高效的电力分配。电缆系统的技术进步进一步增强了该地区的风能能力,使其成为全球市场的领先地区。

亚太市场在预测期内将出现显着增长,复合年增长率为 8.74%。这种扩张主要是由经济的快速增长推动的,特别是中国和印度。作为减少碳排放承诺的一部分,两国都大力投资可再生能源。

政府对可再生能源的大力支持和激励措施进一步推动了风电的采用。对清洁能源的需求不断增长,加上对陆上和海上风电项目的大量投资,凸显了对高效电缆系统的需求。这些因素,加上对可持续能源解决方案的关注,使亚太地区成为风能电缆的主要市场。

全球风能电缆市场报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

包括研发活动投资、建立新制造设施和供应链优化在内的战略举措可以为市场增长创造新的机会。

主要行业发展

按电缆类型

按申请

按地区

常见问题