防水化学品市场

防水化学品市场规模、份额、增长和行业分析、按产品(沥青、弹性体、PVC、TPO、EPDM 等)、按技术(环氧基、聚氨酯基、水基等)、按应用(屋顶和墙壁、地板和地下室、其他)以及区域分析, 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖用于保护结构免受进水影响的化合物的全球贸易和应用。它包括为住宅、商业和土木工程领域的建筑、基础设施和工业项目提供的材料。

该市场涵盖制造、分销和应用服务,涵盖屋顶、地下室、隧道、水箱和桥梁等各种最终用途。该报告确定了促进市场扩张的主要因素,并分析了影响其增长轨迹的竞争格局。

防水化学品市场概述

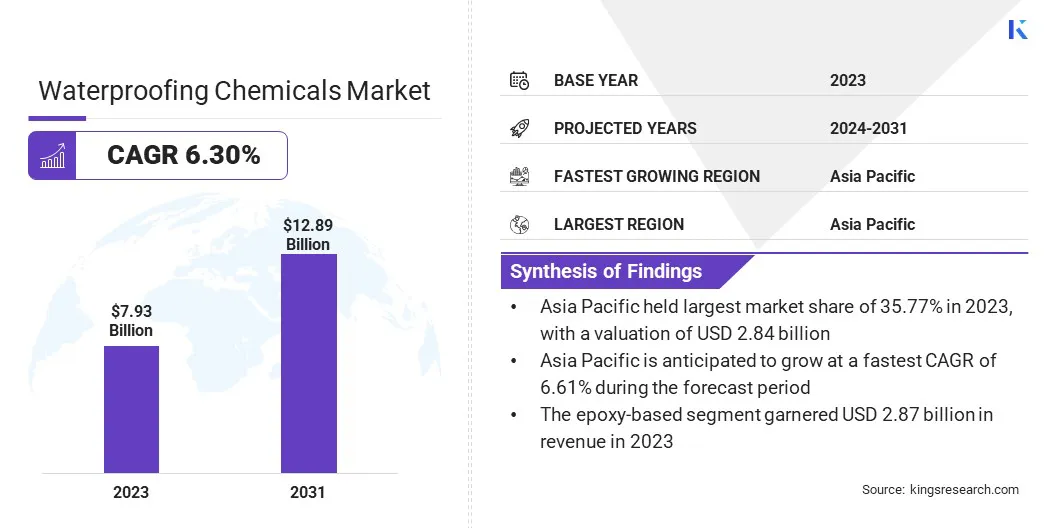

2023年全球防水化学品市场规模为79.3亿美元,预计将从2024年的84.0亿美元增长到2031年的128.9亿美元,预测期内复合年增长率为6.30%。

由于住宅、商业和基础设施项目对防水和持久的建筑解决方案的需求不断增长,该市场正在持续增长。城市的快速发展和智慧城市的扩张正在鼓励使用先进的防水技术来增强结构的完整性。

防水化学品行业的主要公司有圣戈班集团、巴斯夫、陶氏化学、西卡股份公司、卡莱尔公司、MAPEI、RPM International Inc.、Pidilite Industries Ltd.、W. R. Meadows, Inc.、SOPREMA, Inc.、UltraTech Cement Ltd.、ARDEX Americas、Berkshire Hathaway Inc.、RichlamGroup 和 Xypex Chemical Corporation。

基础设施投资的增加,特别是在交通网络、隧道和节水系统方面的投资,进一步支持了市场的扩张。此外,向可持续建筑实践的转变正在推动对环保化学配方的需求。

市场驱动力

“对耐用且持久的防水解决方案的需求不断增长”

由于对耐用和持久的建筑解决方案的需求不断增长,防水化学品市场正在增长。 建筑行业优先考虑使用寿命和对恶劣环境条件的抵抗力,更加注重先进防水技术的开发和采用。

这些解决方案旨在保护结构免受进水的影响,随着时间的推移,进水可能会造成损坏并导致昂贵的维修费用。对耐久性的重视可确保建筑物、基础设施和其他建设项目即使在极端天气条件下也能长期保持其完整性和功能性。

这种转变促进了创新防水解决方案的兴起,这些解决方案不仅提供卓越的保护,而且支持建筑项目的整体可持续性。

市场挑战

“熟练劳动力短缺”

防水化学品市场的一个主要挑战是缺乏正确应用这些产品所需的熟练劳动力。不正确的应用可能会导致性能故障、结构损坏、维护成本增加以及对产品可靠性的信任度降低。在城市发展迅速但获得训练有素的专业人员的机会有限的地区,这一挑战尤为重要。

制造商正在开发更加用户友好的配方,例如预混合化合物和易于涂抹的膜,并且还在投资培训计划以提高当地涂抹人员的技能。这些努力旨在减少技术障碍,同时确保一致且持久的防水性能。

市场趋势

“转向可持续和环保的防水解决方案”

防水化学品市场正在日益转向可持续和环保的解决方案。这一变化是由于越来越多地采用绿色建筑标准以及人们对建筑实践对环境影响的认识的提高而推动的。

水基和无溶剂配方因其较低的环境足迹而受到关注,减少了造成污染的有害化学物质和挥发性有机化合物 (VOC) 的排放。

随着越来越多的行业优先考虑环保的施工方法,这些可持续的防水化学品提供了符合现代环境目标的有效解决方案。对可持续发展的关注正在重塑市场,推动制造商创新和开发产品,在不损害环境责任的情况下提供卓越的保护。

|

分割 |

细节 |

|

按产品分类 |

沥青、弹性体、PVC、TPO、EPDM、其他 |

|

按技术 |

环氧类、聚氨酯类、水性、其他 |

|

按申请 |

屋顶和墙壁、地板和地下室、废物和水管理、建筑结构、垃圾填埋场和隧道、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年亚太防水化学品市场份额约为35.77%,估值为28.4亿美元。这种主导地位很大程度上归因于中国、印度和印度尼西亚等国家的大规模城市发展和大量建设活动。

该地区季风盛行和频繁的洪水事件加剧了对住宅和公共基础设施有效防水的需求。此外,强大的建筑化学品制造基地和较低的生产成本使得整个亚洲防水解决方案的可用性和经济性更高。

北美防水化学品行业预计增长最快,预测期内复合年增长率为 6.21%。这一增长得益于美国和加拿大对老化基础设施改造的投资增加,特别是在拥有数十年历史的下水道系统、隧道和交通网络的城市。

节能和绿色建筑的日益普及进一步推动了高性能防水化学品的使用,特别是在商业房地产和工业设施中。

此外,北美部分地区严酷的冬季条件提高了对具有长期耐用性和抗冻融性的先进防水技术的需求。

防水化学品行业的特点是主要参与者专注于产品创新,特别是环境可持续和节能解决方案。公司正在寻求战略合作伙伴关系和协作,以扩大其产品范围并扩大市场覆盖范围。

加强分销网络,特别是在新兴市场,以及通过并购来整合资源是关键战略。此外,公司正在为屋顶和基础设施等特定应用开发定制解决方案,以脱颖而出。成本效率和可持续性仍然是市场领导者保持竞争优势的战略的核心。

最新动态(扩张/收购)

常见问题