晶圆清洁设备市场

晶圆清洁设备的市场规模,份额,增长和行业分析,按晶圆尺寸(300毫米,200毫米,≤150毫米),通过技术(湿化学清洁过程),设备,操作模式,应用和区域分析, 2024-2031

页面: 230 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 230 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

市场包括广泛的技术,设备,操作模式和应用,这些技术,设备,在设备制造的各个阶段共同支持清洁半导体晶圆。该市场解决了对无污染表面的日益增长的需求,以确保半导体制造的最佳性能和产量。

该市场根据晶圆尺寸进行了细分,包括300毫米,200毫米和晶圆≤150毫米,概述了不同制造节点的不同要求。该报告包括主要的增长驱动因素以及对新兴趋势的深入分析以及塑造行业轨迹的不断发展的监管框架。

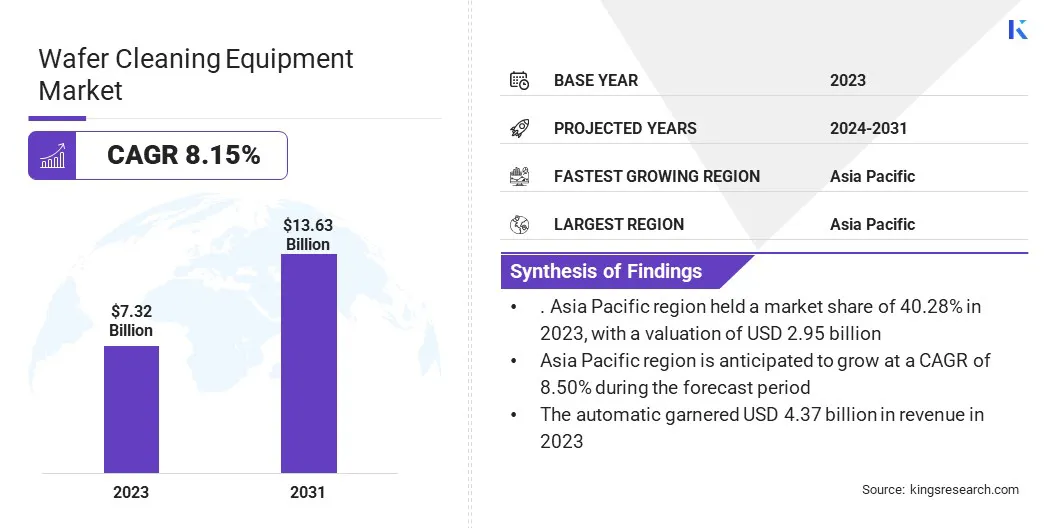

全球晶圆清洁设备的市场规模在2023年价值73.2亿美元,预计将从2024年的78.7亿美元增长到2031年的136.3亿美元,在预测期内的复合年增长率为8.15%。

快速发展半导体生产设施正在推动这种增长。半导体制造业的这种增长直接有助于对先进的晶圆清洁设备的需求,因为新设施需要尖端的清洁技术以保持产量并确保制造过程中最佳的产品质量。

在晶圆清洁设备行业运营的主要公司是ITW,SEME,Shibaura MechaTronics Corporation,北京TSD TSD Semiconductor Co.,Ltd.,Screen Semiconductor Solutions Co.,Ltd.,Ltd.,AP&S International Gmbh,Veeco Instruments,Veeco Instruments,Axus Technology Inc. Akrion Technologies Inc.,Applied Materials,Inc。

此外,市场上一个明显的趋势是对单磁清洁系统的偏好日益偏好。随着半导体设备的尺寸继续缩小,精确和受控的清洁过程变得必不可少。单晶片清洁系统提供了更大的控制,确保每个晶圆符合最高标准而不会损坏。

这些系统还通过减少化学消耗来提供更高的效率,使其成为现代高精度半导体制造环境的理想选择。

市场驱动力

对半导体制造设施的投资不断上升

市场的强烈驱动是由于全球主要地区的半导体制造设施的投资不断上升。随着消费电子,汽车和AI应用程序中对芯片的需求不断增长,政府和领先的半导体公司正在分配大量资本来建造新的工厂并扩大现有的工厂。

亚太地区和北美尤其看到大规模的基础设施发展,以增强本地芯片生产并减少对进口的依赖。这些扩展可能会促进对晶圆清洁设备的需求,以确保在半导体制造的各个阶段,无污染的晶圆表面。

市场挑战

清洁晚期半导体节点的复杂性

晶圆清洁设备市场的一个主要挑战是清洁高级半导体节点的复杂性越来越复杂,尤其是5nm及以下。随着半导体设备变得越来越小,更复杂,传统的清洁方法可能难以有效地去除污染物,而不会损害精致的表面或引入新的缺陷。

应对这一挑战的一种潜在解决方案是开发先进的清洁技术,例如干洗和低温气溶胶系统,它们提供了更精确的控制并降低了表面损害的风险。这些技术可以实现有效的污染物去除,同时在晶圆上温和,最终提高清洁效率和产量,同时减少对危险化学物质的依赖。

市场趋势

转向单保湿系统

市场的关键市场趋势是向单保务清洁系统的转变越来越大。这种趋势在很大程度上是由于对精确和有效清洁过程的需求不断增长的驱动,尤其是在半导体设备继续缩小尺寸时。

单保湿系统可以进行更大的过程控制,从而确保将每个晶圆晶片清洗为最高标准。这对于晚期半导体节点很重要,即使是最小的污染物也可以导致性能降解或产量损失。

单磁力系统的灵活性还可以使它们无缝集成到现代的半导体制造线中,这通常需要高通量和适应性,以适应不同的晶圆尺寸和过程要求。

|

分割 |

细节 |

|

通过晶圆尺寸 |

300毫米,200毫米,≤150毫米 |

|

通过技术 |

湿化学清洁过程,蒸气干洗过程,新兴技术,水性清洁过程,低温气溶胶和超临界液体清洁过程 |

|

通过设备 |

单晶片喷雾系统,批处理系统清洁系统,批处喷雾清洁系统,超声清洁设备,洗涤器,单晶片低温系统 |

|

按操作模式 |

自动,半自动,手动 |

|

通过应用 |

微机电系统(MEMS),CMOS图像传感器(CIS),内存,逻辑,射频(RF)设备,插入器,发光二极管(LED),其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

在2023年,全球市场的亚太晶圆清洁设备市场份额为40.28%,估值为29.5亿美元。这种主导地位主要是由中国,台湾,韩国和日本的主要半导体制造枢纽的存在驱动。

这些国家主持了投资高级制造设施的领先铸造厂和IDM,这推动了对高精度晶圆清洁系统的需求。此外,政府强大的举措,以增强国内半导体能力,增长的电子出口以及消费消费的消费量有助于该地区的市场份额。

北美准备在预测期内以8.30%的复合年增长率增长。这种增长得到了增加对半导体制造基础设施的投资,特别是在Theu.S.中,诸如《 CHIPS法》之类的战略计划旨在振兴国内生产。

政府资金,公私合作伙伴关系以及为减少海外供应链依赖的合作努力进一步加速了北美半导体价值链的扩展。

公司非常专注于开发下一代清洁解决方案,用于缩小装置的几何形状和复杂的晶圆结构,例如3D NAND和高级逻辑节点。连续的研发投资正在提高清洁精度,减少化学用法并增强吞吐量,以满足半导体晶圆厂不断发展的需求。

战略合作伙伴关系和与铸造厂和集成设备制造商(IDM)的合作是常见的,使设备提供商能够共同开发与特定流程节点一致的定制清洁解决方案。此外,合并和收购被用作扩大产品组合并获得互补技术(例如低温清洁系统或环保替代品)的关键策略。

许多公司还提出了模块化系统设计和支持软件的流程控制,以增强设备的灵活性,可靠性以及与智能制造环境的集成。

最近的发展(产品发布)

常见问题