维生素原料市场

维生素成分市场规模、份额、增长和行业分析,按维生素类型(维生素 D、维生素 C、复合维生素 B)、按制造技术(化学合成、基于发酵、基于酶/生物技术)、按来源(合成、天然)、按形式(干、液体)、按应用和区域分析, 2024-2031

页面: 250 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 250 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖用于各种最终用途的原始维生素化合物的生产、配制和分销,包括膳食补充剂、食品和饮料、药品、动物饲料和个人护理产品。

该市场的成分包括天然和合成形式的必需维生素,例如维生素 A、复合 B 族、C、D、E 和 K。这些维生素对于维持健康和保健的各个方面至关重要,包括免疫功能、骨骼健康、新陈代谢和皮肤健康。

该报告研究了预测期内影响市场增长的关键驱动因素、行业趋势、区域发展和监管框架。

维生素原料市场概述

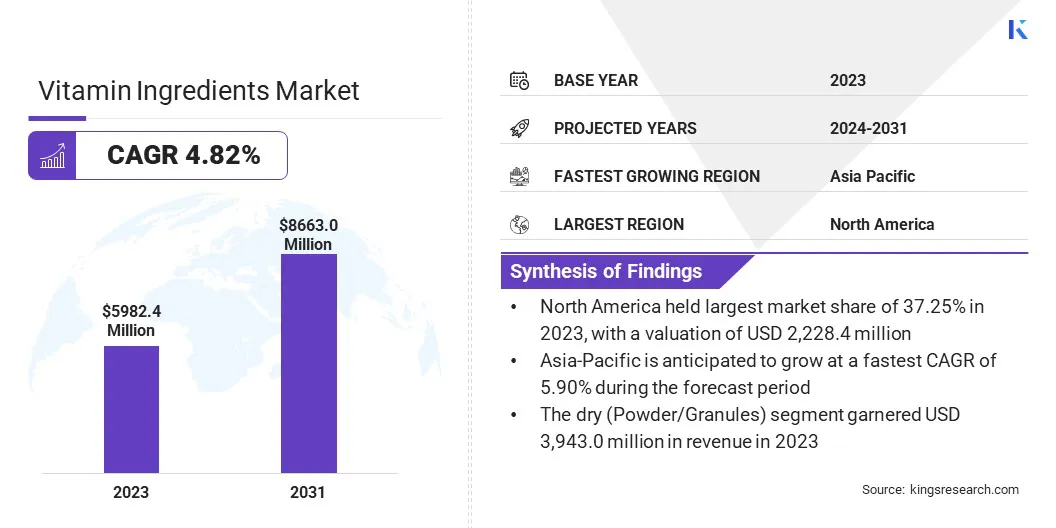

2023年,全球维生素原料市场规模为59.824亿美元,预计将从2024年的62.329亿美元增长到2031年的86.63亿美元,预测期内复合年增长率为4.82%。

在消费者对预防保健的日益关注以及对强化食品和膳食补充剂的需求不断增加的推动下,该市场正在经历稳定增长。

人们越来越认识到维生素在维持整体健康和解决营养缺乏方面的作用,这是推动市场扩张的关键因素。此外,制药行业在治疗和预防配方中越来越多地使用维生素成分,进一步推动了增长。

维生素原料行业的主要公司有康宝莱国际公司、雅培、巴斯夫、安利、NOW Foods、拜耳公司、辉瑞公司、葛兰素史克公司、帝斯曼芬美意、龙沙、RBK Nutraceuticals、ADM、Nutraceuticals Group Ltd、哥兰比亚公司和赢创工业公司。

该市场还受益于维生素合成和封装技术的进步,这提高了成分稳定性和生物利用度。此外,促进健康和营养的支持性政府举措,以及个性化营养的不断扩大趋势,正在为维生素原料制造商创造新的机遇。

主要亮点

主要亮点市场驱动力

“健康意识的提高和预防性医疗趋势”

维生素原料市场正在稳步增长,这主要是由于健康意识的提高和对预防性医疗保健的日益重视所推动的。随着糖尿病、心血管疾病和肥胖等慢性病的全球发病率持续上升,消费者越来越多地将注意力转向通过均衡营养和补充来维持健康。

在这种背景下,维生素被认为是支持免疫功能、能量代谢和整体健康的必需营养素,导致对富含维生素的食品、饮料和膳食补充剂的需求增加。

公共卫生举措、更多的健康信息获取以及不断扩大的健康文化正在进一步加速不同人群对维生素产品的采用。

市场挑战

“维生素成分的稳定性和较短的保质期”

维生素原料市场的一个重大挑战是某些维生素的不稳定和保质期短。维生素 C、维生素 A 和某些 B 族维生素等维生素对热、光和氧气等环境因素高度敏感。

这种敏感性会导致降解,随着时间的推移会导致效力和有效性的丧失。此外,确保稳定有效的配方通常会增加生产成本,因为需要专门的技术来防止维生素变质。

为了克服这个问题,制造商正在使用封装技术来保护维生素免受环境因素的影响。此外,正在开发先进的生产方法,如纳米胶囊和生物技术,以生产更稳定的维生素。采用温控储存和运输来进一步降低降解风险。

市场趋势

“植物性和纯素食维生素成分”

由于消费者对可持续、道德和注重健康的替代品的兴趣,对植物性和纯素维生素成分的需求正在迅速增长。一个主要趋势是植物源维生素(例如维生素 D2 和纯素 B12)的供应量不断增加,迎合了越来越多采用植物性和纯素生活方式的人的需求。

这些创新正在扩大纯素食维生素产品的范围,使制造商能够提供比传统动物源性产品更清洁、更可持续的替代品。此外,植物性维生素因其对健康的益处而越来越受欢迎,包括更高的维生素含量抗氧化剂含量和更好的生物利用度。

随着可持续性成为消费者和制造商的首要任务,向植物性和纯素维生素成分的转变进一步推动了环保和道德补充剂解决方案的开发。

|

分割 |

细节 |

|

按维生素类型 |

维生素 D、维生素 C、复合维生素 B 等 |

|

按制造技术 |

化学合成、基于发酵、基于酶/生物技术 |

|

按来源 |

合成、天然 |

|

按形式 |

干燥(粉末/颗粒)、液体(油/悬浮液) |

|

按申请 |

药品、膳食补充剂、食品和饮料、化妆品和个人护理 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

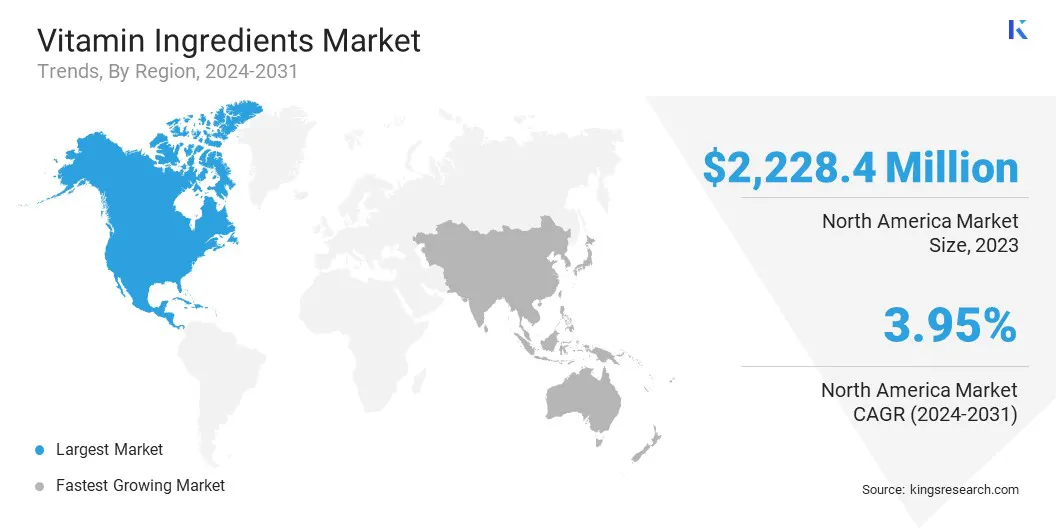

2023年北美维生素原料市场份额约为37.25%,估值为22.284亿美元。这一主导份额归因于该地区完善的医疗保健行业、消费者健康意识的提高以及对膳食补充剂和强化食品的高需求。

2023年北美维生素原料市场份额约为37.25%,估值为22.284亿美元。这一主导份额归因于该地区完善的医疗保健行业、消费者健康意识的提高以及对膳食补充剂和强化食品的高需求。

此外,与生活方式相关的疾病的日益流行和预防保健的不断增长趋势正在推动对维生素成分的需求。北美也是众多关键参与者和大量研发投资的所在地,这进一步巩固了其在全球市场的地位。

该地区对创新的关注,以及对清洁标签和植物性产品日益增长的偏好,继续推动市场扩张。

亚太地区的维生素原料行业预计将在预测期内以 5.90% 的复合年增长率实现显着增长。这一增长是由该地区人口不断增长和健康意识不断提高推动的,特别是在中国和印度等新兴经济体。

随着消费者越来越关注预防保健和营养,对膳食补充剂、强化食品和功能性饮料的需求不断增长,推动了这一趋势。

此外,一些国家慢性病的流行和人口老龄化进一步增加了对维生素的需求。该地区强大的制造能力和医疗保健领域不断增加的投资也是支持市场扩张的关键因素。

维生素原料行业的特点是竞争激烈,既有成熟的跨国公司,也有新兴的区域企业。

市场动态受到持续的产品创新、不断变化的消费者偏好以及对可持续性和清洁标签配方的日益重视的影响。

主要参与者致力于通过开发生物可利用且稳定的配方(尤其是植物来源的配方)来扩大其产品组合。研发 (R&D) 投资仍然是提高产品功效、保质期和遵守监管标准的核心战略。

最新动态(合作伙伴/新产品发布)

常见问题