兽医诊断市场

兽医诊断市场规模,份额,增长和行业分析,按类型(消耗品,试剂和试剂盒),按动物类型(牛,犬,猫,猫,羊皮,猪,猪,卵巢,鸟类,其他,其他),通过疾病,最终使用和区域分析,通过疾病进行测试, 2024-2031

页面: 230 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 230 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

兽医诊断涉及使用各种工具和技术,例如实验室测试,成像(X射线,超声,MRI)和临床检查,以识别动物的健康状况,疾病和伤害。

它有助于兽医评估动物的健康,并通过分析血液,尿液和组织等生物样品来做出有关治疗和护理的明智决定。

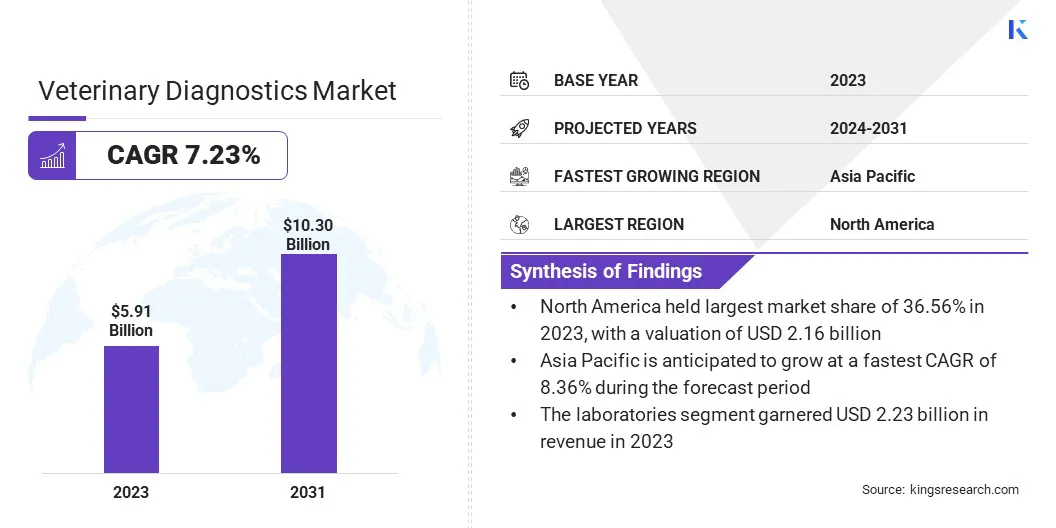

全球兽医诊断市场的市场规模在2023年价值59.1亿美元,预计将从2024年的63.1亿美元增长到2031年的1030亿美元,在预测期内的复合年增长率为7.23%。

由于宠物的所有权不断增长和对宠物福利的投资激增,市场正在扩大。诊断,动物疾病的发病率上升以及药物率提高的进步正在推动市场。

兽医诊断技术的持续进步,包括分子诊断,成像方式和护理点测试,提高了动物疾病诊断的准确性和效率。

在兽医诊断市场运营的主要公司是Agrolabo S.P.A.,Antech Diagnostics,Inc。,Engark兽医,Inc。,Esaote Spa,富士公司,IDEXX Laboratories,Inc。 Ltd.,BioMerieux和Meridian Bioscience。

兽医诊断技术(包括分子诊断,成像技术和护理点测试)的持续进步增强了诊断动物疾病的能力。这些创新提高了诊断的准确性和速度,随着兽医和宠物主人越来越多地寻求综合医疗保健的尖端解决方案,推动了市场。

保健点诊断工具的开发和采用,可提供快速的现场结果,刺激了市场的增长。这些工具促进了兽医实践中的迅速决策,从而及时有效治疗,从而改善动物健康状况。市场上的公司在诊断兽医疾病方面正在合作。

市场驱动力

“人畜共患病的患病率上升”

人畜共患病的患病率上升正在推动兽医诊断市场。世界卫生组织(WHO)估计,大约60%的新兴传染病源自动物,这强调了对保护公共卫生的强大动物健康监测的关键需求。

人畜共患病,例如狂犬病,莱姆病,布鲁氏菌和沙门氏菌,强调了与动物到人类传播相关的重大风险,这促使人们对先进的兽医诊断的需求。

市场挑战

“与诊断测试相关的高成本”

与诊断测试相关的高成本对市场构成了重大挑战。先进的诊断工具,例如PCR测试,成像方式(MRI,CT扫描)和专门的血液测试需要精致的设备和专业知识,从而增加了兽医诊所和实验室的运营成本。

这些高支出可能是宠物主人,牲畜农民甚至兽医服务提供商的负担,可能会限制关键诊断程序的可及性和采用。

诸如宠物医疗保健保险范围的解决方案以及开发具有成本效益的诊断工具的解决方案可以帮助减轻财务压力。此外,包括AI驱动诊断和便携式测试设备在内的技术进步可以提高效率并随着时间的推移而推动成本降低。

促进兽医机构,诊断公司和研究组织之间的战略合作可以进一步加速创新并提高市场内的负担能力。

市场趋势

“有利的政府支持加速采用”

有利的政府支持并提高了牲畜所有者的意识,推动了对动物疾病诊断测试和套件的需求,这有望加速市场的增长。

政府实体主持的教育计划和宣传运动还可以帮助兽医了解现代诊断技术的好处,从而确保其广泛采用。

此外,精选政府资助的实验室正在提高其早期疾病检测的能力。兽医诊所和诊断实验室的补贴,赠款和税收减免等经济激励措施可以减轻企业的经济负担,从而使他们能够访问和实施高级诊断解决方案。

|

分割 |

细节 |

|

按类型 |

消耗品,试剂和套件,仪器和设备 |

|

按动物类型 |

牛,犬,猫,羊皮,猪,卵子,禽类,其他 |

|

通过测试类型 |

分析服务,诊断成像,细菌学,病理学,分子诊断,寄生虫学,免疫测定,血清学,病毒学 |

|

通过疾病 |

传染性,非感染,遗传性,先天性和后果疾病,一般疾病,结构性和功能性疾病 |

|

通过最终使用 |

实验室,兽医医院和诊所,护理点/内部测试,研究机构和大学 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太地区:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美在2023年占兽医诊断市场的36.56%,估值为21.6亿美元。宠物所有权的增加和诊断技术的进步正在推动该地区的市场。对动物健康和福利的越来越多的意识促使宠物主人为其宠物寻求增强的医疗服务。

兽医诊断行业正在通过先进的技术进行革新,包括分子诊断测试,成像和快速诊断。这些创新能够及时,精确地确定动物疾病,从而带来更好的治疗结果。市场上的公司正在推出测试和诊断套件以治愈动物疾病。

兽医疾病的患病率在该地区激增,人们担心狂犬病,莱姆病和心虫等疾病的发生率不断增长。

这推动了对动物诊断和测试服务的需求。兽医诊所和动物医院正在对高级诊断设备进行大量投资,以确保为宠物主人提供可靠,准确的测试结果。

亚太地区的兽医诊断市场有望在预测期内以8.36%的强大复合年增长率增长。对增强动物医疗保健和支持政府倡议的需求不断增长,正在促进该地区市场的增长。

宠物主人和牲畜农民对早期疾病检测和预防保健的重要性的不断提高,导致采用诊断技术的激增。此外,不断扩大的牲畜行业,再加上人畜共患病的越来越流行,加速了对有效的兽医诊断工具的需求。

整个地区的政府正在通过资助,政策框架和与私营部门参与者的合作来积极促进动物健康计划,产品推出了促进诊断解决方案的创新和可访问性。

兽医诊断市场的特征是大量参与者,包括成熟的公司和不断增长的组织。市场上的主要参与者正在对研发(R&D)进行大量投资,以增强其产品组合,从而促进市场增长。

公司正在制定战略举措以加强其市场业务,包括新产品发布,合同协议,并购和收购,增加投资以及扩大与其他组织的业务和合作。

兽医诊断部门必须专注于提供具有成本效益的解决方案,以保持竞争力并在不断发展的市场格局中蓬勃发展。

最近的发展(合作/新产品发布)

常见问题