车辆到电网技术市场

车辆到电网技术市场车辆到电网技术市场

通过车型(电池电动汽车(BEV),插电式混合电动汽车(PHEVS),其他用户(其他),最终用户(住宅,商业,其他,其他分析)和区域分析,通过车型(智能电表,电动汽车供应设备,其他),通过组件(智能仪表,电动汽车供应设备,其他)到网格技术市场规模,份额,增长和行业分析的车辆。 2025-2032

页面: 170 | 基准年: 2024 | 发布: September 2025 | 作者: Versha V. | 最近更新 : September 2025

立即咨询

车辆到电网技术市场车辆到电网技术市场

页面: 170 | 基准年: 2024 | 发布: September 2025 | 作者: Versha V. | 最近更新 : September 2025

电网(V2G)技术的车辆是一种智能能源管理解决方案,它使电动汽车(EV)能够与电网进行双向交换。

它允许电动汽车吸收能量,以充电和向电网提供存储的能量,从而优化能量利用,并在运输和电网络之间有效相互作用。 V2G市场包括技术提供商,汽车制造商,公用事业公司以及对基础设施开发人员的收费

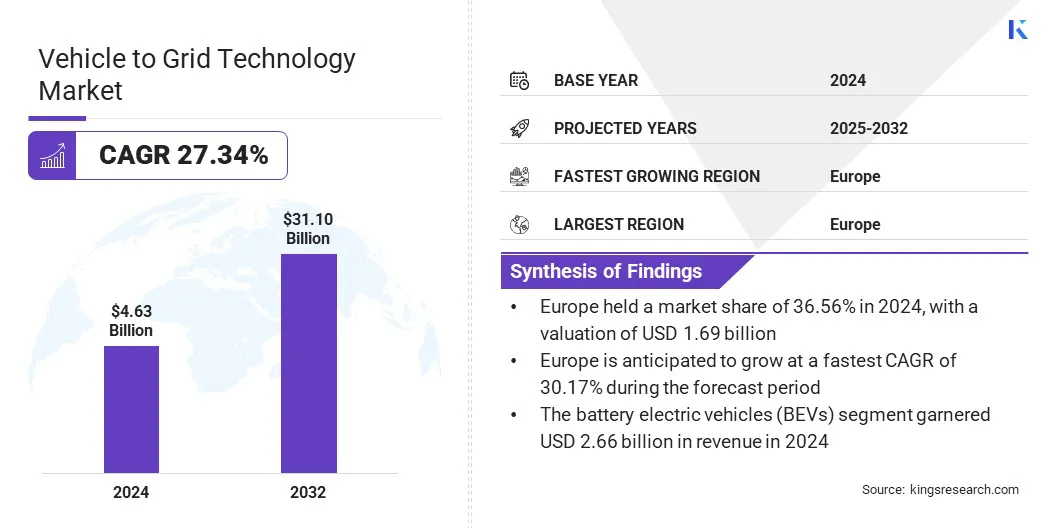

到2024年,全球到达电网技术市场规模的价值为46.3亿美元,预计将从2025年的57.3亿美元增长到2032年的311亿美元,在预测期内的复合年增长率为27.34%。

电动汽车(EV)的采用率不断增加,正在增强分布式能量存储,使电动汽车能够将电力存储回电网并支持峰值负载管理。此外,越来越多的关注可再生能源整合和减少碳排放量正在提高V2G的采用,使电动汽车能够补充间歇性可再生能源并支持可持续的能源系统。

Major companies operating in the vehicle to grid technology market are NUVVE HOLDING CORP, GENERAL MOTORS, Hyundai Motor Company, Toyota Motor North America, Inc, Nissan Motor Co., LTD, Renault SAS, Honda Motor Co., Ltd, The Mobility House GmbH, Fermata Energy, LLC, ABB Ltd, Dreev, IoTecha, EDF Group, E.ON SE, and OVO Group Ltd.

政府,研究机构和公用事业之间越来越多的合作伙伴关系通过证明电动汽车作为分散的能源存储来推动市场的扩张,从而支持更广泛的V2G技术采用。这些合作伙伴关系结合了政策倡议,技术进步,以及基础设施投资,以促进V2G技术的广泛收养和商业化技术。

采用电动汽车的快速增长

全球迅速采用电动汽车(EV),推动了车辆到电网技术市场的增长。不断扩大的电动汽车机队允许消费者,公用事业和公司采用V2G技术来存储能源和双向电流。

这种扩展支持智能能源管理,促进可再生能源整合,增强电网稳定性并促进峰值负载管理。它还加速了V2G基础设施的部署,并有助于持续的市场增长。

双向充电器和V2G兼容基础设施的高成本

阻碍车辆扩展到电网技术市场的主要挑战是双向充电器和与V2G兼容的基础设施的高成本。高级硬件的部署需要对技术,安装以及与现有网格系统集成的大量投资。

这些巨额的前期费用增加了V2G解决方案的成本,并限制了消费者,车队运营商和公用事业公司的采用。反过来,这减慢了V2G技术的大规模实施。

为了应对这一挑战,市场参与者正在投资研究和开发,以生成更有效,更具成本效益的收费解决方案。公司正在与汽车制造商,公用事业和技术提供商合作,以标准化组件,降低制造成本以及简化双向充电器和与V2G兼容的基础架构的安装过程。一些制造商正在采用可扩展的部署模型,并提供激励措施和租赁选择,以降低消费者和车队运营商的前期费用。

双向充电技术的进步

影响车辆进入电网技术市场的著名趋势是双向充电技术的进步,该技术使电动汽车能够从电力中吸收电力并恢复电网。

公司正在投资硬件优化,智能软件集成和预测能源管理,以提高效率和可靠性。这些发展增强了电网稳定性,支持峰值负载管理,促进可再生能源整合,并提供可扩展的,具有成本效益的V2G解决方案。

|

分割 |

细节 |

|

按组件 |

智能电表,,,,电动汽车供应设备,家庭能源管理(HEM)系统,电源转换器和变压器,其他 |

|

按车辆类型 |

电池电动汽车(BEV),插电式混合动力汽车(PHEV),燃料电池电动汽车(FCEVS) |

|

由最终用户 |

住宅,商业,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

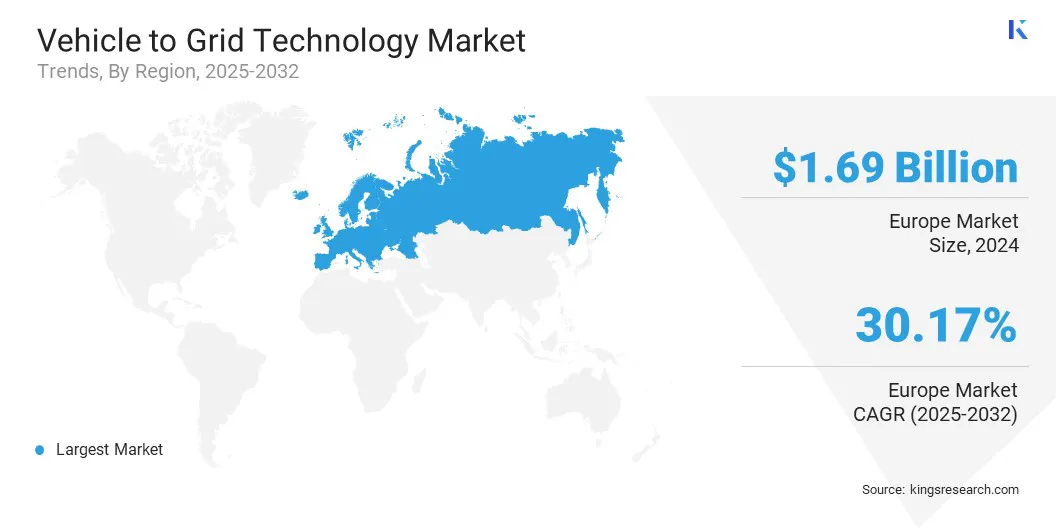

2024年的欧洲车辆股票市场份额为36.56%,价值16.9亿美元。强大的政府政策和倡议(例如欧洲绿色协议和适合55套餐)促进了可再生能源整合,采用EV的采用和脱碳。

增加的电动汽车采用会产生强烈的对分布式能量存储的需求,从而使电动汽车能够支持峰值负载管理并有效地整合可再生能源。

该地区的高级智能充电基础架构和能源管理系统提高操作效率并实现无缝的双向能流。此外,在V2G中,能源公司和技术初创公司的投资增加正在加速在整个地区的商业化和大规模部署到电网解决方案的车辆。

在预测期内,北美通往电网技术行业的车辆将以26.81%的稳健复合年增长率增长。这种增长归因于电动汽车(EV)的采用不断上升,这扩大了分布式储能和电网整合的潜力。

支持政府倡议,例如《美国通货膨胀法》和联邦智能电网和储能项目的资金,正在促进一个有利的监管环境,以采用和扩展车辆到网格技术。

诸如智能充电基础设施和能源管理系统等领域的技术进步正在提高运营效率,实现双向能量流以及增强车辆对电网解决方案的可扩展性。此外,V2G技术提供商之间的战略合并和收购正在巩固专业知识,并加速了该地区高级V2G解决方案的部署。

在车辆上运行的电网技术行业的主要参与者正在与汽车制造商和技术提供商建立战略合作伙伴关系,以将V2G系统集成到现有的网格基础架构中,从而增强能源管理和电网稳定性。他们在研究和开发上进行大量投资,以提高双向充电技术,并提高车辆对电网系统的效率,可靠性和可扩展性。

此外,市场参与者正在部署智能充电基础架构和复杂的能源管理平台,这些平台能够在电动汽车和网格之间进行无缝的通信,同时支持峰值负载管理和可再生能源集成。

常见问题