车削工具市场

车削刀具市场规模、份额、增长和类型分析,按类型(粗车削刀具、精加工车削刀具)、按应用(传统车床、数控车床)、按行业(汽车、电子电气、航空航天、电力和能源、其他)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年6月 | 作者: Antriksh P. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年6月 | 作者: Antriksh P. | 最近更新: 2026年2月

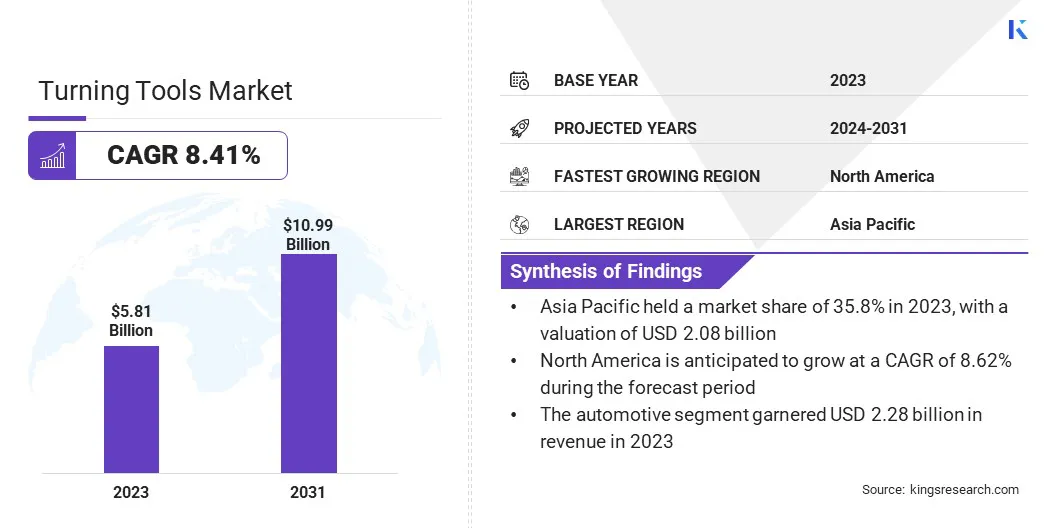

2023年全球车削刀具市场规模为58.1亿美元,预计将从2024年的62.5亿美元增长到2031年的109.9亿美元,2024-2031年预测期间复合年增长率为8.41%。采用先进材料来提高性能是推动市场创新的重要趋势。

在工作范围内,该报告包括三菱综合材料公司、京瓷公司、CERATIZIT S.A.、Kennametal Inc.、Guhring, Inc.、Walter AG、Applitec Moutier SA、Sandvik Coromant、Ingersoll Cutting Tools、SUMITOMO ELECTRIC Hartmetal GmbH 等公司提供的解决方案。

高速钢等传统材料正日益被硬质合金、陶瓷和立方氮化硼(CBN)等先进材料所取代。这些材料具有卓越的硬度、耐磨性和热稳定性,从而延长刀具寿命、提高切削速度和提高加工精度。例如,硬质合金刀片以其韧性和多功能性而闻名,使其成为各种加工应用的理想选择。

此外,纳米复合材料和纳米结构材料的发展扩展了车刀的功能,使制造商能够实现前所未有的效率和生产力水平。

随着行业要求更高的生产率和更严格的公差,采用先进材料变得势在必行,促使制造商投资于研发,以保持在车削刀具市场的竞争力。这一趋势提高了车削刀具的性能,并有助于制造技术的整体进步。

车刀是机械加工行业的重要部件,主要用于车床上的成形和切削操作。这些刀具有多种类型,包括刀片、刀柄、镗杆和螺纹刀具,每种刀具都针对特定应用而设计。刀片通常由硬质合金或陶瓷材料制成,是安装在刀架上的可更换切削刀尖,广泛用于车削、端面和切槽操作。

刀架固定刀片并在加工过程中提供稳定性。镗杆用于扩大现有孔或创建高精度的内部特征。另一方面,螺纹刀具专门用于在圆柱形工件上加工螺纹。

车削刀具广泛应用于各个行业,包括汽车、航空航天、建筑、医疗和通用工程。在汽车领域,车刀用于制造发动机部件、传动部件和制动系统。航空航天应用包括生产飞机部件,例如起落架、翼梁和涡轮叶片。

在建筑领域,车削刀具用于制造结构元件和配件。医疗行业严重依赖车削刀具来生产植入物、手术器械和假肢装置。此外,车削刀具在生产各种机械和设备中使用的各种部件的通用工程中发挥着至关重要的作用。

由于快速工业化、技术进步以及汽车、航空航天和建筑等关键最终用户行业需求的激增,车削刀具市场正在稳步增长。通过先进材料物联网和自动化的集成以及向可持续制造实践的显着转变正在塑造市场格局。

然而,原材料价格波动和低成本制造商的激烈竞争等挑战构成了重大障碍。为了应对这些挑战并抓住机遇,主要市场参与者正在关注几项战略要务。

此外,重视售后服务和客户支持对于建立长期关系和确保客户满意度至关重要。通过积极主动的创新和市场拓展,主要参与者将自己定位为增强竞争力并在动态的市场环境中促进可持续增长。

工业 4.0 技术的日益普及正在彻底改变制造工艺,包括车削操作。工业4.0其特点是数字技术与传统制造流程的集成,为提高效率、生产力和灵活性提供了机会。

在车削过程中,物联网(IoT)设备和自动化系统的实施可以实时监控机器性能、预测性维护和自适应加工策略。物联网传感器收集和传输有关刀具磨损、温度和振动的数据,以便主动维护和优化切削参数。

自动化系统,包括机械臂和 CNC(计算机数控)系统,可简化生产流程并减少人工干预,从而实现更高的产量和稳定的质量。原材料价格波动给在市场上运营的公司带来了重大挑战。

硬质合金、钴和钢材等金属价格的波动直接影响制造成本和利润率。原材料价格受到多种因素的影响,包括地缘政治紧张局势、供应链中断和货币波动。

此外,对进口原材料的日益依赖增加了定价策略和供应链管理的复杂性。为了减轻价格波动的影响,公司经常采用远期合约、对冲策略和供应商多元化。

此外,针对替代材料或工艺优化的研发投资有助于减少对挥发性原材料的依赖。尽管存在这些挑战,主动管理原材料成本对于保持市场竞争力和盈利能力至关重要。

物联网和自动化在车削过程中的集成是重塑制造格局的主要趋势。安装在车床上的物联网传感器收集各种参数的实时数据,例如温度、振动和刀具磨损。然后,这些数据被传输到集中系统,使用先进的算法对其进行分析,以优化切割参数、预测维护需求并提高整体流程效率。

此外,机械臂和数控系统等自动化技术可以通过减少人为干预、最大限度地减少错误和提高吞吐量来自动执行重复性任务。

通过集成物联网和自动化,制造商的目标是在车削过程中实现更高水平的精度、一致性和生产率,从而提高产品质量并降低生产成本。这一趋势提高了智能工厂的运营效率,其中互连的机器和系统实现了敏捷且响应迅速的制造运营。

市场根据类型、应用、行业和地理位置进行细分。

根据类型,市场分为粗车刀和精车刀。 2023 年,粗车削刀具领域占据了最大的车削刀具市场份额,达到 52.28%。

粗车刀具在初始加工过程中是不可或缺的,与精加工相比,材料去除率较高,表面光洁度要求相对较低。汽车、航空航天和重型机械等行业在最终加工前依靠粗车刀对工件进行粗加工。

此外,粗车刀片越来越多地采用硬质合金和陶瓷等先进材料,提高了刀具寿命和加工能力,从而导致对这些刀具的需求增加。此外,切削刀具几何形状和涂层的进步提高了切削性能,从而增强了粗车刀具对于寻求提高生产率和降低加工成本的制造商的吸引力。

根据用途,市场分为传统车床和数控车床。数控车床领域预计将出现最高增长,预测期内复合年增长率为 9.07%。汽车、航空航天、电子和医疗设备等各个行业对精密加工的需求不断增长,推动了数控技术的采用。

与传统车床相比,数控车床具有卓越的精度、可重复性和多功能性,使其成为生产具有严格公差的复杂零件的理想选择。

此外,数控技术的进步(例如多轴加工和集成自动化功能)可提高生产率和运营效率。此外,制造业数字化和互联化的趋势(通常被称为工业 4.0)日益增长,导致对配备物联网功能以实时监控和优化加工过程的数控车床的需求激增。

根据行业,车削刀具市场分为汽车、电子电气、航空航天、电力能源等。 2023年,汽车领域的收入最高,达到22.8亿美元。汽车行业是车刀的最大消费者之一,利用车刀生产各种部件,如发动机部件、变速箱部件、制动系统和底盘部件。

由于快速城市化、可支配收入增加和基础设施发展等因素,对车辆的持续需求刺激了对机械加工的需求,从而推动了对车削刀具的需求。

此外,汽车行业越来越关注轻质材料、燃油效率和严格的质量标准需要先进的加工技术和高性能车刀。此外,电动汽车(EV)和自动驾驶技术的采用正在刺激对新制造工艺和设备的投资,从而增加汽车行业对车削刀具的需求。

按地区划分,市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

2023 年,亚太地区车削工具市场份额在全球市场中的份额约为 35.8%,估值为 20.8 亿美元,主要得益于该地区强劲的工业化和制造业。此外,成熟的制造中心的存在和基础设施项目投资的增加推动了对机械加工和车削刀具的需求。

此外,终端用户行业的快速扩张,加上先进制造技术的广泛采用,促成了该地区在市场上的主导地位。此外,有利的政府政策、促进国内制造业的举措以及增加研发投资支持了亚太市场的增长。

由于该地区在航空航天、汽车和医疗设备等行业的强大影响力,这些行业对精密加工应用的车削刀具产生了巨大的需求,预计在可预见的未来,北美地区将以 8.62% 的复合年增长率实现惊人的增长。此外,越来越多地采用先进制造技术,包括数控加工和自动化,正在促进该地区对高性能车削刀具的需求。

此外,对制造业活动回流和本地化的日益重视,加上政府促进国内制造业的激励措施,预计将促进国内市场的增长。此外,对创新、技术进步和基础设施投资增加的日益关注也促进了北美市场的增长。

车削刀具行业报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务、投资研发 (R&D)、建立新的服务交付中心以及优化服务交付流程,这可能会为市场增长创造新的机会。

按类型

按申请

按行业分类

按地区

常见问题