卡车轴市场

卡车轴市场规模,份额,增长和行业分析,按类型(刚性车轴,驱动转向车轴,非驱动转向车轴),按应用(前,后,后,驱动器,死)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Ashim L. | 最近更新: 2026年2月

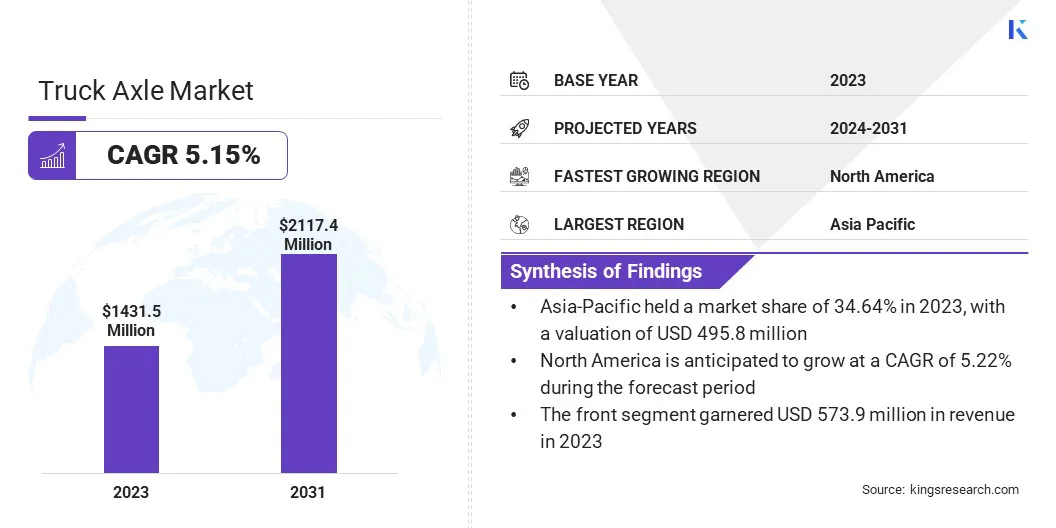

全球卡车轴市场规模在2023年的价值为1,43150万美元,预计将从2024年的14.894亿美元增长到2031年的2,1.174亿美元,在预测期内的复合年增长率为5.15%。市场的扩张是由对商用车的需求不断增长,轴技术的持续进步,提高燃油效率的监管压力以及电动和混合型卡车的兴起所驱动的。

在工作范围内,该报告包括由美国车轴与制造公司(Inc. 其他的。

卡车轴市场的增长主要是由于对商用车的需求不断增长,尤其是在新兴经济体中。电子商务行业的扩张增加了对有效运输的需求,从而增加了对重型卡车的需求。

轴设计方面的技术进步,专注于耐用性和减轻体重,正在推动市场扩展。此外,关于车辆排放和燃油效率标准的严格政府法规迫使制造商进行创新,从而促进市场的进步。

基础设施发展和建筑活动不断增长进一步有助于卡车的需求,从而直接影响了车轴市场。此外,由于这些车辆需要专门的车轴以适应不同的动力总成配置,因此电动和混合动力卡车的增长趋势带来了新的机会。

卡车车轴市场包括各种卡车类型的车轴的生产和分配,包括轻便,中型和重型卡车。它的特征是竞争环境,众多关键参与者通过创新和战略伙伴关系努力争取主要的市场份额。

市场进一步见证了对研发的大量投资,以提高车轴性能和效率。尽管诸如原材料价格波动和经济不确定性等挑战,但预计在即将到来的几年中,市场将稳步增长。

车轴是支持车辆重量并促进从发动机到车轮的电力传输的关键组件。它们有各种类型,包括驱动轴,死车和升降轴,每个车轴都具有卡车传动系统中的不同功能。该市场包括原始设备制造商(OEM)和售后市场供应商,可满足卡车制造商和运营商的各种需求。随着卡车随着技术的进步和监管景观的变化的发展,车轴市场正在适应满足这些需求。

该市场正在见证重大进步,这主要是由于制造商致力于提高产品性能并满足不断发展的市场需求。公司正在大量投资创新技术和轻量级材料,以提高燃油效率和耐用性。新产品发射,包括高级驱动转向车轴和电动卡车车轴,正在塑造市场动态。

分析师建议制造商应专注于开发环保解决方案,以与全球排放标准保持一致,并考虑建立伙伴关系以扩大其市场范围。此外,随着行业转向更绿色,更高级的汽车,投资电动和自动驾驶卡车轴的研发可能至关重要。

越来越多的采用电动卡车由于环境问题的增加和监管任务,使制造商专注于开发专门为电动卡车设计的高级车轴。这些车轴需要支持不同的动力总成配置并提供增强的效率。对电动卡车的需求正在上升,尤其是在排放法规严格的城市地区。

此外,旨在满足电动卡车独特要求的专用车轴的需求越来越大。随着制造商积极投资于创新,高性能的轴解决方案,这是货运行业向电气化的转变,这大大促进了市场的扩张。

阻碍卡车轴市场发展的重大挑战是原材料价格的波动。这些变化导致生产成本增加,从而影响制造商的利润率。为了克服这一挑战,公司正在专注于增强其供应链管理策略。

这包括与供应商建立长期合同,以确保稳定的定价和投资于开发替代材料以减少对传统资源的依赖。此外,实施高级制造技术(例如自动化)有助于降低浪费和提高效率。

这些措施的实施使制造商能够减轻原材料价格波动的影响,从而确保一致的生产并保持市场竞争力。

智能技术在卡车车轴中的集成是影响市场的重大趋势。制造商将传感器和远程信息处理纳入车轴,以实时监视性能。该技术提供了有关轴负荷,温度和磨损的宝贵数据,从而实现了预测性维护并减少停机时间。车队经理越来越多地采用这些智能车轴来提高运营效率并延长车辆的寿命。

越来越强调物流行业数据驱动的决策,这种趋势进一步推动了这种趋势。随着对互联卡车和自动卡车的需求的增加,智能技术在车轴中的集成变得必不可少,从而促进了创新并刺激市场的增长。

向轻质车轴的上升转变是卡车轴市场的另一个值得注意的趋势。制造商正在使用高级材料例如高强度钢和铝合金,以减轻车轴的重量而不会损害耐用性。需要提高燃油效率并减少对严格环境法规的排放的需求进一步支持这种趋势。

轻质车轴通过增加有效载荷能力并减少燃油消耗来提高卡车的性能。此外,随着较轻的车轴有助于提高电池效率和扩展范围,电动卡车的采用促进了这一趋势。减轻体重的关注点大大塑造了市场的发展和创新。

根据类型,应用和地理位置对全球市场进行细分。

根据类型,将卡车轴市场分为刚性车轴,驱动转向车轴和非驱动转向车轴。在预测期(2024-2031)期间,驱动转向车轴段有望以5.91%的复合年增长率见证了明显的增长,这在很大程度上是由于对提供更好可机动性和负载能力的车辆需求的增加。

这些车轴提供了改善的牵引力和稳定性,这对于在具有挑战性的地形中运行的重型卡车至关重要。基础设施项目和建筑活动的上升正在促进配备驱动转向车轴的卡车的需求。此外,轴技术的进步(例如增强的耐用性和减轻体重)正在导致其受欢迎程度的提高。制造商正在积极专注于产生更高效,更健壮的驱动转向车轴以满足不断增长的需求,从而刺激节段扩展。

根据应用,市场被归类为前,后,驱动器和死亡。前部领导了2023年的卡车轴市场,估值为5.739亿美元。由于其在增强车辆稳定性和操控性方面的关键功能,对前轴的需求正在增加。汽车行业的增长,尤其是在商用车行业中,正在增强对强大而可靠的前轴的需求。

此外,轴设计的技术进步强调减轻体重和增强的耐用性,进一步支持该细分市场的扩展。强调提高燃油效率和车辆性能的重视导致市场上高级前轴的采用增加。

根据地区,全球市场分为北美,欧洲,亚太地区,意义和拉丁美洲。

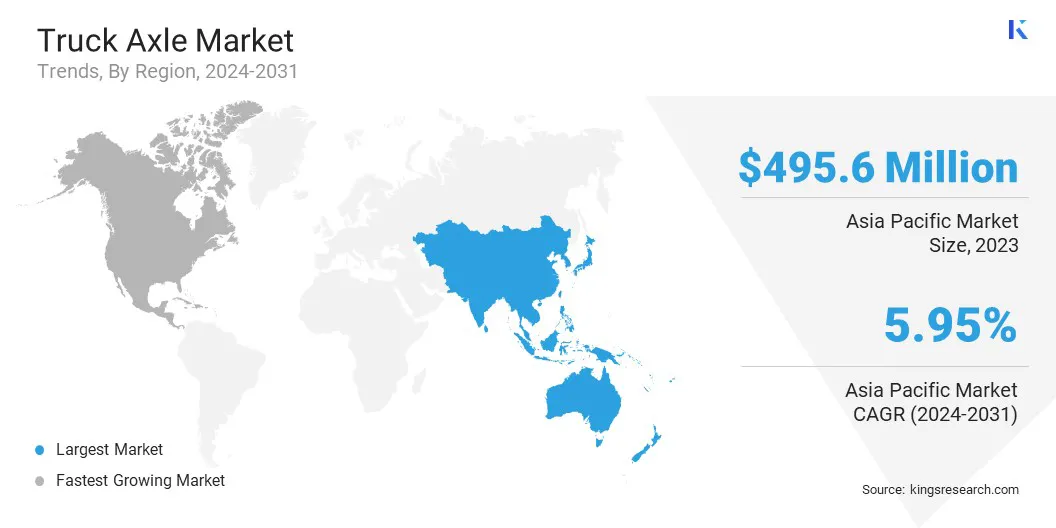

亚太卡车轴市场份额在2023年的全球市场约为34.64%,估值为4.958亿美元。中国和印度等国家的快速工业化和城市化加强了这种统治地位,这些国家是商用车市场的主要贡献者。对不同行业重型卡车的需求不断增长,进一步燃烧了区域市场的扩张。

此外,主要制造商的存在以及具有成本效益的劳动力和原材料的可用性增强了该地区的生产能力。支持基础设施发展和电子商务部门扩大的政府举措正在增强对高级卡车车轴的需求,从而巩固了亚太地区的领先市场地位。

通过预计的时间表,北美的复合年增长率为5.22%。这种增长主要归因于高级汽车技术的采用以及物流和运输部门中商用车辆的强劲需求。该地区强大的经济和广泛的基础设施发展项目正在进一步推动国内市场的发展。

此外,严格的排放法规促使制造商创新并产生更高效,更耐用的轴。在研究和开发方面的投资以及领先的卡车制造商的存在正在加强区域市场的增长。北美电动卡车和自动驾驶卡车的日益增长的趋势进一步导致对专业卡车轴的需求不断上升。

全球卡车轴市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

按类型

通过应用

按地区

常见问题