牵引控制系统市场

牵引力控制系统的市场规模,份额,增长和行业分析,按车辆类型(乘用车,LCV,HCV,其他),通过组件(液压调节器,车轮速度传感器,电子控制模块),通过链接(机械,电气)和区域分析,和区域分析,和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Ashim L. | 最近更新: 2026年2月

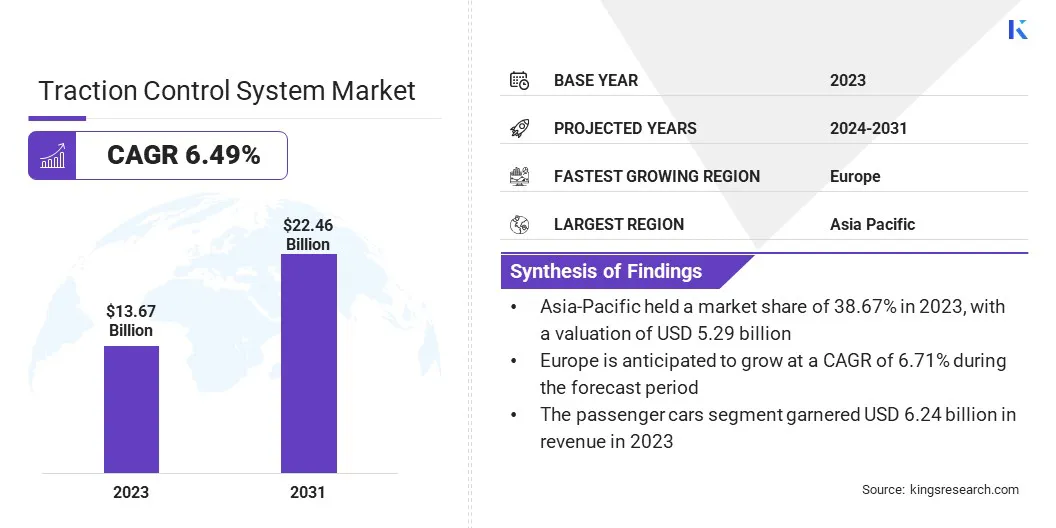

全球牵引力控制系统的市场规模在2023年的价值为136.7亿美元,预计将从2024年的144.7亿美元增长到2031年的224.6亿美元,在预测期间的复合年增长率为6.49%。

市场的扩张是由车辆安全法规的增加,消费者对高级安全功能的需求,车辆销售的增加以及电动和自动驾驶汽车的进步所驱动的。

在工作范围内,该报告包括由Autoliv,Continental AG,Ducati Motor Holding S.P.A,Eaton Cummins自动变速箱技术,现代汽车,Robert Bosch GmbH,Advics Asiaia Pacific Co.,LTD,LTD,LTD,BMW AG,MAHLE GMBH,ZF FRIEDRIDRICHRICH的其他公司提供的解决方案。

牵引力控制系统市场的扩展主要是由于对车辆安全性的需求不断增长。各个地区的监管机构授权汽车中的安全系统,这是有助于市场增长的。可支配收入和技术进步的上升有助于车辆销售的增加,从而推动了市场的增长。

此外,电动汽车(EV)生产的激增通常包含高级安全功能,燃料需求。此外,关注减少道路事故并提高车辆稳定性的重点增强了牵引力控制系统的采用。 TC与其他TC的集成高级驾驶协助系统(ADA)通过解决消费者对综合车辆安全解决方案的偏好的偏好来支持市场的增长。

牵引力控制系统是现代车辆不可或缺的组成部分,旨在通过在加速过程中防止车轮滑动来增强稳定性和控制。市场包括各种车辆类型,包括乘用车,商用车和电动汽车,反映了其广泛的适用性。

主要的市场参与者在研发上大量投资,以创新和改善TCS技术。此外,需要先进的安全系统的电动和自动驾驶汽车的生产增加,刺激了市场的增长。该市场的特征是已建立的汽车制造商和新兴技术公司之间的激烈竞争。

牵引控制系统(TCS)是一个安全功能,旨在防止车轮滑动和加速过程中的牵引力损失。它通过检测车轮旋转并自动施加制动器或降低发动机功率以保持最佳握力和车辆稳定性来运行。

TCS通常与车辆的电子稳定控制系统(ESC)系统集成,并与防抱死制动系统(ABS)和其他安全机制一起工作。这种整合对于维持对滑动或不均匀的道路表面的控制至关重要,从而提高了整体车辆安全性。

制造商越来越关注创新和研究以增强牵引力控制系统,旨在提高车辆安全性和性能。具有高级功能的新产品(例如ADAS和实时数据处理)正在向市场介绍,以满足消费者对全面安全解决方案的需求不断增长。

此外,公司正在建立战略合作伙伴关系来共享技术并降低生产成本,从而使TCS更容易获得。建议制造商继续投资于开发具有成本效益和高效的TCS技术。此外,扩大电动机和自动驾驶汽车中TC的整合对于保持竞争力至关重要。

消费者和监管机构越来越多地确定车辆的安全功能,促使制造商集成了高级系统(例如TCS)。全球各国政府正在实施严格的安全法规,要求在新车和现有车辆中纳入牵引力控制系统。

这项监管计划正在确保对各个车段的TC稳定需求。

此外,技术进步使TCS更加高效和成本效益,从而促进其更广泛的采用。随着消费者变得更加安全意识,对配备牵引力控制系统的车辆的需求不断增加,从而推动了牵引力控制系统的市场增长。

与高级TCS技术相关的高成本为广泛采用的障碍带来了障碍,尤其是在发展中。为了克服这一挑战,制造商通过创新和规模经济将重点放在降低成本策略上。投资研究和开发以生产更有效,更负担得起的TCS解决方案至关重要。

此外,建立战略伙伴关系和合作有助于分享技术进步并降低生产成本。通过使TCS更容易获得和负担得起,制造商正在扩大其市场范围并迎合更广泛的客户群,从而提高了市场增长,尽管面临成本挑战。

高级驾驶员援助系统(ADA)的逐步整合是影响市场的重大趋势。随着车辆技术的发展,制造商正在纳入更复杂的ADAS功能,其中包括牵引力控制作为关键组件。这些系统共同有助于提高整体车辆安全性和性能。

消费者要求更全面的安全套餐,促使汽车制造商投资和开发集成的解决方案。这种趋势导致了牵引力控制系统的广泛采用,因为它们对于ADA的有效运作至关重要。向自主驾驶技术的转变进一步助长了这一趋势。

电动汽车(EV)的兴起是重塑牵引力控制系统行业景观的另一个关键趋势。随着汽车行业转向可持续和环保的解决方案,电动汽车正在获得巨大的知名度。这些车辆通常配备了高级安全功能,包括牵引力控制系统,以确保最佳性能和安全性。

成长电动汽车市场正在促进TCS技术的创新,因为制造商旨在提供增强的稳定性和特定于电力总成的控制。此外,政府的激励措施和促进电动汽车采用的政策正在增强对包括TC在内的先进安全系统的需求,从而影响市场动态并加强技术进步。

根据车辆类型,组件,联系和地理位置对全球市场进行细分。

根据车辆类型,市场分为乘用车,LCV,HCV和其他(2 Wheelers&3 Wheelers)。乘用车领域领导了2023年的牵引力控制系统市场,达到了62.4亿美元。

由于消费者优先考虑安全性和稳定性,这主要是由于对乘用车的安全功能的高需求所推动的。乘用车越来越多地配备了高级安全系统,包括牵引力控制,以应对严格的监管要求和消费者的意识不断提高。

此外,新兴市场的可支配收入和快速城市化的上升有助于增加乘用车销售,从而增加了对牵引力控制系统的需求。汽车制造商正在专注于将TCS集成到新模型中,以满足安全标准和消费者的期望,从而增加了分段的增长。

基于组件,市场分为液压调节器,车轮速传感器和电子控制模块。在预测期(2024-2031)期间,车轮速传感器节段有望在7.56%的复合年增长率下注册显着增长。

这种增长归因于车轮速传感器在牵引控制系统的有效功能中所起的关键作用。这些传感器提供了方向速度的实时数据,这对于检测和防止车轮滑移至关重要。传感器技术的进步增强了数据的准确性和可靠性,这将导致其广泛采用。

此外,在包括电动车辆和自动驾驶汽车在内的各种车辆类型中,车轮速传感器的集成不断增加,这是在增强节段扩展。致力于增强车辆安全性和性能的重点继续推动该细分市场的增长。

基于连锁,市场被细分为机械和电动。电动部门在2023年确保了最大的牵引力控制系统市场份额。与机械系统相比,电气系统具有卓越的性能,精度和效率,使其在现代车辆中非常理想。

向电动汽车(EV)的转变进一步支持了这一趋势,因为电动汽车经常结合先进的电牵引力控制,以获得最佳的稳定性和安全性。此外,监管任务和对更绿色,更有效的技术的重视正在促进电力牵引力控制系统的采用。

制造商正在不断创新,以增强电气系统的能力,从而巩固其在市场上的优势。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

亚太牵引力控制系统市场在2023年的主要份额约为38.67%,估值为52.9亿美元。这种主导地位归因于中国,日本和印度等国家的汽车行业的实质增长。这些国家是主要的制造枢纽,可生产大量配备高级安全功能的车辆。

此外,一次性收入和快速城市化的增加导致对乘客和商用车的需求增加,从而促进了区域市场的扩张。

政府法规要求车辆安全系统并提高消费者对安全性的认识进一步促进了区域市场的发展。该地区领先的汽车制造商的强大存在支持了这一主导地位。

在预测期间,欧洲有望在6.71%的复合年增长率上体验显着增长。该地区严格的车辆安全法规以及对汽车的高级安全功能的强调促进了这种增长。

受政府激励措施和环境政策支持的电动汽车的生产和广泛采用正在促进对牵引力控制系统的需求。

此外,欧洲的汽车行业以其创新和技术进步而闻名,这支持国内市场的增长。该地区关注减少道路事故和改善车辆安全标准的关注正在加强采用TC,将欧洲定位为迅速增长的市场。

全球牵引力控制系统市场报告将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

按车辆类型

按组件

通过链接

按地区

常见问题