潮汐电力市场

潮汐电力市场规模,份额,增长和行业分析,通过方法(潮汐流,潮汐弹力,潮汐涡轮机),按应用(发电,淡化,其他)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

潮汐电源行业涵盖了将海洋潮汐转化为电力的技术的开发,安装和操作,包括潮流和潮汐范围系统。作为可再生能源部门,它支持全球减少碳排放和依赖化石燃料的努力。

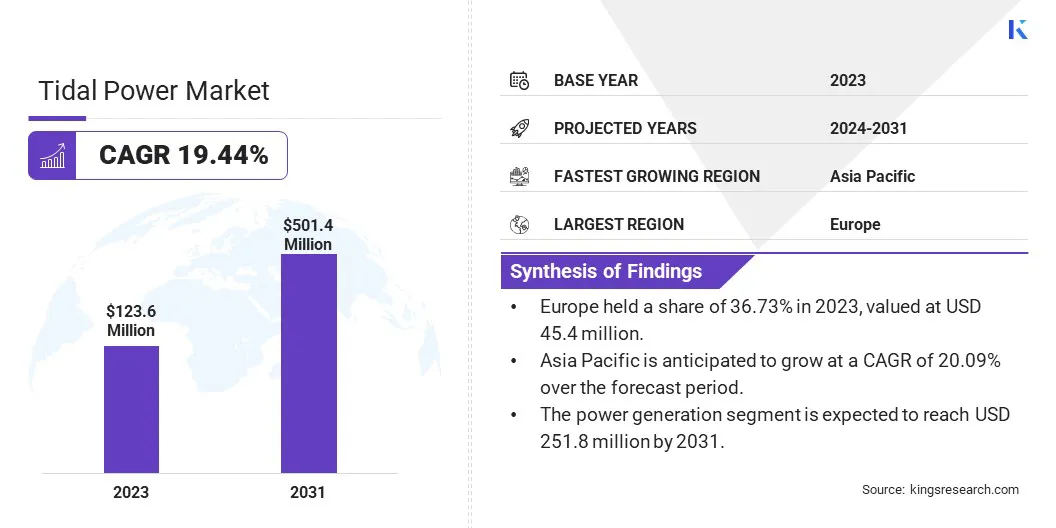

2023年,全球潮汐电力市场规模为1.236亿美元,估计在2024年的价值为1.446亿美元,预计到2031年将达到5.014亿美元,从2024年至2031年的复合年增长率为19.44%。

全球对清洁,可再生能源对抗气候变化的需求不断增长,这推动了市场的增长。随着可持续性的优先考虑,潮汐能成为可靠的低碳解决方案,以满足不断增长的能源需求,同时减少环境影响。

在潮汐电力行业运营的主要公司是Nova Innovation Limited,SAE,Tidal Bridge BV,Hydroquest SAS,ORPC,ORPC,Inc,Orbital Marine Power,SBS Intl Ltd。,Minesto AB,Minesto AB,Andritz AG,Mako Tidal Turbines Pty Ltd,aw Energy,aw Energy,aw Energy,Nautricity,Nautricity,Nautricity,Nautricity,Verdant Power,Verdant Power,Inc.和其他。

市场正在成为全球向可持续能源过渡的重要组成部分。潮汐能提供一致,可再生能源的潜力,它提供了传统化石燃料的有希望的替代品。对潮汐功率的兴趣日益增强,强调了其以可靠的,不依赖天气的产出来增强可再生能源混合物的潜力。

关键亮点:

关键亮点:市场驱动力

“全球向可再生能源转变”

由于需要减少温室气体排放并解决气候变化的加剧,全球向可持续能源的转变极大地促进了潮汐电力市场的增长。潮汐力是一种可靠且一致的可再生能源,其潜力越来越多。

作为可靠的可再生能源,潮汐能比太阳能和风能具有明显的优势,这取决于可变的天气条件。受可预测的潮汐周期的控制,它增强了能源安全并加强可再生能源组合。

该市场将在技术进步,网格整合和储能解决方案的进步,增强其在过渡到可持续的低碳能源未来中的作用,从而实现明显的增长。

市场挑战

“高初始资本投资”

由于安装成本高,潮汐电力市场面临着巨大的挑战。与风能或太阳能不同,它需要复杂的工程和专门的基础设施,从而导致大量前期投资。

恶劣的海洋条件,包括腐蚀和强烈的电流,需要耐用的材料和先进的技术,进一步增加了成本。材料,成本效益的工程和自动化的进步可以帮助缓解这些挑战,从而增强潮汐能的经济可行性。

市场趋势

“政府与公司之间的战略伙伴关系”

公司和政府之间的战略伙伴关系正在塑造潮汐电力市场促进技术开发,资金和监管支持。

政府正在利用这些合作伙伴关系来满足可再生能源目标,而公司则获得财务支持和政策激励措施。这样的协同作用对于扩大潮汐能量项目,克服技术挑战并扩大市场,从而促进可持续能源的未来至关重要。

|

分割 |

细节 |

|

通过方法 |

潮汐流,潮汐弹力,潮汐涡轮机 |

|

通过应用 |

发电,淡化,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

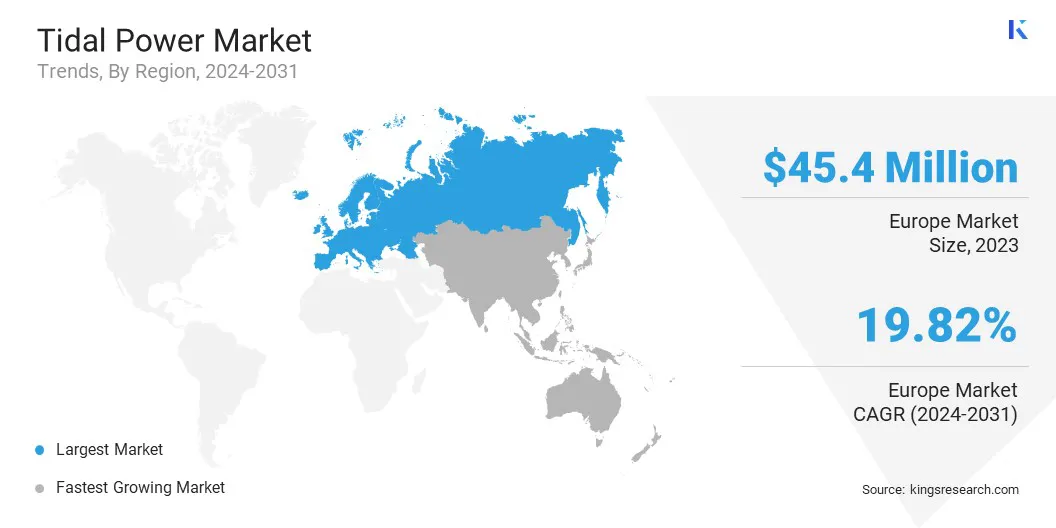

欧洲潮汐电力市场在2023年占有约36.73%的份额,价值4,540万美元。这种主导地位是由于其对可再生能源和可持续性的承诺所增强的。

欧洲潮汐电力市场在2023年占有约36.73%的份额,价值4,540万美元。这种主导地位是由于其对可再生能源和可持续性的承诺所增强的。

凭借雄心勃勃的欧盟政策,例如欧洲绿色交易和可再生能源指令,该地区正在加速向清洁能源的过渡。这些政策通过旨在推进研究和商业化的经济激励,赠款和补贴来支持潮汐能源的采用。

公共和私人投资和伙伴关系的增加正在推动潮汐技术和基础设施的扩展,这将欧洲视为潮汐能源的关键市场。

在预测期内,亚太潮汐电力行业可能会以20.09%的稳健复合年增长率增长。通过增加对可再生能源的投资以及巨大的沿海和潮汐资源的可用性,这种快速增长得到了提高。

中国,韩国和澳大利亚等领先的国家正在领导潮汐能源发展努力,并得到了广泛的海岸线和有利的政府政策的支持。此外,东南亚的众多岛屿和沿海国家在潮汐电力项目中具有巨大的潜力,并将该地区作为市场扩张的关键领域。

潮汐电力行业的特征是许多参与者,包括成熟的公司和新兴参与者。市场上公司之间的伙伴关系对于推进技术和加速项目开发至关重要。

通过集合资源,专业知识和技术,这些合作可以增强创新,降低成本并简化监管流程。这些联盟能够分享风险,并确保成功部署大规模的潮汐能项目,从而促进可持续潮汐解决方案的增长和商业化。

最近的发展(扩展/合伙/协议)

常见问题