热塑性聚烯烃市场

热塑性聚烯烃市场规模、份额、增长和行业分析,按类型 [原位 TPO、复合 TPO、聚烯烃弹性体 (POE)、热塑性硫化橡胶 (TPV)、烯烃嵌段共聚物 (OBC)]、按原材料、按加工方法、按应用和区域分析, 2024-2031

页面: 140 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

立即咨询

页面: 140 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

市场重点关注 TPO 材料的生产,该材料因其耐用性、柔韧性以及耐热性、耐化学品性和耐紫外线辐射性而被广泛应用。该报告概述了市场增长的主要驱动力,并对新兴趋势和塑造行业发展轨迹的不断发展的监管框架进行了深入分析。

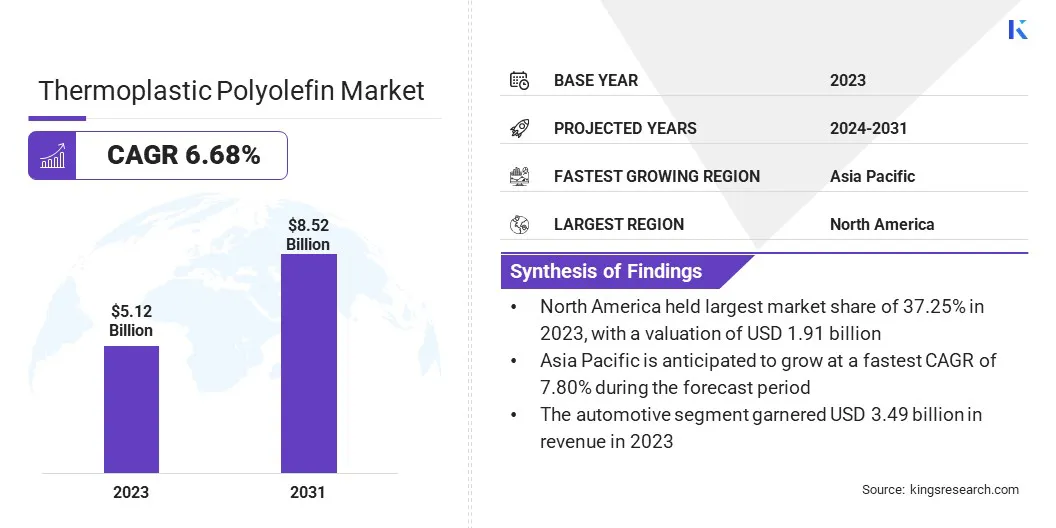

2023年全球热塑性聚烯烃市场规模为51.2亿美元,预计2024年为54.2亿美元,到2031年将达到85.2亿美元,2024年至2031年复合年增长率为6.68%。

这一增长主要是由太阳能的日益普及推动的,TPO 膜因其耐用性、抗紫外线性以及承受高温和环境条件的能力而在屋顶太阳能系统中越来越受欢迎。

热塑性聚烯烃行业的主要公司包括陶氏化学公司、三井化学公司、埃克森美孚公司、SABIC、住友化学公司、利安德巴塞尔工业控股公司、英力士公司、北欧化工公司、台塑公司、Johns Manville、Aurora Material Solutions、Noble Polymers、HEXPOL AB、阿科玛、RTP公司等。

汽车、建筑和包装行业对轻质、耐用且经济高效的材料的需求不断增长,推动了市场的增长。 TPO 具有优异的性能,例如抗紫外线性、柔韧性和化学稳定性,使其成为汽车保险杠、屋顶膜和消费品的理想选择。

随着焦点转向可持续发展,TPO 的可回收性和生物降解性进一步增强了其市场吸引力。越来越多地采用环保材料和 TPO 配方创新有助于市场的持续扩张。

市场驱动力

“越来越多地采用太阳能”

太阳能的日益普及正在推动热塑性聚烯烃 (TPO) 市场的增长。随着对节能解决方案的需求不断增长,TPO 膜因其卓越的耐用性、抗紫外线和耐候性能而越来越多地应用于屋顶太阳能系统。

对能够承受与太阳能电池板安装相关的高温和环境条件的耐用屋顶材料的需求进一步推动了这一趋势。 TPO 膜在太阳能应用中的集成进一步促进了扩张和创新。

市场挑战

“对 TPO 优势的认识有限”

阻碍热塑性聚烯烃市场增长的一个重大挑战是对其优势的认识有限,特别是在制造业欠发达的地区。这种知识的缺乏可能会减缓市场采用速度,并阻碍 TPO 在汽车、建筑和可再生能源等关键领域的广泛使用。

为了应对这一挑战,行业利益相关者可以投资于教育计划、有针对性的营销以及与当地制造商的合作,以展示 TPO 的优势,例如成本效益、耐用性和可持续性。

市场趋势

“向可持续回收方法的显着转变”

热塑性聚烯烃 (TPO) 市场正见证着更加可持续和高效的回收方法的不断发展趋势。随着环境问题的加剧,各行业越来越多地采用更清洁、无溶剂的技术来提高材料的可回收性。

这一转变反映出人们对可持续性的日益关注,预计这将创造对 TPO 产品的需求,从而满足各种应用中对环保和节能解决方案不断增长的需求。

虽然与热塑性聚烯烃 (TPO) 没有直接关系,但该方法提供了一种更清洁、更可持续的塑料回收方法,这可能会影响更广泛的基于聚合物的行业,包括 TPO。

|

分割 |

细节 |

|

按类型 |

原位 TPO、复合 TPO、聚烯烃弹性体 (POE)、热塑性硫化橡胶 (TPV)、烯烃嵌段共聚物 (OBC) |

|

按原料分类 |

聚丙烯、聚乙烯、乙丙橡胶 (EPR/EPDM) |

|

按加工方法分类 |

注塑、挤出、吹塑、其他 |

|

按申请 |

汽车、建筑、医疗、电线电缆、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

2023年北美热塑性聚烯烃市场份额约为37.25%,价值19.1亿美元。该地区强大的汽车、建筑和屋顶行业进一步巩固了这一主导地位。这些行业对可持续、节能材料的需求不断增长,支持了 TPO 的广泛采用。

此外,TPO 制造技术的进步和对环保解决方案不断增长的需求也有助于区域市场的增长。凭借强大的基础设施和不断增加的可再生能源投资,北美有望保持其领先的市场地位。

亚太地区热塑性聚烯烃行业预计在预测期内复合年增长率为 7.80%。这种增长是由中国、印度和日本等国家快速工业化和城市化推动的。由于 TPO 的耐用性、成本效益和轻质特性,该地区的汽车、建筑和电子行业越来越多地采用 TPO。

此外,不断增强的环保意识和对可持续材料不断增长的需求也增强了 TPO 的受欢迎程度,特别是在环保屋顶、汽车和包装应用领域。随着制造和技术的不断进步,亚太市场可能会在未来几年出现强劲扩张。

热塑性聚烯烃 (TPO) 行业的公司正在推进产品创新,提高 TPO 膜的性能和耐用性,并满足环境标准,以获得竞争优势。

他们正在投资可持续实践,包括开发环保配方和增强回收技术。此外,公司正在扩大其产品范围,重点关注汽车、屋顶和医疗领域等关键应用。

我们正在采取战略合作伙伴关系和收购来利用技术进步、满足市场需求并满足消费者对高性能、环保材料不断变化的偏好。

最新进展(产品发布)

常见问题