市场定义

市场包括旨在促进团队之间实时沟通,项目协调,文件共享和任务管理的数字平台和工具。这些解决方案通过将消息传递,视频会议,文档协作和生产力跟踪到统一界面来支持办公室和远程工作流程。

该市场为各种行业的组织提供服务,以提高运营效率,简化团队合作并提高整体员工的敬业度和生产力。该报告提供了对市场增长的核心驱动因素的见解,并在对行业趋势和监管框架的深入评估中得到了支持。

团队协作软件市场概述

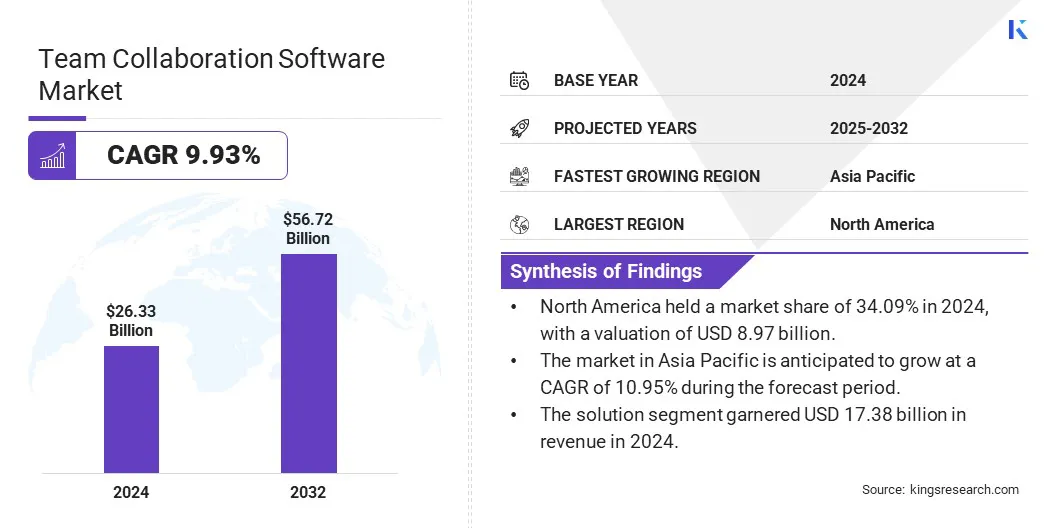

全球团队合作软件市场规模在2024年的价值为263.3亿美元,预计到2025年的287.6亿美元增加到2032年的567.2亿美元,在预测期间的复合年增长率为9.93%。

这种增长归因于远程和混合工作模型的越来越多,这在增加了对各种规模的组织之间对有效的数字通信和协作工具的需求。向基于云的解决方案的转变是使团队能够实时协作,简化工作流程并保持生产力,而无论物理位置如何。

在团队协作软件行业运营的主要公司是Microsoft,Zoom Communications,Inc。,Asana,Inc。,Google,Slack Technologies,LLC,ProofHub,Atlassian,Miro,Cocycles Ltd.,Clickup,ClickUp,Clickup,Sotreet.com,37Signals LLC LLC,Zoho Corporation PVT。 Ltd.,Airtable和Figma。

技术的持续进步,例如人工智能的整合,机器学习,自动化正在增强协作平台的功能和用户体验。 此外,随着企业优先考虑数字转型计划的优先级,旨在提高运营效率,支持地理位置分散的团队并促进创新。

该需求促使软件提供商开发集成的平台,从而使组织结构之间无缝通信,任务管理和工作流动自动化。

- 2024年3月,Zoom推出了Zoom Workplace,这是一个由AI驱动的协作平台,统一会议,团队聊天和联系中心服务。该平台由AI伴侣进行总结,草稿电子邮件和管理任务,通过可自定义的接口和高级协作工具提高生产力。

关键亮点

- 2024年,团队协作软件市场规模的价值为263.3亿美元。

- 从2025年到2032年,市场预计将以9.93%的复合年增长率增长。

- 北美在2024年的市场份额为34.09%,估值为89.7亿美元。

- 解决方案部分在2024年获得了173.8亿美元的收入。

- 本地部门预计到2032年将达到343.7亿美元。

- 预计在预测期内,中小型企业领域将见证最快的10.26%的复合年增长率。

- IT和电信部分在2024年获得了60.9亿美元的收入。

- 预计在预测期内,亚太市场的复合年增长率为10.95%。

市场驱动力

远程和混合工作模型的采用不断上升

通过在各个行业中越来越多的远程和混合工作模型采用越来越多的远程和混合工作模式,市场。组织越来越多地采用灵活的工作安排,以提高员工满意度和运营敏捷性,从而对有效的协作工具产生了高度的需求,从而使分布式团队之间的无缝沟通和协调能力。

这促使企业投资于支持实时消息传递,视频会议,任务管理和文件共享的高级团队协作软件,从而确保在分布式工作环境中持续生产力。在不断发展的工作环境中,工作场所的快速数字转换以及维持业务连续性的需求进一步支持了这一点。

对远程和混合工作的越来越依赖是促使利益相关者优先考虑可扩展,安全和用户友好的协作解决方案,从而加剧了全球市场的扩展。

- 2024年6月,Lucid软件启动了新的AI驱动功能,以增强团队协作,包括自动生成图和AI摘要。这些更新还引入了团队中心,以更好地进度跟踪和沟通,从而在混合和远程工作环境中支持生产力。

市场挑战

数据安全和隐私风险

数据安全和隐私风险在团队协作软件市场中构成了重大挑战,尤其是随着这些平台越来越多地管理敏感的公司信息。

确保数据抵抗网络威胁,未经授权访问和违规的复杂性需要大量投资,以增加高级加密,多因素身份验证和持续的安全监控,这增加了提供者的运营成本。

此外,遵守严格的数据保护法规,例如《通用数据保护法规》(GDPR)和《加利福尼亚州消费者隐私法》(CCPA),还造成了其他障碍,特别是对于资源有限的小型供应商和组织,限制了广泛采用。

为了克服这些挑战,软件提供商正在加强其安全框架,并实施可靠的行业标准以改善数据保护。此外,他们正在与网络安全公司建立合作伙伴关系,以确保合规性并建立用户信任。

市场参与者还在教育用户和组织有关安全协议的重要性和促进负责用法的隐私措施的重要性,进而降低了与人为错误和疏忽相关的风险,从而促进了对团队协作工具的更广泛接受。

市场趋势

人工智能(AI)和自动化的整合

人工智能(AI)和自动化的整合正在通过提高效率,用户体验和决策能力来改变市场。

AI驱动的功能,例如虚拟助手,智能调度和预测分析自动化常规任务,减少手动工作量并提供可行的见解,使团队能够更有效地工作并专注于高价值活动。

这些进步支持实时协作和个性化用户体验,使平台对个人和组织需求更加直观和响应。

此外,AI Technologies的持续创新正在推动更智能,适应性协作工具的开发,这些工具可以预测用户需求并优化工作流程,从而加速生产力并促进各种行业的创新。

- 2024年9月,Surepeople推出了AI驱动的工具,以增强团队协作和个人绩效,具有个性化的教练,沟通改进和实时会议技巧。这些工具由心理测量评估提供动力,该评估分析了54个员工特征以提供量身定制的见解和支持。

团队协作软件市场报告快照

|

分割

|

细节

|

|

按组件

|

解决方案(网络会议,通信,任务管理,文件共享和同步,企业社交网络等)和服务(专业,管理)

|

|

通过部署

|

基于云和本地

|

|

通过组织

|

中小型企业和大型企业

|

|

通过垂直

|

BFSI,IT和电信,制造,零售,医疗保健,运输和物流,教育等

|

|

按地区

|

北美:美国,加拿大,墨西哥

|

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

|

|

中东和非洲:土耳其,英国,沙特阿拉伯,南非,中东和非洲其他地区

|

|

南美洲:巴西,阿根廷,南美其他地区

|

市场细分

- 通过组件(解决方案(Web会议,通信,任务管理,文件共享和同步,企业社交网络等)和服务(专业,管理,管理)):由于广泛采用集成的通信和生产力工具,在2024年获得了173.8亿美元的解决方案部分,以增强整个组织的实时协作。

- 通过部署(基于云的和本地):由于组织偏爱更大的控制,增强的安全性和遵守内部IT政策,本地部门在2024年持有62.19%的市场。

- 由组织(中小型企业和大型企业)进行:由于他们对高级协作技术的大量投资,以支持复杂的运营和分配全球团队,因此预计到2032年,大型企业领域将达到334.5亿美元。

- 通过垂直(BFSI,IT和电信,制造,零售,医疗保健,运输和物流,教育等):预计医疗保健部门将在预测期内以10.06%的复合年增长率增长,因为在医疗专业人士之间对有效的沟通和协调的需求增加,并且需要增长数字健康技术。

团队协作软件市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美团队合作软件市场份额在2024年为34.09%,估值为89.7亿美元。这种主导地位归因于该地区的先进数字基础架构,高技术采用率以及领先的协作软件提供商的存在。

此外,远程和混合工作的广泛采用,再加上在数字化转型和支持性监管环境方面的强大公司投资,这加剧了该地区的市场增长。

强大的研发活动,以及大量寻求提高生产力和沟通的企业,进一步推动了整个北美的团队协作解决方案的需求。此外,人工智能,云计算和网络安全的持续创新正在增强协作平台的能力和吸引力,从而加速了市场的扩张。

- 2024年8月,美国的观点推出了Teamone这是AI驱动的协作软件,旨在提高业务和教育的生产力。基于浏览器的平台具有实时白板,AI Note Summaries以及与Viewsons的Interactive显示屏无缝集成,以增强团队协作和满足效率。

在预测期内,亚太地区的团队合作软件行业有望以10.95%的强大复合年增长率为10.95%。这种增长归因于数字化转型计划的日益增加,扩大了互联网基础架构以及对整个亚太地区远程和混合工作模型的好处的认识提高。

该地区庞大而快速增长的劳动力,加上越来越多的基于云的协作工具和移动技术的采用,支持了对团队协作软件的加速需求。中小型企业的激增以及IT的扩张和电信部门进一步推动了对各种行业有效的沟通和生产力解决方案的需求。

此外,促进智能工作场所的政府计划以及本地和国际软件提供商不断增长的存在正在增强产品的可访问性和创新,从而推动该地区的市场增长。

监管框架

- 在欧盟中,通用数据保护法规(GDPR)通过对个人数据的收集,处理和存储施加严格的要求来控制团队协作软件。该法规通过要求透明度,同意和安全措施来确保用户隐私和数据保护。

- 在阿拉伯联合酋长国,有关个人数据保护的联邦法令第45号法律规定了数据隐私和保护。它要求组织,包括提供团队协作软件的组织,以实施足够的安全措施并尊重用户对个人数据的权利。

竞争格局

团队合作软件市场包括建立良好的全球领导者和创新的区域参与者的各种组合,努力扩大产品产品,并通过正在进行的技术进步,市场增长和战略合作来扩大其地理足迹。

领先的公司正在大力投资于研发,以增强平台功能,包括AI集成,安全功能和用户体验,重点是创建可扩展和直观的协作工具。他们还在开发具有成本效益的产品,以满足从初创企业到大公司的各种企业不断增长的需求。

此外,公司正在与技术供应商,云服务提供商和特定于行业的专家建立联盟,以加速采用和量身定制解决方案,以适应各种业务需求和监管环境。

- 2024年12月,Eclipse Foundation推出了开放协作工具(OCT)项目,以增强远程开发人员的协作。 OCT提供开源库,用于在Eclipse Theia和Visual Studio Code等IDE中进行实时共享,从而使无缝的团队合作具有共享工作区和光标跟踪之类的功能。

团队协作软件市场中的主要公司清单:

- 微软

- Zoom Communications,Inc。

- Asana,Inc。

- 谷歌

- Slack Technologies,LLC

- 验证

- 阿特拉斯利亚人

- 米罗

- Cocycles Ltd.

- 点击

- 星期一

- 37Signals LLC

- Zoho Corporation Pvt。有限公司

- 可通行

- 无花果

最近的发展(发布)

- 2025年3月,Zoho Corporation推出了Zoho Projects Plus,这是一个针对中型和大型企业的AI驱动项目管理平台。它集成了多种工具来支持敏捷和瀑布方法,提供预测分析,资源优化和自动化报告,以提高项目效率和决策。

全部

常见问题

在预测期内,团队协作软件市场的预期复合年增长率是多少? 预计哪个细分市场将在2032年占有最大的市场份额?