变电站自动化市场

变电站自动化市场规模,份额,份额,增长和行业分析,按组件(硬件,软件,服务),按类型(传输变电站,分销变电站),技术(新,改造)按最终用途行业(公用事业,数据中心和云校园,石油和气体,油与天然气,石油与煤气,采矿,运输,运输),以及区域分析,区域分析,区域分析,区域分析,, 2025-2032

页面: 210 | 基准年: 2024 | 发布: 2025年7月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 210 | 基准年: 2024 | 发布: 2025年7月 | 作者: Sunanda G. | 最近更新: 2026年2月

变电站自动化系统是使用智能电子设备,通信网络和高级软件来管理,控制和保护电气变电站的数字平台。这些系统可实时监视,远程操作和数据驱动的决策,从而提高了电网操作的效率和安全性。

市场着重于数字变电站,高级保护方案和网络安全措施的制定。变电站自动化广泛用于电力传输网络,工业电厂和可再生能源集成,确保运营效率,降低停机时间以及通过自动化,远程操作和预测维护解决方案增强电网弹性。

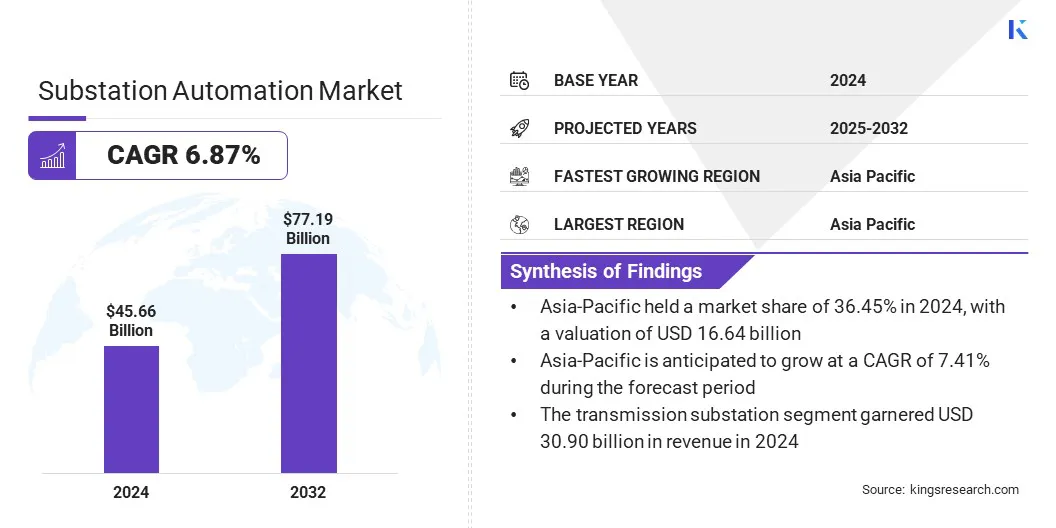

全球变电站自动化市场规模在2024年的价值为456.6亿美元,预计到2032年,2025年的484.7亿美元增加到771.9亿美元,在预测期内的复合年增长率为6.87%。

市场是由对电网现代化的投资增加以及可再生能源的整合所驱动的。公用事业正在采用先进的数字解决方案来提高网格可靠性,效率和安全性。此外,对能源基础设施网络安全的关注不断增加,正在加速自动化技术的部署,确保响应不断发展的威胁和法规要求,确保安全且有弹性的发电机系统。

Major companies operating in the substation automation market are ABB, Schneider Electric SE, Siemens, General Electric, Hitachi Energy Ltd., Yokogawa Electric Corporation, Rockwell Automation, Inc., Cisco, Schweitzer Engineering Laboratories, Inc., Eaton, Mitsubishi Electric Corporation, Honeywell International Inc., Trilliant Holdings Inc., Alstom SA, and S&C Electric Company.

变电站自动化市场报告范围

变电站自动化市场报告范围|

分割 |

细节 |

|

按组件 |

硬件,软件和服务 |

|

按类型 |

变电站和分配变电站 |

|

通过技术 |

新的和改造 |

|

通过最终用途行业 |

公用事业,数据中心和云校园,石油和天然气,采矿,运输等 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

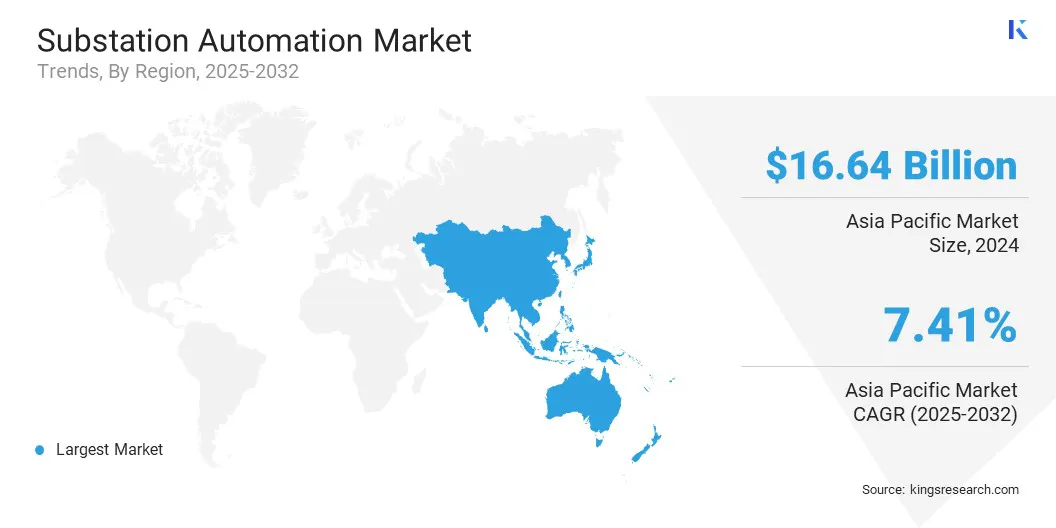

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太账户表示变电站自动化市场份额在2023年约为36.45%,估值为166.4亿美元。由于政府在中国,印度,印度尼西亚,越南和菲律宾对电力基础设施的大规模投资,该地区的市场正在迅速增长。

扩大工业区,城市发展和农村地区电气化需要具有自动化,远程监控和实时数据分析的现代化变电站。国家倡议,例如中国的腰带和道路倡议(BRI)和印度改造的分销行业计划(RDSS),正在加速自动化变电站的部署,以确保有效且可靠的电力传输。

此外,日本,韩国,中国和新加坡等国家在智能制造和工业4.0方面领先,推动了对自动化变电站的需求。通过整合AI,IoT和云计算的制造中心,自动化变电站有助于优化功率使用,减少停机时间并增强操作弹性。

北美的变电站自动化行业有望在预测期内以7.03%的强大复合年增长率增长。市场对网络安全数字变电站的需求推动了市场,从而提高了该地区的网格可靠性和数据安全性。

北美的变电站自动化行业有望在预测期内以7.03%的强大复合年增长率增长。市场对网络安全数字变电站的需求推动了市场,从而提高了该地区的网格可靠性和数据安全性。

北美的关键功率基础设施越来越容易受到网络攻击的影响,从而促使公用事业集成了安全的变电站自动化技术。此外,物联网,AI和基于云的分析的采用越来越多,正在重塑北美的市场。

智能电网计划鼓励部署配备智能传感器,自动开关系统和远程诊断的数字变电站。 5G连接性和边缘计算进一步改善了实时网格监测,预测性维护和故障检测,并推动了对自动化变电站解决方案的大量投资。

向智能电网越来越多的转变正在推动市场。公用事业正在采用自动化技术,以实现实时监控,数据驱动的决策和提高运营效率。智能电网需要高级自动化解决方案,以增强发电机分配,优化负载管理并确保不间断的电力供应。

政府和监管机构正在投资智能电网项目,进一步加速了变电站自动化解决方案以现代化能源基础设施并提高整体电网性能。

采用数字变电站

从传统变电站到数字变电站的转变正在加速变电站自动化市场的增长。数字变电站用纤维光纤维沟通,提高可靠性并降低运营成本。数字变电站改善了实时监控,资产管理和故障检测,增强了电力系统效率。

公用事业和工业运营商越来越多地采用数字解决方案来提高运营弹性,最大程度地降低维护成本并增强能源网络对不断发展的电力需求的灵活性。

变电站自动化的网络安全风险

变电站自动化市场增长的重大挑战是针对关键功率基础设施的网络威胁的增加。随着变电站变得更加数字化和相互联系,这种对网络攻击的脆弱性对网格稳定和安全构成了严重威胁。

公司正在实施高级网络安全解决方案,包括加密,多层身份验证和入侵检测系统。还优先考虑遵守NERC CIP和IEC 62443等监管网络安全框架。此外,组织正在投资AI驱动的威胁检测和实时监控,以增强抵抗不断发展的网络威胁的弹性。

老化电力基础设施的现代化

老化功率基础设施的现代化正在通过用智能的数字解决方案代替过时的设备来加速采用变电站自动化系统。公用事业正在升级传统变电站,以提高网格可靠性,启用预测性维护并整合可再生能源。这些升级提高了运营效率,并支持向更智能,更有弹性的能源网络的过渡。

这种趋势还与全球努力相吻合,以防止未来的电力基础设施与需求不断上升和不断发展的网格挑战。自动化变电站在确保稳定的电力供应,支持经济增长并满足对高效电量分配的需求中起着至关重要的作用。

变电站自动化行业的特征是市场参与者积极采用着专注于数字变电站技术进步的策略,以提高电网效率,可靠性和自动化。

通过集成下一代流程界面单元和模块化数字解决方案,公司正在简化变电站操作,降低基础架构的复杂性以及提高互操作性。这些创新正在加速向完全数字变电站的转变,从而加强了它们在现代电网基础设施中的作用。结果,这种战略进步极大地促进了市场的增长。

常见问题