结构钢市场

结构性钢市场规模,份额,增长和行业分析,按产品类型(重型钢,轻质结构钢和钢筋),按类型(热卷钢和冷钢钢)以及应用(住宅和非住宅)以及区域分析,以及区域分析,以及 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年7月 | 作者: Ashim L. | 最近更新: 2026年2月

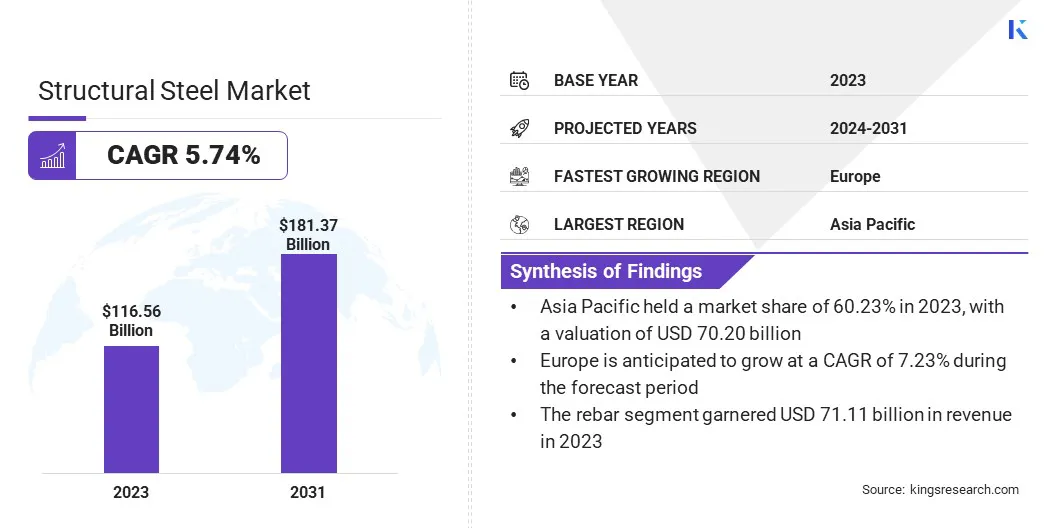

全球结构性钢制市场规模在2023年的价值为1,165.6亿美元,预计将从2024年的1,26.9亿美元增长到2031年到2031年的1.8137亿美元,从2024年的复合年增长率为5.74%,从2024年,从2031年到2031年。 Voestalpine Stahl GmbH,Evraz Plc,JFE Steel Corporation,JSW Ltd,Nippon Steel Corporation,Sail,Ssab等。

由于城市化和工业化的迅速,尤其是在新兴经济体中,市场正在经历大幅增长。建筑行业的扩展是由于基础设施投资和住宅项目的增加所推动的,大大提高了对结构钢的需求。钢生产的技术进步提高了效率并降低成本,进一步影响市场增长。

此外,全球转变向s可持续的建筑实践,强调可回收和耐用的材料,支持采用结构钢。

政府倡议和政策促进基础设施发展,以及对节能建筑的需求不断增加,进一步有助于市场扩张。汽车和制造业的强劲增长进一步增强了需求,因为结构钢对于车辆和机械生产至关重要。

结构性钢市场正在目睹稳定的增长,这是由于其在建筑和制造业中的广泛使用所在。 结构钢(以其高强度,多功能性和耐用性而闻名)在建筑框架,桥梁和工业结构中至关重要。钢铁制造技术的进步带来的市场受益,,,,这可以提高产品质量并减少生产时间。

亚太地区在市场上占主导地位,这是由于中国和印度等国家的基础设施项目的不断增长和工业扩张所推动。

此外,北美和欧洲持有大量的市场份额,并在商业和住宅建设上进行了持续的投资。但是,市场面临着一些挑战,例如原材料价格波动和影响生产过程的严格环境法规。

结构钢是指用于以各种形状制造建筑材料的钢类。它的组成包括铁,碳和其他增强其机械性能的元素。

结构钢由于其强度,延展性和弹性而在建筑框架,桥梁,塔楼和重型设备中找到了广泛的应用。它分为各种类型,例如重型钢,轻型结构钢和钢筋。

它以各种形式生产,包括梁,柱,条和板,量身定制,以满足特定的工程和建筑要求。由于其可回收性和承受重大负载的能力,该材料是现代建筑不可或缺的。市场包括从原材料的提取和加工到成品的制造和分配的活动。

由于制造商的努力提高了产品质量和生产效率,因此结构钢市场正在经历大幅增长。公司正在大量投资于自动化和AI等高级技术,以简化制造流程并降低成本。引入了包括高强度和轻质钢类变种在内的新产品,以满足建筑和构造需求不断增长的需求汽车部门。

制造商进一步专注于可持续实践,并结合了回收材料以与全球环境标准保持一致。为了利用市场机会,企业应优先考虑生产方法的创新,并扩大其投资组合以包括环保选择。增强供应链的弹性和建立战略伙伴关系,进一步增强了品牌业务和市场竞争力。

发展中国家的快速城市化和工业化有助于结构钢市场的增长。城市的扩张强调了对高层建筑,商业综合体和基础设施项目(例如桥梁和高速公路)的需求不断增长。由于其高强度,灵活性和成本效益,因此首选这些项目的结构钢。

新兴经济体的政府正在大力投资基础设施,以支持经济增长,从而进一步增强了对结构钢的需求。此外,钢铁生产技术的进步正在提高结构钢的质量和可用性,使其成为现代建筑需求的备受推崇的材料。

原材料价格的波动对市场发展构成了重大挑战,影响了生产成本和利润率。克服这一挑战涉及采取策略,例如与供应商签订的长期合同,以锁定价格并降低波动。公司越来越多地投资于先进的回收技术,以重用废钢,从而减少对原材料的依赖。

多样化供应链包括来自不同地区的多个供应商有助于减轻与价格波动相关的风险。此外,生产过程中的创新以提高效率并减少废物的贡献s稳定成本,从而确保市场的可持续增长。

结构钢市场正在目睹可持续性和绿色建筑实践的增长趋势。由于其可回收性和与传统材料相比,建筑公司越来越多地使用结构钢。采用绿色建筑认证,例如能源和环境设计领域(LEED),促进了可持续材料的使用。

制造商正在大量投资环保生产过程,以减少碳排放和能源消耗。这种趋势受监管要求的影响,以及消费者和企业对环境责任的不断提高,从而导致对可持续建筑项目中对结构钢的需求增加。

高级技术(例如建筑信息建模(BIM))的整合正在改变结构性钢市场局势。

BIM正在促进建筑项目的更精确的设计,计划和执行,从而提高效率和降低成本。结构性钢制造商和制造商越来越多地采用BIM来增强与建筑师和承包商的合作,从而提高了更好的项目成果。

这种趋势导致了更准确,更有效的制造过程,从而最大程度地减少了材料废物和错误。 BIM的使用进一步实现了结构的预测性维护和生命周期管理,从而通过确保各种建筑项目中钢结构的寿命和耐用性来促进市场的增长。

根据产品类型,类型,应用和地理位置对全球市场进行细分。

根据产品类型,市场分为重型结构钢,轻质结构钢和钢筋。钢筋领域于2023年领导结构钢市场,估值为7111亿美元。

这种增长归因于其在增强混凝土结构中的关键作用,这对于住宅和非住宅建筑至关重要。 Rebar提高混凝土拉伸强度的能力使其在现代建筑项目中必不可少。

基础设施发展的激增,尤其是在新兴经济体中,大大促进了对钢筋的需求。此外,政府对高速公路,桥梁和商业建筑等大型项目的投资正在加强该细分市场的增长。

钢筋生产的技术进步增强了其强度和耐用性,是导致该细分市场增长的重要因素。

根据类型,市场被归类为热卷的钢和冷钢钢。在预测期(2024-2031)期间,冷滚动的钢细分市场有望在6.73%的复合年增长率下见证显着增长。

与热卷钢相比,其表面饰面,强度和尺寸准确性的推动了这种增长。这使其非常适合需要精确和高质量饰面的应用,例如汽车和设备制造。

此外,冷滚动技术的进步提高了生产效率并扩大了应用的范围。汽车领域对高强度,轻质材料的需求不断增长,加上对节能建筑的越来越重视,是刺激冷滚动钢段扩展的关键因素。

根据应用,市场被细分为住宅和非住宅。由于其在商业,工业和基础设施项目中的广泛使用,该非住宅领域在2023年获得了最大的结构钢市场份额76.78%。不断投资于公共基础设施,包括运输网络,医疗保健设施和教育机构,可以推动对非住宅应用中结构钢的需求。

商业房地产开发(例如办公楼,零售空间和酒店)的增长进一步支持了该细分市场的扩展。此外,趋势的增长趋势s城市化和智慧城市倡议正在加强高级,可持续的非住宅结构的建设。这些因素共同确保了市场中非居民细分市场的稳健增长和扩展。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

亚太结构钢市场在2023年的占60.23%的份额约为60.23%,估值为702亿美元。这种主导地位归因于中国和印度等国家的快速城市化和工业化。大规模的基础设施项目,例如腰带和道路倡议,已大大增加了对结构钢的需求。

此外,政府对住宅和商业建设的投资进一步推动了区域市场的增长。该地区的强大制造业生产了广泛的消费和工业产品,对结构钢的需求产生了积极影响。

此外,亚太地区的技术进步和具有成本效益的劳动力提高了钢铁生产效率,从而增强了该地区的领先优势市场上的位置。

预计在预测期间,欧洲将以7.23%的强大复合年增长率增长。对可持续基础设施和绿色建筑实践的大量投资刺激了这种快速增长。欧洲国家越来越多地采用先进的建筑技术和材料来满足严格的环境法规和减少碳的目标。

该地区对翻新和现代化的老化基础设施(包括运输网络和公共建筑物)的重点是增强对高质量结构钢的需求。此外,欧洲汽车和航空航天行业的增长需要轻巧且强大的材料,这是有助于区域市场的扩张。

结构性钢铁市场报告将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

按产品类型

按类型

通过应用

按地区

常见问题