运动营养市场

通过产品类型(蛋白质补充剂,能量饮料,能量棒,其他),通过配方(片剂/胶囊,粉末,液体)按产品类型(蛋白质补充剂,能量饮料,能量棒,其他)(蛋白质补品,能量饮料,能量棒,其他),按分销渠道(专业商店,超级市场/超市,便利店,在线商店,在线商店,健身中心)以及区域分析,通过配方(蛋白质补充剂), 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年1月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年1月 | 作者: Versha V. | 最近更新: 2026年2月

运动营养是一个运动医学领域,可帮助运动员通过适当的营养和量身定制的饮食进行体育活动,以提高峰值表现,增强康复并保持整体健康状况。这些产品的配方旨在提供维生素,蛋白质,矿物质,氨基酸和水合的正确平衡,以满足运动员的能量需求。

关键产品包括蛋白质粉,能量棒,运动饮料,补充剂,现成的饮料(RDT)蛋白质饮料和等渗饮料粉,旨在优化性能,降低损伤风险并在体育活动期间和后支持恢复。

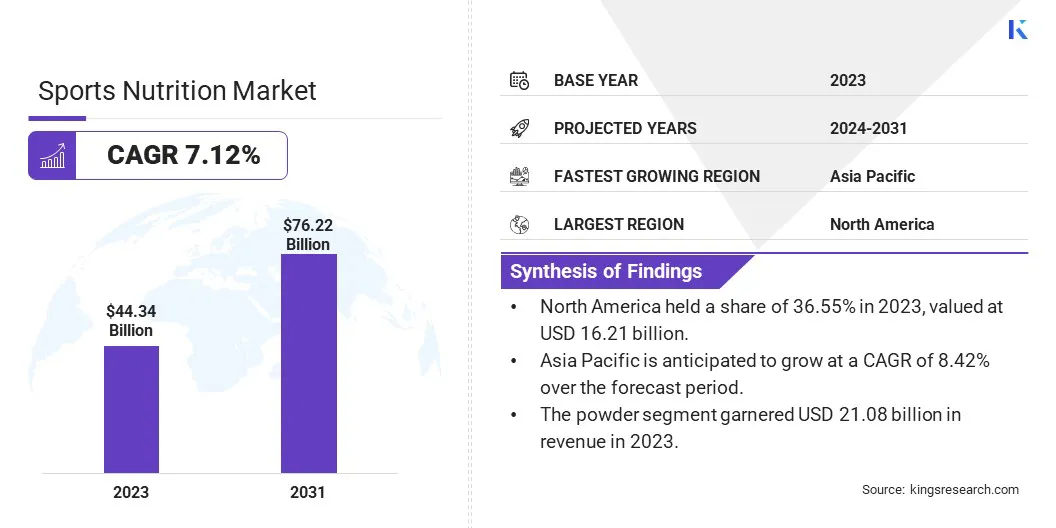

全球体育营养市场的价值在2023年价值443.4亿美元,估计在2024年的价值为470.9亿美元,到2031年的价值为762.2亿美元,从2024年到2031年的复合年增长率为7.12%。

市场正在经历显着增长,这主要是由于心脏病,肥胖,癌症,高血压和糖尿病等疾病的认识日益增加,这些疾病通常与久坐的Lifestylea有关。健康意识的人越来越多地寻求与他们的健身目标保持一致并促进整体福祉的产品。

主要市场参与者包括Glanbia PLC,PepsiCo Inc.,Post Holdings Inc.,Abbott Laboratories,Otsuka Pharmaceutical Co. Ltd.

随着以健身为中心的生活方式的越来越多,尤其是在千禧一代和Z世代中,他们越来越优先考虑身体健康,对运动补充剂的需求可能会增长。消费者对含有植物成分和增强免疫力的营养产品的需求激增,进一步有助于这种增长。

监管框架,例如美国FDA的饮食补充健康和教育法(DSHEA)和欧洲食品安全局(EFSA)指南,通过确保产品满足安全和标签要求来支持创新。

市场驱动力

“运动的不断增加”

随着越来越多的个人在娱乐和专业上从事体育锻炼,体育参与不断上升将推动运动营养市场的增长。 这种趋势增加了对增强性能,恢复和整体健康的产品的需求。

体育营养的重点是提高运动员的技能,力量,速度,耐力和力量,这需要体育锻炼和适当的营养以优化结果。

从初学者到健身爱好者,个人的参与日益增加,导致对营养补充剂,蛋白质粉,能量棒和水合产品的需求更高。

随着人们对营养对最佳运动表现的重要性的认识,运动营养品牌正在迎合更多的机会,以迎合更广泛的消费者基础,以寻求增强其运动表现并保持积极的生活方式。

市场挑战

“消费者对高价产品的敏感性”

阻碍运动营养行业增长的一个重大挑战是消费者对高价产品的敏感性。高级运动营养产品尽管提供了卓越的质量,创新的配方或专门的福利,但通常会被几位消费者认为无法承受。

注重价格的买家经常选择具有成本效益的替代方案,即使以质量为代价,影响了高级品牌销售。这种敏感性在发展中的市场中尤为明显,在发展中,可支配收入较低,消费者优先考虑可负担性而不是感知价值。

为了应对这一挑战,通过提供较小的包装量,负担得起的产品线或订阅折扣来平衡质量和成本,可以吸引对价格敏感的细分市场。此外,将定价策略与产品差异化和有针对性的营销保持一致可以有效地解决各种消费者的偏好。

市场趋势

“对基于素食的产品的需求”

基于素食的产品的需求已成为运动营养市场的重要趋势,这是由于越来越多的植物性饮食用于道德,环境和健康原因的支持。随着消费者越来越优先考虑其健康和健身目标的可持续性,无残酷和道德选择,预计这种趋势将持续下去。

随着素食主义者的普及,基于植物的营养正成为运动营养的重点,促使制造商引入了基于植物的蛋白质棒,粉末,粉末和现成的饮料(RTD)饮料的版本。

为了解决对大豆相关的过敏和转基因生物(GMO)的关注,制造商越来越多地使用替代方案植物性蛋白质例如豌豆,大麻和大米。这些创新迎合了更广泛的健康意识消费者基础,从而将运动营养行业定位为持续增长。

|

分割 |

细节 |

|

按产品类型 |

蛋白质补充剂 |

|

能量饮料 | |

|

能源棒 | |

|

其他的 | |

|

按公式 |

片剂/胶囊 |

|

粉末 | |

|

液体 | |

|

按分配渠道 |

专业商店 |

|

超市/大型超市 | |

|

便利店 | |

|

在线商店 | |

|

健身中心 | |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 | |

|

公司介绍了 |

Glanbia Plc,Pepsico Inc.,Post Holdings Inc.,Abbott Laboratories,Otsuka Pharmaceutical Co. Ltd. |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美体育营养市场在2023年占36.55%的份额,价值为162.1亿美元。强大的健身文化,对健康意识的消费者的高度流行以及对积极生活方式的认识越来越高。

此外,较高的可支配收入有助于对营养补充剂的需求不断增长。关键市场参与者的存在是Glanbia Plc,MondelēzInternational,Inc。,可口可乐公司和Abbott Nutrition Inc,以及产品配方中的持续创新,巩固了北美市场的位置。

在预测期间,亚太体育Nuitrition市场有望以8.42%的复合年增长率增长。对健康和福祉的认识越来越多,再加上促进体育活动的政府倡议,增强了该地区对运动营养的需求。

印度市场的增长显着,主要归因于年轻人的健身意识不断上升,而体育的日益普及则是可行的职业选择。

日本为这一增长做出了巨大贡献,在高消费者参与度以及对健身和健康的兴趣日益兴趣的支持下。蛋白质补充剂,运动饮料和现成的蛋白质饮料的需求特别强大,这是受积极的生活方式趋势驱动的,并提高了对运动营养益处的认识。

此外,该地区正在看到向天然和有机产品的显着转变,消费者优先考虑清洁标签和功能成分。著名运动员的本地和国际品牌与认可之间的合作进一步推动了区域市场的增长,将亚太定位为体育营养业务的利润丰厚的机会。

全球运动营养市场的特征是许多参与者,包括成熟的公司和崛起的组织。雀巢,百事可乐和康宝莱等大型公司以其广泛的产品组合,扩大了全球影响力和强大的品牌知名度,在市场上占据主导地位。

这些公司在研发上进行了大量投资,以保持领先于诸如植物性营养,清洁标签产品和功能性食品等趋势,这些食品符合消费者对健康,可持续性和便利性的需求。

较小的利基品牌针对特定的消费者领域,例如纯素食,有机和无过敏原产品。这些公司利用在线平台和直接消费者的模型来建立忠实的客户群并与较大的玩家竞争。

品牌不断引入新的配方,口味和交付格式,例如即饮产品和蛋白质零食。此外,与运动员,健身影响者和体育组织的合作伙伴关系有助于提高品牌知名度和信誉。

随着消费者偏好的发展,运动营养行业的竞争仍然激烈,公司努力提供满足各种健康,健身和生活方式需求的产品。

最近的发展:

常见问题