立即咨询

专业仿制市场

专业仿制药的市场规模,份额,份额,增长和行业分析,通过使用途径(可注射,口服,其他),通过应用(肿瘤学,炎症状况,多发性硬化症,丙型肝炎),通过最终使用(专业药房,零售药房,医院药房,在线)和区域性分析,区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: September 2025 | 作者: Versha V.

市场定义

专业的仿制药是复杂的特种药物的较低成本,治疗等效的版本,例如生物制剂,注射剂,吸入物,透皮或其他需要独特开发,制造或处理专业知识的先进配方。

市场包括跨肿瘤学,自身免疫性疾病,中枢神经系统疾病,心血管疾病和罕见疾病等治疗领域的这些复杂仿制药的开发,制造和商业化。

专业仿制市场概述

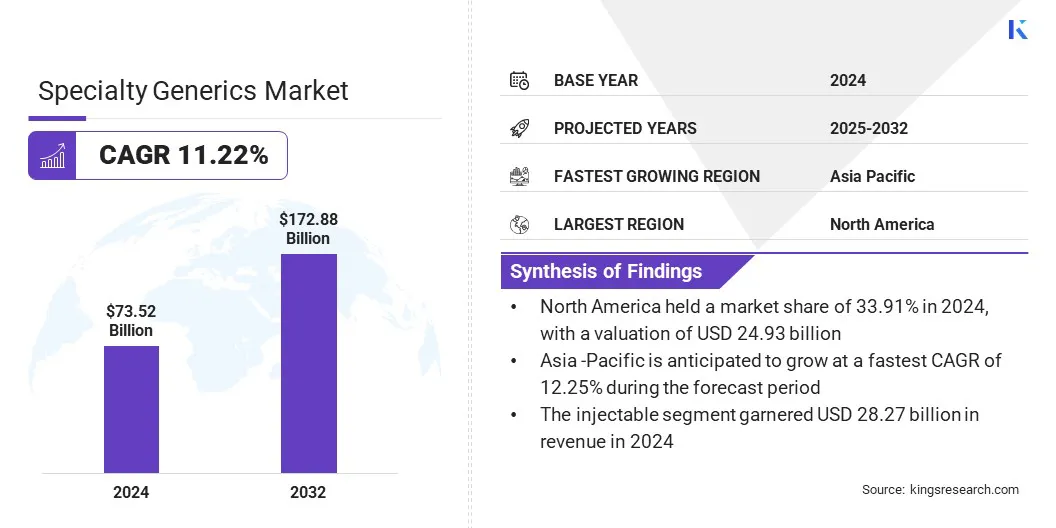

全球专业仿制药市场规模在2024年价值735.2亿美元,预计到2025年的815.6亿美元到2032年的1728.8亿美元,在预测期内的复合年增长率为11.22%。

该市场是由政府实施的医疗保健成本量的不断上升驱动的,这些措施促进了对负担得起的专业替代方案的需求,并支持更广泛的专业仿制药。制造技术的进步,例如复杂的配方技术和可扩展的生产过程,可以有效且可靠地生产专业的仿制药。

关键亮点:

- 特殊的仿制药行业规模在2024年价值735.2亿美元。

- 从2025年到2032年,市场预计将以11.22%的复合年增长率增长。

- 北美在2024年持有33.91%的份额,价值249.3亿美元。

- 2024年,注射片段的收入获得了282.7亿美元。

- 到2032年,肿瘤学细分市场预计将达到479.2亿美元。

- 预计在预测期内,在线细分市场将见证最快的11.88%的复合年增长率。

- 预计在预测期内,亚太地区的复合年增长率为12.25%。

在特殊仿制药市场运营的主要公司是Teva Pharmaceuticals USA,Inc,Viatris Inc,Sun Pharmaceutical Industries Ltd,Reddy博士的实验室有限公司,Sandoz AG,Cipla AG,Cipla Limited,Stada Arzneimittel AG,Lupine AG,Lupine Limited,Zydus Group,Zydus Group,Zydus Group,Mallinckrodt Pharmaceutical Pharmsirals Pharticals lltace lltace llcace llcace llc, Endo,Inc,Biocon Ltd和Alkem Laboratories Ltd.

癌症的发生率上升正在增加对具有成本效益的肿瘤学仿制药作为高价品牌疗法的替代品的需求。日益增长的疾病负担正在推动在复杂配方和注射剂中采用专业仿制药,以改善患者和医疗保健系统的治疗成本。

- 2024年2月,世界卫生组织(WHO)预计,预计全球癌症病例将从2022年的2000万增加到到2050年的3500万次,增长了77%。 癌症患病率的激增推动了对具有成本效益的肿瘤治疗的需求,并促进了采用特种仿制药的需求。

市场驱动力

政府政策和倡议

推动特种仿制药市场增长的主要驱动力是政府政策和倡议,促进了采用负担得起的品牌疗法的替代品。

政府通过放松监管部门的批准并扩大获得低成本药物的机会来支持仿制药和生物仿制药的发展,从而增加了专业仿制药的采用。这种专注于改善可及性和降低医疗保健成本的促进了专业仿制药的采用,从而加快了市场的增长。

- 2025年4月,美国政府通过促进品牌处方药的通用和生物仿制药替代品来实施高管行动,以降低药品价格。

市场挑战

专业的复杂制造过程

阻碍特种仿制药市场增长的主要挑战是其制造过程的复杂性。生产特殊的仿制药涉及高级配方,例如注射剂,吸入剂,眼科和透皮,这些配方需要专门的设施,复杂的设备以及严格遵守监管标准。这种复杂性增加了生产成本和时间表,并为新进入者造成了障碍,从而限制了大规模采用专业仿制药。

为了应对这一挑战,市场参与者正在投资高级生产技术,以确保精确,不育和法规合规性。公司正在与合同开发和制造组织建立合作伙伴关系,以利用专业知识并扩大专业能力仿制药有效。

此外,他们还采用创新的药物输送系统,例如预填充的注射器和自动注射器,以及自动化以简化生产,最大程度地减少错误并提高复杂的专用仿制药制造的效率。

市场趋势

高级药物递送技术的采用越来越多

影响特种仿制药市场的关键趋势是越来越多地采用了先进的药物输送技术。制造商越来越多地开发出长效注射剂和基于微球的系统,以增强患者的便利性和治疗结果。

这些技术可实现持续或靶向的药物释放,降低给药频率并提高复杂疗法(例如肿瘤学和心脏代谢疗法)的临床有效性。这些先进的药物输送解决方案的广泛采用是增强产品差异化并扩大市场产品的产品。

- 2025年9月,使用基于微球的长效技术,Amneal Pharmaceuticals因利培酮扩展释放的可注射悬架获得了美国FDA批准。该发布会扩大了羊膜的复杂注射材料产品组合,并加强了其在先进药物输送中的存在。

专业仿制市场报告快照

|

分割 |

细节 |

|

通过行政路线 |

注射,,,,口头,其他人 |

|

通过应用 |

肿瘤学,炎症状况,多发性硬化症,肝炎,其他 |

|

通过最终使用 |

专业药房,零售药房,医院药房,在线 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 根据行政途径(可注射,口服和其他途径):2024年的可注射段在2024年获得的282.7亿美元,这是由于对需要精确和快速交付的复杂专业疗法的需求很高。

- 通过应用(肿瘤学,炎症状况,多发性硬化症,丙型肝炎等):肿瘤学部分在2024年持有27.69%的市场,这是由于癌症患病率的上升和治疗方案中专业的采用增加而驱动。

- 通过最终使用(专业药房,零售药房,医院药房和在线):由于日益增长的医院管理专业治疗并扩大了住院护理服务,预计到2032年,医院药房预计将达到627.4亿美元。

专业仿制市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美特殊的仿制药市场份额在2024年的全球市场为33.91%,价值249.3亿美元。这种主导地位是由医疗保健成本和保险成本管理措施(例如配方管理和步骤疗法)驱动的。这些措施通过增强可访问性并为品牌疗法提供更具成本效益的替代品来鼓励采用专业仿制药。

复杂的药物配方和制造过程的进步正在有效地生产注射剂,眼科和吸入物。区域市场参与者的战略扩张和收购正在提高生产能力,扩大特殊的仿制药组合以及加强医院,药房以及合同开发和制造组织的分销网络。

- 2024年4月,Bora Pharmaceuticals完成了收购Upsher-Smith Laboratories,这是一家美国的仿制药制造商。此次收购扩大了Bora的专业通用产品组合,增强了CDMO的功能,并通过Upsher-Smith在美国建立的产品基础和分销网络来增强其市场范围。

在预测期内,亚太特种仿制药行业将以12.25%的强大复合年增长率增长。该地区的人口迅速增长以及慢性和复杂疾病的患病率上升,例如糖尿病,心血管疾病和癌症,这会增长这种增长,这会增加对特殊治疗的需求。

不断增长的医疗支出和政府倡议,例如报销计划,定价法规和促进仿制药采用,都支持采用专业仿制药。此外,该地区的市场参与者正在积极扩大运营和产品组合,从而改善了分销网络,并加速了该地区医院和药房的专业仿制药采用。

- 2024年6月,Lotus Pharmaceuticals收购了Teva Pharma Thailand,以扩大其在东南亚的足迹。此次收购增强了Lotus的肿瘤学,妇女健康,眼科和呼吸系统的投资组合,并在泰国的医院和药房渠道中扩大了其在医院和药房渠道的影响力。

监管框架

- 在美国,食品药品监督管理局(FDA)通过监督其批准,制造,标签和营销来调节专业仿制药。它确保了生物等效性,实施良好的制造实践(GMP),监视市场后的安全性,并评估复杂的配方,例如注射剂,眼科和吸入物,以维持质量,功效和患者安全。

- 在英国,药物和医疗保健产品监管机构(MHRA)通过审查营销授权,生物等效性和质量数据来调节专业仿制药。它监视制造设施,执行GMP,监督标签和包装,并确保复杂配方的安全性和功效,包括眼科,吸入和可注射产品。

- 在中国,国家医疗产品管理局(NMPA)通过批准新的和通用的药物应用并审查质量和生物等效性数据来调节专业仿制药。它检查制造设施,执行GMP合规性,监视市场后的安全性,并调节高级配方,包括生物制剂,注射剂和眼科产品,以确保安全有效的患者进入。

- 在印度,中央药物标准控制组织(CDSCO)通过批准临床试验,通用药物注册和生物等效研究来调节专业仿制药。它负责监督制造标准,质量控制,标签和药物宣传,特别是对于复杂的配方,例如注射剂,眼科,吸入物和透皮剂,以确保治疗功效和患者安全性。

竞争格局

在专业仿制药行业运作的主要参与者正在通过引入既定品牌疗法的生物等效版本来积极扩展其产品组合,以增强市场的影响力并增强其治疗性产品。市场参与者正在进入新的地理区域,以扩大医院和药房的分销网络,从而提高了特殊仿制药的覆盖范围和可用性。

此外,他们还利用先进的制造能力,例如精确配方技术,以保持复杂的专用仿制药中的产品质量一致。

- 2025年7月,Lupine在美国推出了通用的Loteprednol依托甲酸眼科悬挂,该产品与Bausch&Lomb的LoteMax 0.5%相等,并扩展了Lupine的lupine ophthalmic Specialty Generals Portfolio,并为类固醇抗脑动脉粥样硬化的疗法提供了更容易获得的治疗选择。

专业仿制市场的主要公司:

- Teva Pharmaceuticals USA,Inc

- ViaTris Inc

- 太阳制药行业有限公司

- Reddy的实验室有限公司

- Sandoz AG

- Cipla Limited

- Stada Arzneimittel AG

- 羽扇豆有限公司

- Zydus Group

- Mallinckrodt Pharmaceuticals Limited

- Amneal Pharmaceuticals LLC

- Glenmark Pharmaceuticals Ltd

- Endo,Inc

- Biocon Ltd

- Alkem Laboratories Ltd.

最近的发展(并购/协议/产品发布)

- 2025年8月,Senores Pharmaceuticals从Teva Pharmaceuticals,Inc。收购了两个由USFDA批准的缩写新药应用(ANDAS)。此次收购扩展了Senores的美国专业仿制药组合。它还加强了公司在美国的业务,并增强了获得特种疗法的机会。

- 2025年9月,Capvest签署了一项明确的协议,以从贝恩资本和Cinven获得Stada的多数股权。此次收购旨在通过利用Capvest的医疗保健专业知识,资本投资来加强Stada在仿制药和专业药品中的存在。

- 2025年3月Mallinckrodt和Endo达成了确定的合并,将其仿制药公司与Endo的无菌注射件部门结合起来。旨在创建缩放和多元化的药物领导者,从而增强了特种仿制药的能力。合并的实体计划利用运营协同作用,扩展产品产品并加强分销网络。

- 2025年3月,Glenmark Pharmaceuticals在印度推出了通用的empagliflozin,其中包括固定剂量组合和Linagliptin和二甲双胍。这将扩大其心脏代谢特种泛型投资组合,并为2型糖尿病患者和心血管风险提供负担得起的治疗选择。

- 2024年3月,Avenacy在美国推出了fosaprepetant用于注射和输心注射剂,增强了其专业可注射的仿制药组合在肿瘤学和支持护理方面。

常见问题