固态激光雷达市场

固态激光雷达市场规模、份额、增长和行业分析,按类型(基于 MEMS 的扫描、光学相控阵、闪光激光雷达)、按应用(自动驾驶车辆、智能机器视觉和机器人、辅助手术、空中无人机)和区域分析, 2025-2032

页面: 140 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 140 | 基准年: 2024 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场包括各行业固态激光雷达系统的开发、生产、集成和部署。它包括基于 MEMS 的扫描、光学相控阵和闪光 LiDAR 等 LiDAR 技术。

这些技术用于需要紧凑、耐用且经济高效的传感解决方案的应用。该报告探讨了市场发展的关键驱动因素,提供了详细的区域分析和对影响市场增长的竞争格局的全面概述。

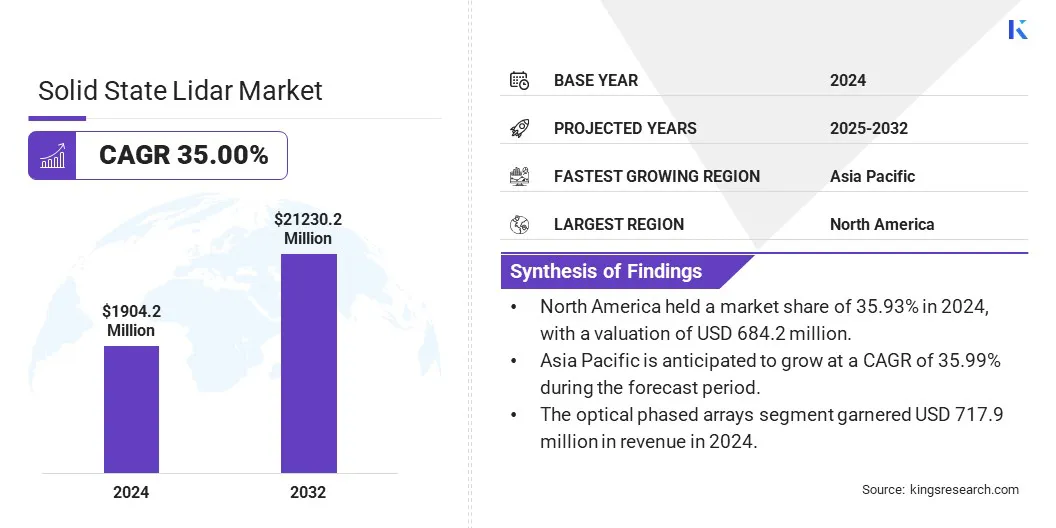

2024年,全球固态激光雷达市场规模为19.042亿美元,预计将从2025年的25.554亿美元增长到2032年的212.302亿美元,预测期内复合年增长率为35.00%。

这一增长是由各行业对高性能、经济高效的激光雷达传感器不断增长的需求推动的。越来越多的采用先进驾驶辅助系统 (ADAS)自动驾驶汽车严重依赖精确传感技术来实现安全和导航,这增加了对固态激光雷达解决方案的需求。

固态激光雷达行业的主要公司有Hesai Group、Waymo LLC、RoboSense、Cepton, Inc.、Ouster Inc.、MicroVision、Luminar Technologies, Inc.、Baraja Pty Ltd.、Innoviz Technologies Ltd、ams-OSRAM AG、Aeva Inc.、VALEO、Quanergy Solutions, Inc.、LeddarTech Holdings Inc.和Lumotive。

此外,战术级 MEMS 技术的进步提高了 LiDAR 传感器的准确性、可靠性和耐用性,同时减小了其尺寸和成本。集成光子学和半导体制造领域的创新实现了更高的分辨率和更远距离的传感能力。

这些突破使得固态激光雷达更加高效且能够适应多种应用,从而加速其在多个领域的采用。

市场驱动力

对高性能激光雷达的需求不断增长

对高性能、高性价比激光雷达传感器不断增长的需求推动了市场的扩张。汽车、机器人和工业自动化等行业需要传感器能够提供准确可靠的数据,同时保持经济实惠。

固态激光雷达技术通过提供具有更少移动部件的紧凑设计来满足这一需求,从而降低生产成本并提高耐用性。随着公司寻求自动驾驶汽车和智能制造等应用的可扩展解决方案,对激光雷达传感器的需求持续增长,推动了高性能激光雷达传感器的采用。

先进传感器的高成本

阻碍固态激光雷达市场扩张的一个主要挑战是先进传感器的高成本,限制了消费车辆和无人机等价格敏感行业的采用。这些成本进一步受到制造复杂性和专用材料的推动。

这一挑战可以通过开发可降低生产成本的可扩展、大批量制造工艺来解决。此外,采用 MEMS 和集成光子学等新技术可以在保持性能的同时降低组件成本。这些方法使固态激光雷达更加经济实惠,同时支持更广泛的采用。

采用战术级 MEMS 技术

市场正在见证采用战术级 MEMS 技术的重大趋势。该技术通过用最少的移动部件提供对光扫描的精确控制,提高了激光雷达传感器的准确性和可靠性。

战术级 MEMS 可在具有挑战性的环境中实现更好的性能,例如汽车应用和无人机 (UAV),其中高精度和耐用性至关重要。为此,制造商越来越多地集成该技术,以满足对高效传感解决方案不断增长的需求。

|

分割 |

细节 |

|

按类型 |

基于 MEMS 的扫描、光学相控阵、闪光 LiDAR |

|

按申请 |

自动驾驶汽车、智能机器视觉和机器人、辅助手术、无人机、空气质量监测、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024 年,北美固态激光雷达市场份额约为 35.93%,价值 6.842 亿美元。这种主导地位归因于美国和加拿大自动驾驶汽车开发商、先进机器人公司和资金雄厚的科技初创公司的强大影响力。

对移动创新的投资增加、政府对 ADAS 技术的支持以及激光雷达在汽车和工业领域的早期采用,进一步支持了区域市场的扩张。

亚太地区固态激光雷达行业在预测期内将以 35.99% 的复合年增长率显着增长。这一增长归因于中国、日本和韩国对电动和自动驾驶汽车的投资不断增加。

该区域市场进一步受益于快速城市化、不断扩大的制造基础设施以及政府对智能出行和智能交通系统的大力支持。对无人机、机器人和工业自动化的需求不断增长,进一步加速了固态激光雷达在新兴经济体的采用。

固态激光雷达市场的主要参与者正在专注于创新、战略合作伙伴关系和扩大制造能力,以增强其市场地位。公司正在投资研发,以提高传感器性能,同时缩小尺寸和成本。

与汽车原始设备制造商和技术公司的合作有助于获得长期合同并加速商业化。此外,公司正在优先考虑模块化设计和软件集成,以提供跨行业的灵活解决方案。通过高效供应链实现成本优化仍然是大众市场应用中扩大生产的关键焦点。

常见问题