减钠原料市场

减钠成分市场规模、份额、增长和行业分析,按类型(氨基酸、矿物盐、酵母提取物等)、按应用(烘焙和糖果、乳制品和冷冻食品、甜味和咸味零食、肉类等)、按分销渠道和区域分析, 2025-2032

页面: 140 | 基准年: 2024 | 发布: 2025年5月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

立即咨询

页面: 140 | 基准年: 2024 | 发布: 2025年5月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

市场的重点是生产能够降低食品中盐含量而不影响味道的成分。它包括为食品制造商提供钠替代品的公司、技术和产品,旨在以减少盐的形式重新配制产品,同时保持风味和功能。

市场支持消费者对各种加工和包装食品日益增长的健康、低钠选择的需求。该市场包括各种成分,例如矿物盐、氨基酸和风味增强剂,旨在保持口味同时降低钠含量。

创新和重新配制的努力正在导致各种食品应用中越来越多地采用减钠成分。该报告重点介绍了关键的市场驱动因素、主要趋势、监管框架以及塑造行业增长的竞争格局。

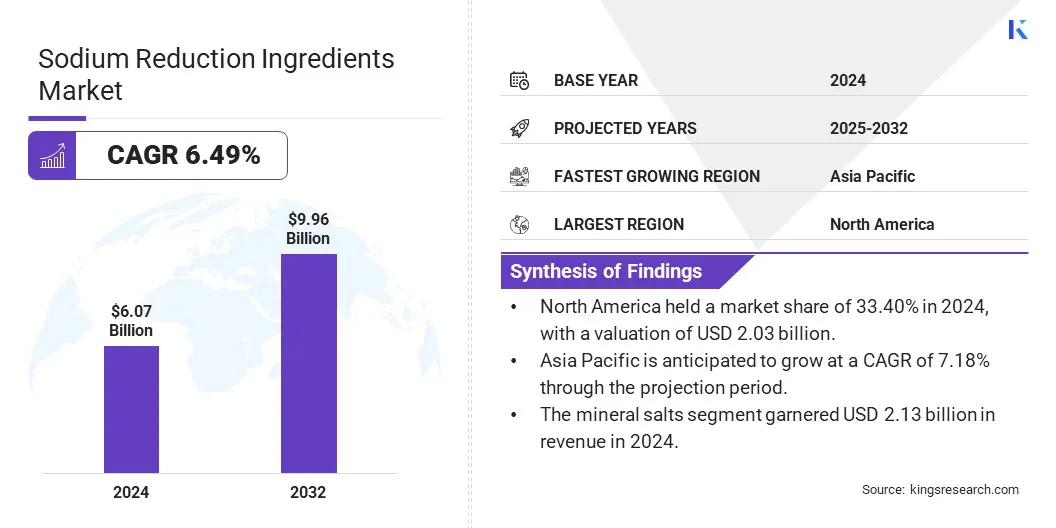

2024年全球减钠配料市场规模为60.7亿美元,预计2025年为64.1亿美元,到2032年将达到99.6亿美元,2024年至2031年复合年增长率为6.49%。

消费者对高钠摄入量相关健康风险的认识不断提高,从而影响了购买行为,推动了这一增长。这种转变促使制造商重新配制低钠产品,从而产生了对有效钠替代品的强烈需求。

从事减钠配料行业的主要公司有嘉吉公司、凯爱瑞集团、帝斯曼芬美意、AngelYeast Co.、Innophos、Jungbunzlauer Suisse AG、奇华顿、Sensient Technologies Corporation、Tate & Lyle PLC、Biospringer、Dr. Paul Lohmann GmbH & Co. KGaA、Kudos Blends、Ohly、NCC Group 和 Corbion NV。

随着食品制造商越来越注重开发更健康的产品,市场正在稳步增长。随着公共卫生问题的日益严重和消费者偏好的转变,加工、包装和即食食品领域对低钠替代品的需求正在上升。

各国政府和卫生组织正在推动降低钠的消费量,从而推动对矿物盐等替代品的需求,氨基酸和增味剂。食品制造商正在投资重新制定配方,以在不影响口味的情况下满足监管目标。这一趋势正在扩大各种食品应用的市场,包括零食、面包店、乳制品和即食食品。

市场驱动力

消费者意识和行为转变

该市场正在经历显着扩张,主要是由于消费者越来越意识到与高钠摄入相关的健康风险,如高血压和心脏病。随着越来越多的消费者积极寻求更健康的饮食选择,食品制造商提供低钠替代品的压力越来越大。

这种行为转变促使公司投资使用创新的减钠成分重新配制加工和包装食品。此外,政府机构推出的清洁标签和以健康为重点的举措正在加速不同食品类别的采用,从而有助于市场增长。

市场挑战

配方调整成本高且复杂

阻碍钠减量成分市场进步的一个主要挑战是重新配制产品的复杂性和高成本。开发低钠替代品需要进行广泛的研究、测试和采购合适的成分,这可能会给制造商,特别是小公司带来压力。

为了解决这个问题,原料供应商和食品生产商之间的合作至关重要,同时投资于改善风味和功能的创新技术。此外,政府激励措施和共同研究计划可以降低成本并加速开发有效、负担得起的减钠解决方案。

市场趋势

创新的钠测量技术

市场正在见证使用锂标记盐等先进方法来精确量化可自由支配来源的钠摄入量的日益增长的趋势。这项创新使研究人员和政策制定者能够准确了解实际的钠消费模式,从而制定更有针对性、更有效的减钠策略。

通过提高测量准确性,这些技术支持制定量身定制的干预措施,并帮助监测公共卫生举措的进展,帮助食品行业和监管机构实现减钠目标,同时平衡碘摄入等营养需求。

|

分割 |

细节 |

|

按类型 |

氨基酸、矿物盐、酵母提取物、其他 |

|

按申请 |

面包店和糖果、乳制品和冷冻食品、甜味和咸味零食、肉类、海鲜和家禽、汤、调料和沙拉、其他 |

|

按分销渠道 |

超级市场及大卖场、网上零售、专卖店、餐饮服务、直销、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024 年,北美减钠原料市场份额约为 33.40%,价值 20.3 亿美元。随着健康意识的提高和对钠摄入量的严格规定,这种主导地位得到了加强。消费者和食品制造商优先考虑更健康的替代品来降低心血管风险,从而产生了对创新钠替代品的强劲需求。

该地区完善的食品加工业和先进的研发能力进一步支持该地区市场的增长。此外,强有力的政府举措和清洁标签趋势的广泛采用巩固了北美作为减钠成分创新和消费主要中心的地位。

亚太地区减钠配料行业预计在预测期内复合年增长率为 7.18%。这种增长是由于健康意识的提高以及高血压和心血管疾病患病率的增加而推动的。快速的城市化和不断变化的饮食习惯增加了对更健康食品选择的需求,包括低钠和富钾产品。

此外,越来越多的政府举措和公共卫生运动促进均衡矿物质摄入,正在加速区域市场的扩张。该地区庞大的人口基数和不断发展的食品加工业进一步促进了减钠解决方案的蓬勃发展。

在减钠配料市场,许多食品和饮料公司正在积极通过降低钠含量和添加多样化、营养丰富的配料来增强产品营养。

这些举措包括重新制定配方、投资研发以及与供应商合作采购更健康的原料。通过平衡健康和风味,公司可以满足消费者对“更健康”产品日益增长的需求,同时应对与饮食和慢性疾病相关的公共卫生问题。

最新进展(产品发布)

常见问题