5G 基础设施在全球的快速部署以及物联网设备采用率的指数级增长正在推动对先进半导体技术的需求。这些设备需要能够提供更高数据速度、超低延迟、高效功耗以及卓越热性能的芯片,以支持连续连接。

RF-SOI(射频绝缘体上硅)已成为该领域的关键推动者,具有减少寄生电容、改善信号隔离和增强射频组件集成度等优势。这些特性使 RF-SOI 成为 5G 基站、智能手机和智能物联网传感器等高频应用的理想选择,从而推动了 SOI 市场的增长。

立即咨询

页面: 240 | 基准年: 2023 | 发布: 2025年5月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖利用绝缘体结构上的层状硅来提高电子元件的性能、能源效率和可扩展性的半导体材料和技术。 SOI 晶圆具有一层薄硅层,通过二氧化硅与主基板隔开,从而减少了不需要的电容和功率损耗。

芯片制造商、代工厂和 OEM 利用基于 SOI 的解决方案来开发高性能、低功耗集成电路,特别是在 5G、IoT(物联网)、自动驾驶汽车和 AI 加速器等要求严苛的应用中。

这些技术广泛应用于各个领域,包括消费电子、汽车系统、数据中心、射频通信和工业自动化。

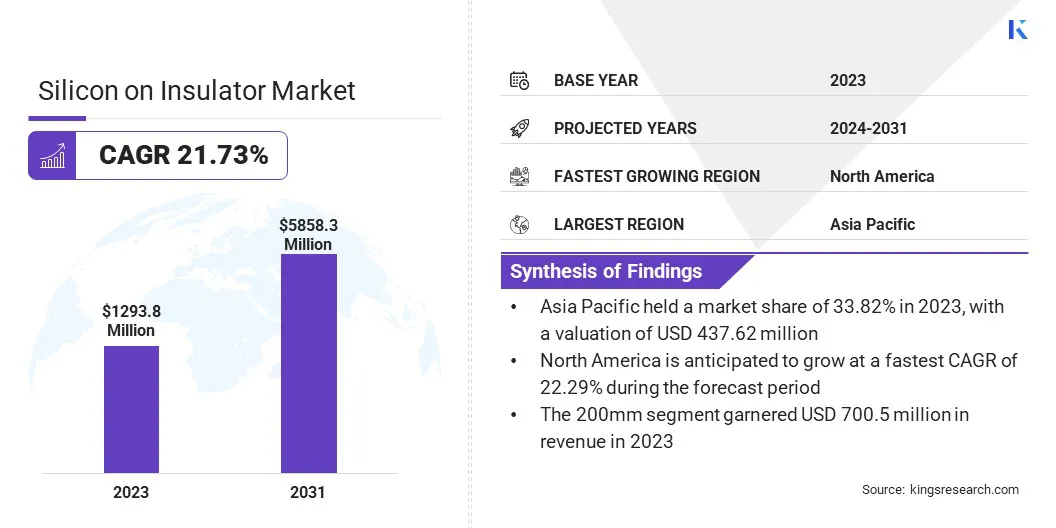

2023年全球绝缘体硅市场规模为12.938亿美元,预计将从2024年的14.791亿美元增长到2031年的58.583亿美元,预测期内复合年增长率为21.73%。

绝缘体上硅 (SOI) 市场的增长是由智能手机、平板电脑等高性能、高能效消费电子产品需求激增所推动的。可穿戴设备由于 SOI 的低功耗和高速性能,它正在加速 SOI 的采用。

随着 5G 网络和物联网生态系统的全球扩张,对基于 SOI 的芯片的需求不断增加,这些芯片可实现可靠的高频通信。此外,在汽车领域,向电动汽车和自动驾驶的过渡正在推动对 SOI 半导体的需求,这些半导体为 ADAS 和电力系统提供耐用性和效率。

绝缘体上硅行业的主要公司有Atomera、GlobalWafers、Honeywell International Inc.、NXP Semiconductors、Okmetic、Qorvo、上海新傲科技、信越化学、硅谷微电子、Skyworks Solutions、Soitec、意法半导体、Sumco、台积电和Tower Semiconductor。

对片上光子学和集成光学技术的日益重视正在推动对经济实惠的高质量 SOI 材料的需求。最近的发展使研究人员和小型机构能够小批量获得 SOI 衬底,从而消除了进入壁垒并促进了光子学的创新。

市场驱动力

5G 和物联网网络的扩展

市场挑战

生产成本高

SOI 晶圆的制造需要晶圆键合、离子注入和精密蚀刻等先进技术,使得工艺比传统硅晶圆复杂得多。这些额外的步骤会导致更高的资本投资和运营费用。

因此,基于 SOI 的元件的单位总成本仍然很高,这可能会阻碍采用,特别是在利润微薄的制造商中。这在消费电子产品和其他大批量、成本敏感的市场中尤其具有挑战性。降低生产成本仍然是扩大 SOI 市场渗透的主要障碍。

市场趋势

利用 SSROI 技术实现射频前端设计的进步

绝缘体上硅市场正在见证向基板级创新的转变,以满足 5G 和新兴 6G 技术的需求。 RF-SOI 基板的增强可实现更好的功率处理、减少信号损失并提高射频前端模块的频率性能。

采用氧插入和外延分层等先进材料和掺杂控制技术来降低电阻和杂质散射。这些创新使设备制造商能够提高 CMOS 尺寸,同时实现更高的效率和信号完整性。

|

分割 |

细节 |

|

按晶圆类型 |

RF SOI、全耗尽 (FD SOI)、部分耗尽 (PD SOI)、功率 SOI、其他 |

|

按晶圆尺寸 |

200毫米、300毫米 |

|

按技术 |

智能切割、键合 SOI、层转移 SOI |

|

按产品分类 |

RF FEM产品、MEMS器件、电源产品、光通信、图像传感、其他 |

|

按最终用途行业 |

消费电子、汽车、IT 与电信、工业、航空航天与国防、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

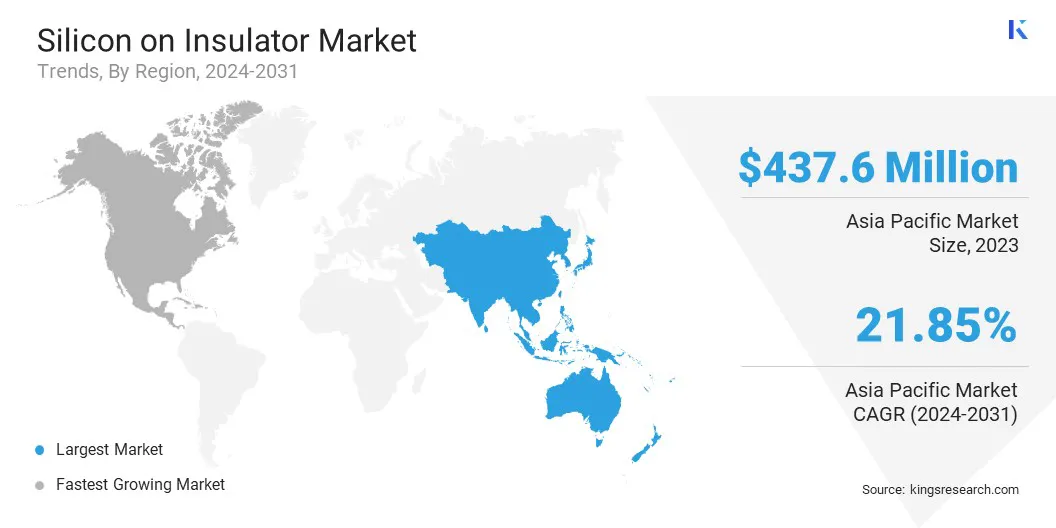

2023年亚太绝缘体硅市场占有率约为33.82%,估值为4.376亿美元。由于半导体行业快速扩张,亚太地区在全球市场占据主导地位,尤其是台湾、日本和韩国等国家,这些国家是半导体制造和创新的关键参与者。

对 5G、物联网和汽车应用等先进技术的需求不断增长,也推动了该地区 SOI 衬底的增长。此外,主要的存在半导体代工厂和技术公司,加上对研发的强劲投资,正在进一步推动亚太地区的市场增长。

此外,印度政府还与美国、欧盟、日本和新加坡签署了谅解备忘录 (MoU),以加强国际合作、支持技能开发并推进半导体领域的研究。政府致力于在国内建立半导体设计和制造生态系统,并重点关注促进研究和开发。

北美绝缘体上硅行业有望以复合年增长率 22.29% 实现显着增长。这一增长主要是由于该地区对半导体创新的高度重视以及汽车、电信和消费电子等高性能应用对 SOI 晶圆的需求不断增长所推动。

政府举措正在通过建立先进硅晶圆的本地生产来提高区域半导体能力,增强供应链的弹性并减少对外部来源的依赖。这也支持了半导体行业的创新和技术进步。 。

市场参与者正在扩大其制造能力,以满足电信、汽车和工业应用等各个领域对 SOI 晶圆不断增长的需求。提高射频性能和功率效率的竞赛,加上产能的扩大,凸显了 SOI 市场的竞争本质。

对下一代移动通信、汽车创新和尖端技术集成的重视正在推动整个行业的持续协作和创新。

最新动态(并购/新产品发布)

常见问题