半导体代工市场

半导体代工市场规模、份额、增长和行业分析,按技术节点(7nm 及以下、10nm-20nm、20nm-45nm、45nm 及以上)、按代工(纯代工、IDM)、按应用(电信、汽车、消费电子及其他)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Sunanda G. | 最近更新: 2026年2月

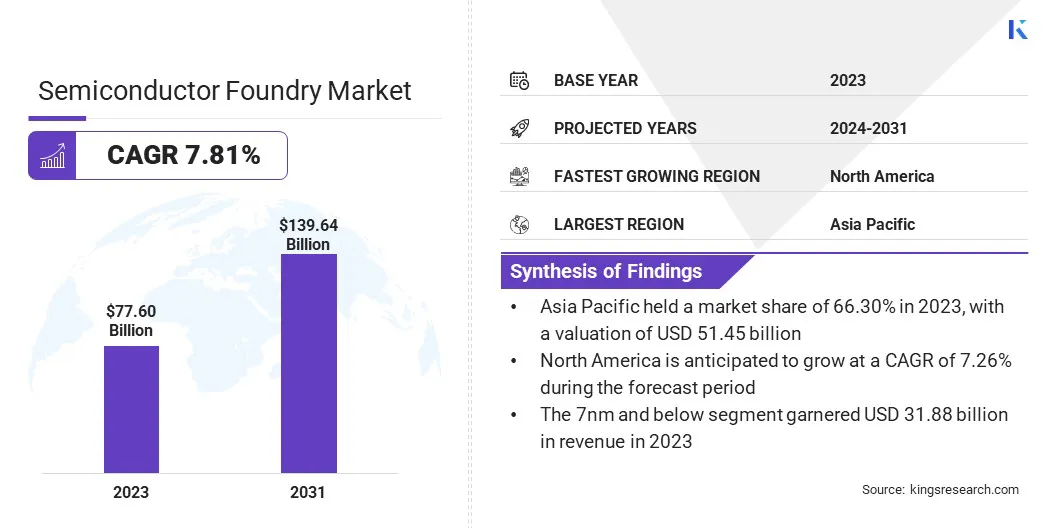

2023年全球半导体代工市场规模为776.0亿美元,预计将从2024年的824.9亿美元增长到2031年的1396.4亿美元,预测期内复合年增长率为7.81%。消费电子产品,特别是智能手机、笔记本电脑和平板电脑的不断普及,正在推动市场的增长。

在工作范围内,该报告包括台积电、三星电子、格罗方德、联华电子、中芯国际、华虹半导体、塔尔半导体、力晶半导体、先锋国际半导体、DB HiTek Co., Ltd等公司提供的服务。

此外,5G技术的全球推广正在推动半导体代工市场的扩张。对更快数据传输和低延迟通信的需求需要先进的半导体解决方案。代工厂的任务是开发支持高速 5G 网络和基础设施的芯片。

此外,5G 与物联网、自动驾驶汽车和智能城市等各种应用的集成凸显了对复杂半导体元件的迫切需求。

半导体代工厂,也称为芯片代工厂,是专门生产集成电路(IC)和半导体基于外部客户提供的设计的设备。铸造厂负责硅晶圆的制造以及制造晶体管和其他组件所需的复杂工艺。

它们服务于设计芯片设计和外包生产的无晶圆厂半导体公司,以及设计和制造自己的芯片的集成设备制造商(IDM)。铸造厂在全球电子行业中发挥着至关重要的作用,促进创新并满足对先进半导体技术不断增长的需求。

半导体代工厂越来越多地将极紫外 (EUV) 光刻等尖端技术集成到其生产工艺中,这对于制造先进的半导体器件至关重要。

EUV 光刻技术能够创建更小、更复杂的芯片特征,这是现代电子产品实现更高性能和更低功耗的关键要求。通过采用 EUV,代工厂提高了生产具有卓越精度和效率的下一代芯片的能力。

此外,包括量子计算和边缘计算在内的新兴技术的发展极大地促进了半导体代工市场的扩张。量子计算需要专门的芯片来处理复杂的计算,而边缘计算则需要高性能处理器来进行实时数据处理。

半导体代工厂对于制造这些创新技术所需的先进芯片至关重要,从而支持市场增长。

政府对半导体制造的举措和投资是推动市场增长的关键因素。各国越来越认识到国内半导体生产的战略重要性,并提供财政激励和支持。

美国的 CHIPS 法案以及欧洲和亚洲的类似计划等举措旨在提高当地制造能力。这些投资有助于减少对外国供应商的依赖并促进新铸造设施的发展。

此外,数据中心和云计算服务的增长正在支持半导体代工市场的发展。数据中心需要高性能芯片来管理大量数据并支持基于云的应用程序。数字服务和云基础设施的兴起增加了对半导体的需求,从而推动了市场增长。

然而,地缘政治紧张局势和贸易限制对市场发展构成重大挑战。贸易争端、出口管制和关税扰乱了全球供应链,限制了关键技术的获取,并造成了市场不确定性。这些问题可能会阻碍半导体制造所需的材料和技术的顺利流动。

为了应对这些挑战并维持市场增长,企业正在实现供应链多元化,以减少对任何单一地区或供应商的依赖,从而减轻贸易中断的影响。他们正在进一步投资当地生产能力并建立区域制造中心,以增强供应链的弹性。

通过实施这些措施,铸造厂旨在最大限度地减少地缘政治紧张局势的不利影响,并确保市场的持续扩张。

汽车行业向电动汽车 (EV) 和自动驾驶系统的转变对半导体代工市场产生了重大影响。现代汽车需要一系列半导体元件,包括传感器、处理器和电源管理 IC。

电动汽车和先进驾驶辅助系统 (ADAS) 的发展创造了对确保能源效率、安全和性能的芯片的需求。对智能和互联汽车的日益重视进一步凸显了对专业半导体解决方案的需求。

此外,半导体行业向小型化和先进工艺技术的过渡正在对代工厂产生大量需求。随着半导体器件变得越来越小、越来越复杂,对尖端制造工艺的需求也在增加。

7nm、5nm、3nm等工艺节点的进步,使得芯片的生产具有更高的性能和更低的功耗。半导体代工厂投资开发和实施这些先进技术,以满足各种应用不断变化的需求。

全球市场根据技术节点、代工、应用和地理位置进行细分。

根据技术节点,市场分为7nm及以下、10nm-20nm、20nm-45nm、45nm及以上。 2023年,7纳米及以下细分市场引领半导体代工市场,估值达到318.8亿美元。随着对高性能计算、人工智能和先进移动设备的需求不断增长,半导体制造商越来越关注这些较小的节点。

采用 7 纳米及以下工艺生产的芯片可提供更高的晶体管密度,从而实现更快的处理速度并降低功耗。这对于满足人工智能加速器和 5G 基础设施等现代应用的性能要求至关重要,从而促进细分市场的增长。

以晶圆代工为基础,半导体晶圆代工行业已分为纯晶圆代工和IDM。纯晶圆代工领域在 2023 年占据了最大的收入份额,达到 73.89%。纯晶圆代工厂专门从事半导体制造,不从事设计。

这种业务模式使他们能够专注于优化制造流程、实现高效率并投资尖端技术。通过专注于制造,纯晶圆代工厂可以快速扩大生产规模并满足广泛的客户需求,包括设计芯片而不制造芯片的无晶圆厂半导体公司。

根据应用,市场分为电信、汽车、消费电子、工业、医疗保健等。在预测期内,汽车领域将以 10.46% 的复合年增长率实现显着增长。

现代汽车越来越依赖先进的半导体元件来实现各种应用,包括电动动力系统、自动驾驶系统和车内娱乐系统。转向电动汽车 (EV)高级驾驶辅助系统 (ADAS) 需要复杂的芯片来进行电池管理、传感器融合和实时处理。此外,向联网车辆和智能汽车技术的过渡增加了对高性能的需求半导体s。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

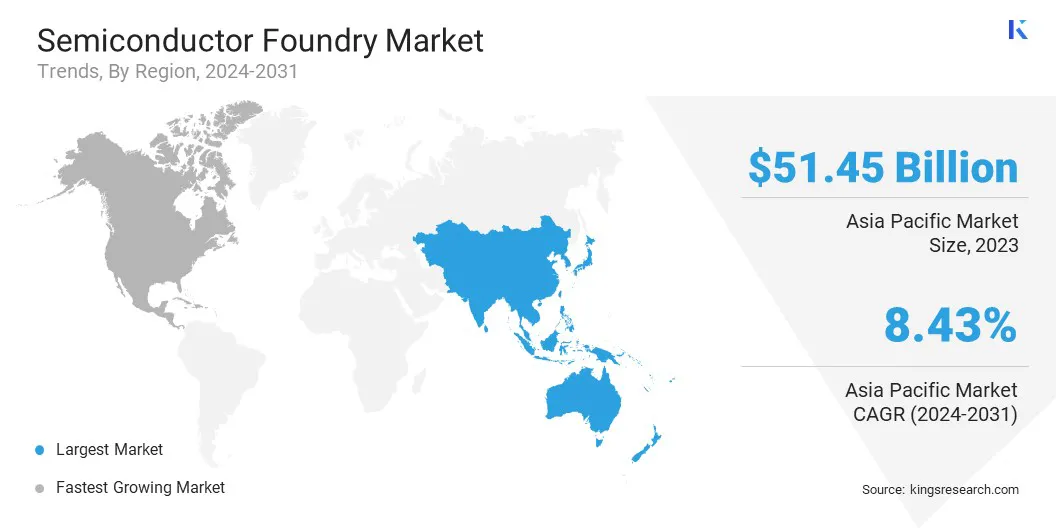

2023年亚太半导体代工市场占比约为66.30%,估值为514.5亿美元。亚太地区,特别是台湾、韩国和中国,是一些全球最大、最先进的半导体制造商的所在地,其中包括台积电、三星和中芯国际等行业领导者。他们在半导体制造领域的主导地位使亚太地区成为半导体代工厂的领先地区。

亚太地区已成为全球消费电子产品的主要生产中心,中国、韩国和日本等国家在智能手机、笔记本电脑和其他设备的制造方面处于领先地位。这种主导地位产生了对半导体的巨大需求,支持了亚太半导体代工市场的增长。

北美地区在预测期内将以 7.26% 的复合年增长率实现显着增长。北美拥有多家领先的无晶圆厂半导体公司,包括高通、NVIDIA、AMD 和 Broadcom,专门从事芯片设计和创新。

这些公司依赖外部代工厂进行制造,对先进半导体制造产生了强劲的需求。该地区在芯片设计方面的突出地位,加上与全球代工厂的合作伙伴关系,有助于北美半导体行业的扩张。

此外,美国政府致力于通过《芯片和科学法案》等举措加强国内半导体制造,这对区域市场的增长做出了重大贡献。该法案分配了大量资金来促进半导体研究、开发和生产。这种政府支持为投资和拓展北美市场创造了有利条件。

全球半导体代工行业报告将提供有价值的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

包括研发活动投资、建立新制造设施和供应链优化在内的战略举措可以为市场增长创造新的机会。

主要行业发展

按技术节点

由铸造厂

按申请

按地区

常见问题