脚手架技术市场

支架技术市场规模、份额、增长和行业分析,按材料(合成聚合物、天然聚合物、可生物降解材料等)、按技术(纳米纤维支架、水凝胶、冷冻干燥、静电纺丝等)、按应用(组织工程、再生医学等)、按最终用户和区域分析, 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场涵盖一系列用于支持细胞生长、组织发育和再生医学应用的生物材料平台和工程系统。它包括专为组织工程、药物发现和 3D 细胞培养而设计的产品和解决方案。

该市场涉及专注于开发治疗和诊断创新的研究机构、生物技术公司和医疗器械公司。该报告探讨了市场发展的关键驱动因素,提供了详细的区域分析和对塑造未来机遇的竞争格局的全面概述。

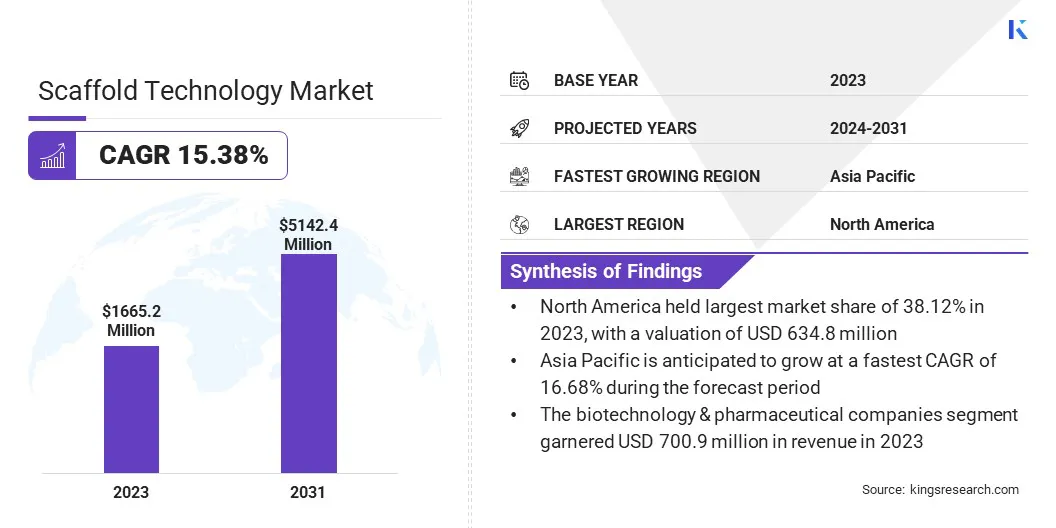

2023年全球脚手架技术市场规模为16.652亿美元,预计将从2024年的18.893亿美元增长到2031年的51.424亿美元,预测期内复合年增长率为15.38%。

在临床和研究环境中越来越多地采用再生医学和组织工程的推动下,该市场正在强劲增长。随着全球慢性疾病、创伤和与年龄相关的退行性疾病负担的增加,对支持组织修复和再生的先进解决方案的需求持续增长。

生物材料、纳米技术和 3D 生物打印方面的技术进步显着改善了支架的结构和功能特性,从而实现更精确的细胞生长和整合。

支架技术市场的主要公司有Arch Therapeutics, Inc.、ETS Tech Holdings, LLC.、Organogenesis Inc、Smith+Nephew, BD、Molecular Matrix, Inc.、PELOBIOTECH GmbH、Vericel Corporation、NuVasive, Inc.、Stryker、PolyNovo Limited、PolyMedics Innovations、Acera Surgical Inc.、Imbed Biosciences 和 Anika Therapeutics, Inc.。

这拓宽了支架的应用范围组织工程包括药物开发、癌症研究和类器官建模。对个性化医疗的日益关注也加速了患者特异性支架的开发,提高了治疗效果。

此外,公共和私营部门资金的增加,以及研究机构和生物技术公司之间合作的不断加强,正在促进该领域的创新和商业化。

由于心血管疾病、肌肉骨骼疾病、糖尿病和癌症等慢性疾病在全球范围内的增加,以及随之而来的需要有效修复和再生的外科手术和组织损伤病例的增加,推动了支架技术市场的显着扩张。

支架技术作为支持细胞附着和组织形成的三维结构,对于改善这些患者的康复效果至关重要。骨科、伤口护理和心血管修复等领域的需求尤其强劲,组织再生是这些领域恢复的关键方面。

同时,支架技术的临床验证在促进其采用方面发挥了至关重要的作用。多年来,基于支架的产品在促进组织再生、减少并发症和缩短患者康复时间方面表现出一致的性能。

一些经过同行评审的研究和临床试验强调了它们的优点,例如生物相容性、可吸收性和靶向药物输送,这增强了外科医生和医疗机构的信心。这种不断增长的临床信任正在提高现有支架解决方案的利用率,并加速创新和监管审批,进一步推动市场发展。

支架技术市场面临的一个重大挑战是制造成本高,以及在保持一致性和质量的同时扩大生产的难度。支架制造,特别是涉及先进生物材料、复杂的微观结构或针对患者的设计,需要精密的工程和精密的设备。

静电纺丝、3D 生物打印和冷冻干燥等技术虽然有效,但属于资本密集型且通常产量低,使得大规模生产在经济上具有挑战性。此外,确保结构、孔隙率、机械强度和生物降解性的批次间一致性很复杂,特别是从实验室规模过渡到商业生产时。

这些不一致可能会影响支架的临床性能并延迟监管批准或市场采用。公司越来越多地投资于自动化、模块化制造平台,并探索可以在不影响性能的情况下大规模生产的具有成本效益的生物材料。

由于合成和生物可吸收支架的日益采用以及生物材料和技术的快速进步,支架技术市场正在发生变革。3D打印技术。

合成和生物可吸收支架可控制降解速率,降低免疫原性风险,并为特定应用量身定制更好的机械性能。与传统的生物支架不同,合成和可吸收的选择消除了移除植入物的二次手术的需要,并允许身体的组织随着时间的推移逐渐取代支架,从而改善长期结果。

同时,生物材料和 3D 打印技术的创新使得能够设计高度定制、针对患者的支架,并具有改进的功能。

新的生物材料配方正在增强支架的强度、灵活性和生物活性,而 3D 打印可以实现精确的结构控制,优化孔径、形状和分布以模仿自然组织结构。这些技术进步正在加速下一代支架的开发,将其应用扩展到更广泛的治疗领域。

|

分割 |

细节 |

|

按材质 |

合成聚合物、天然聚合物、生物降解材料、其他 |

|

按技术 |

纳米纤维支架、水凝胶、冷冻干燥、静电纺丝等 |

|

按申请 |

组织工程、再生医学、药物发现、干细胞研究、其他 |

|

按最终用户 |

生物技术和制药公司、学术和研究机构、医院和诊断中心、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年北美脚手架技术市场份额约为38.12%,估值为6.348亿美元。这种主导地位主要归因于领先的生物技术和制药公司积极投资于基于支架的研究和商业化。该地区受益于强大的生物医学研究基础设施、先进的学术机构以及3D生物打印和纳米纤维支架等新兴技术的广泛采用。

美国尤其发挥着关键作用,其已建立的组织工程实验室网络和利用支架系统进行的大量临床试验。此外,退行性疾病和器官衰竭病例的日益流行加速了对再生医学,进一步巩固了北美市场的领导地位。

亚太脚手架技术行业预计将成为市场增长最快的市场,预计在预测期内复合年增长率为 16.68%。这种增长归因于生物医学研究能力的不断扩大,特别是在中国、日本和韩国等国家。

这些国家正在大力投资再生医学中心以及大学和生物技术公司之间的合作伙伴关系,推动支架创新和应用。中国生物制造基础设施的快速发展及其对细胞治疗和个性化医疗的战略重点是关键的加速器。

此外,东南亚各地对干细胞研究的日益关注和医疗保健投资的不断增加,也导致该地区对研究和治疗应用中的支架技术的需求不断增长。

脚手架技术行业的特点是公司努力通过创新、战略合作伙伴关系和产品组合多元化来增强其市场影响力。

主要参与者正在大力投资研发,以开发先进的支架材料和制造技术,例如纳米纤维支架和生物活性水凝胶,为组织再生提供更好的生物相容性和结构支持。

许多公司专注于扩大 3D 细胞培养系统和类器官模型的产品范围,以满足制药和学术研究领域不断增长的需求。

与研究机构和临床中心的合作很常见,旨在加速下一代支架平台的开发和验证。一些市场参与者正在寻求并购,以增强其技术能力并进入新的地域市场。

此外,公司越来越强调定制化,为再生医学、肿瘤学和药物筛选中的特定应用提供定制的支架解决方案。这些战略正在塑造一个充满活力、创新驱动的市场竞争格局。

常见问题