RNA治疗市场

RNA 治疗市场规模、份额、增长和行业分析,按类型(基于 mRNA 的治疗、RNA 干扰、反义寡核苷酸等)、按适应症(传染病、肿瘤学等)、按最终用户(医院和诊所、研究和学术机构等)以及区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: 2025年10月 | 作者: Swati J. | 最近更新: 2026年3月

立即咨询

页面: 170 | 基准年: 2024 | 发布: 2025年10月 | 作者: Swati J. | 最近更新: 2026年3月

RNA 疗法是一类利用核糖核酸 (RNA) 分子调节基因表达、替换有缺陷的蛋白质或调节细胞功能来治疗疾病的药物。它包括 mRNA 疗法、siRNA 疗法、反义寡核苷酸 (ASO)、microRNA 疗法和其他基于 RNA 的平台。

该市场涵盖基于 RNA 的疗法的研究、开发、制造和商业化,这些疗法旨在通过靶向体内特定的 RNA 分子来预防、治疗或控制疾病。

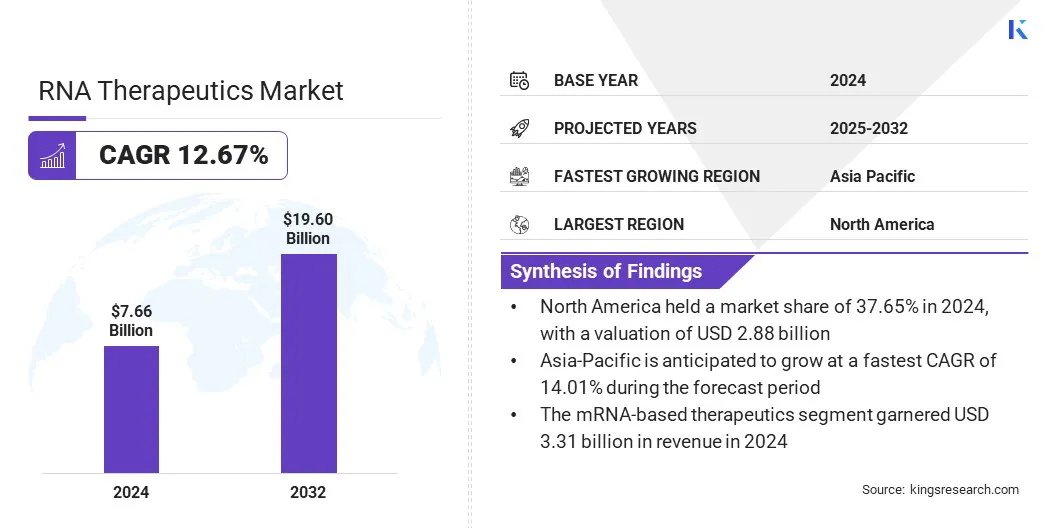

2024年全球RNA治疗市场规模为76.6亿美元,预计将从2025年的85亿美元增长到2032年的196亿美元,预测期内复合年增长率为12.67%。

市场增长是由遗传性疾病和罕见疾病日益流行推动的,这刺激了对基于 RNA 的精准靶向疗法的需求。 RNA 递送技术(例如脂质纳米颗粒、聚合物载体和基于缀合物的系统)的进步进一步支持了更安全、更有效的疗法的开发。

RNA治疗市场的主要公司包括Moderna, Inc、BioNTech SE、Alnylam Pharmaceuticals, Inc、Ionis Pharmaceuticals, Inc、辉瑞公司、Sarepta Therapeutics, Inc、Arcturus Therapeutics, Inc、CureVac SE、Arrowhead Pharmaceuticals, Inc、Silence Therapeutics、诺华公司、阿斯利康、ReCode Therapeutics, Inc、Orna Therapeutics, Inc和Creyon Bio, Inc。

生物技术和制药公司之间日益加强的合作正在推动新型 RNAi 疗法的开发,从而推动市场增长。此外,专业 RNAi 平台的扩展,结合临床开发和监管专业知识,正在加速基于 RNA 的创新疗法的采用。

遗传病和慢性病患病率上升

推动 RNA 治疗市场增长的一个关键因素是遗传病和慢性病患病率的上升。遗传性疾病、罕见疾病和慢性病(例如癌症、心血管疾病和代谢紊乱)的发病率不断增加,需要创新疗法。

制药公司正专注于开发基于 RNA 的疗法,包括 mRNA、siRNA 和反义寡核苷酸,以提供靶向和精准的治疗。

医疗保健提供者越来越多地采用这些创新疗法来解决未满足的医疗需求并改善患者的治疗结果。人们越来越重视个性化和有效的治疗方案,这加速了对基于 RNA 的治疗的需求并推动市场增长。

开发和制造成本高

限制 RNA 疗法市场增长的一个关键挑战是先进 RNA 疗法的高开发和制造成本。生产 mRNA、siRNA 和反义寡核苷酸需要专门的设备、复杂的合成、纯化和递送系统,以及广泛的临床前和临床测试。严格的质量控制和法规遵从进一步增加了生产费用并限制了市场增长。

为了应对这一挑战,市场参与者正在投资先进的生产技术和自动化制造工艺,以提高基于 RNA 的疗法的效率并降低费用。

公司正在与合同开发和制造组织 (CDMO) 建立战略合作伙伴关系,以共享有效生产 RNA 疗法的专业知识和基础设施。此外,他们正在采用可扩展的制造平台,以实现更快的规模化并支持基于 RNA 的疗法的高效商业化。

将 AI 集成到 RNA 治疗和递送平台中

影响 RNA 治疗市场的一个关键趋势是整合人工智能(AI)RNA治疗设计和递送平台。公司正在利用人工智能来优化 RNA 序列、预测分子相互作用并提高目标细胞和组织的递送效率。

这提高了治疗精度,减少脱靶效应,并提高整体疗效。主要参与者对人工智能驱动的创新的日益关注正在加速开发针对遗传性疾病和中枢神经系统疾病的更安全、个性化的基于 RNA 的疗法。

|

分割 |

细节 |

|

按类型 |

基于 mRNA 的治疗、RNA 干扰、反义寡核苷酸、其他 |

|

按指示 |

传染病、肿瘤学、心血管疾病、神经系统疾病、其他 |

|

按最终用户 |

医院和诊所、研究和学术机构、生物制药和生物技术公司、合同研究和制造组织 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,北美RNA治疗市场份额占全球市场的37.65%,价值28.8亿美元。这种主导地位是由该地区遗传性疾病和罕见疾病日益流行所推动的。 RNA 递送技术(例如脂质纳米粒子和聚合物载体)的快速进步正在提高治疗的稳定性和功效,以确保有效靶向特定细胞或组织。

mRNA 疫苗和基于 RNA 的疗法的日益普及正在扩大其在医疗保健领域的应用,以解决更广泛的疾病并改善患者的治疗结果。此外,区域参与者正在形成战略合作,以加速 RNA 疗法的研究、开发和商业化,从而推动整个地区的市场增长。

亚太地区在预测期内的复合年增长率预计为 14.01%。这一增长是由医疗基础设施的快速扩张和整个地区先进疗法的可用性增加推动的。传染病和遗传性疾病的患病率不断上升,对基于 RNA 的疫苗和疗法产生了强劲需求。

临床研究网络的扩展和合同制造该地区的组织正在推动 RNA 疗法的更快发展。此外,区域参与者正专注于战略合作,以加强研究能力、促进技术转让并建立当地 RNA 制造基础设施,从而促进市场增长。

RNA 治疗行业的主要参与者正在积极开发下一代递送平台,以提高基于 RNA 的疗法的稳定性、靶向性和功效。他们正在采用人工智能和生物信息学工具来设计优化的 RNA 序列并简化新疗法的发现。此外,参与者还专注于战略合作,以改善生产基础设施并扩大其治疗产品组合和市场占有率。

常见问题