原发性硬化性胆管炎市场

原发性硬化性胆管炎市场规模、份额、增长和行业分析,按类型(经典 PSC、小管 PSC、与自身免疫性肝炎相关的 PSC)、按药物类别(熊去氧胆酸、奥贝胆酸、甲氨蝶呤、皮质类固醇)、按分销渠道(医院药房、零售药房)和区域分析, 2025-2032

页面: 160 | 基准年: 2024 | 发布: 2025年11月 | 作者: Sunanda G. | 最近更新: 2026年3月

立即咨询

页面: 160 | 基准年: 2024 | 发布: 2025年11月 | 作者: Sunanda G. | 最近更新: 2026年3月

原发性硬化性胆管炎(PSC)是一种慢性肝脏疾病,其特征是胆管炎症和纤维化,导致胆汁流动受损和肝脏损伤。目前的治疗方法侧重于通过药物、内窥镜治疗或肝移植来控制症状、预防并发症和延缓疾病进展。

其范围包括针对免疫调节和胆汁酸调节的药物疗法、生物制剂和支持护理。医院、专科诊所和研究机构提供这些治疗,以提高患者的生存率和生活质量。

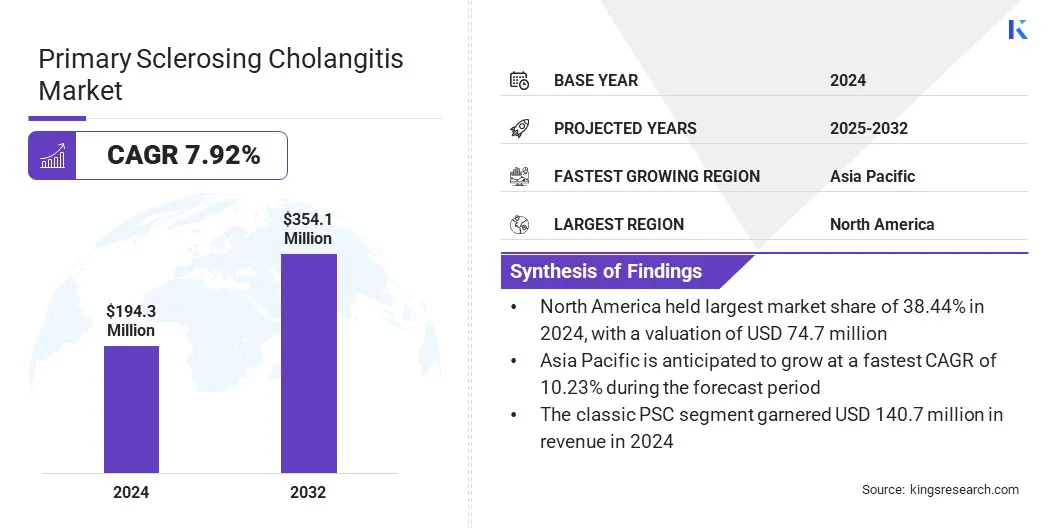

根据 Kings Research 的数据,2024 年全球原发性硬化性胆管炎市场规模为 1.943 亿美元,预计将从 2025 年的 2.076 亿美元增长到 2032 年的 3.541 亿美元,预测期内复合年增长率为 7.92%。

这种增长是由诊断成像和生物标记技术的进步推动的,这些技术可以实现更早、更准确的疾病检测。基因组和微生物组研究的整合也正在确定新的治疗靶点,支持精准治疗的发展并加速临床研究的进展。

原发性硬化性胆管炎市场的主要公司有 Esperion Therapeutics, Inc.、Pliant Therapeutics, Inc.、Dr. Falk Pharma GmbH、Chemomab Therapeutics Ltd.、CuromeBiosciences、LISCure、NGM Biopharmaceuticals, Inc.、Ipsen Pharma、Gilead Sciences, Inc.、Mirum Pharmaceuticals、HighTide Therapeutics, Inc. 和 Cascade Pharmaceuticals。公司

肝脏和胆道疾病患病率的上升对市场产生了积极影响。自身免疫性肝病和炎症性肠病 (IBD) 病例的增加导致 PSC 诊断率提高。诊断数量的激增促使医疗保健提供者实施更频繁的监测和早期干预策略。

改进的筛查技术和诊断工具使临床医生能够在早期阶段检测 PSC。医疗专业人员对 IBD 和 PSC 之间关联的认识不断提高,进一步提高了患者识别能力。

诊断成像和生物标记技术的进步正在推动市场的增长。 MRCP(磁共振胰胆管造影)的日益普及正在改善胆管的无创可视化。

这种增强的成像能力支持更早、更准确地检测 PSC。与此同时,新兴的血清生物标志物使得能够精确监测疾病进展。

2024 年 6 月,一项研究发表在国际分子科学杂志据报道,在 PSC 患者中,趋化因子 CCL24 的血清水平用于区分 PSC 存在的 AUROC > 0.9,用于通过 ELF 纤维化评分进行分期的 AUROC > 0.8。

结合先进的成像和生物标志物正在帮助临床医生有效地区分 PSC 与其他肝脏疾病。诊断和监测方面的这些改进增加了对 PSC 相关医疗保健解决方案的需求。

阻碍原发性硬化性胆管炎市场扩张的一个关键挑战是缺乏批准的治疗方法,使得目前的治疗方法在很大程度上是支持性的。

患者依赖症状管理,但这并不能阻止疾病进展或预防肝衰竭和胆管癌等并发症。这种治疗差距增加了医疗保健系统的临床和经济负担,并影响患者的生活质量。

为了应对这一挑战,市场参与者正在投资靶向药物开发,开展新疗法的临床试验,并探索重新利用现有的 PSC 药物。这些努力正在推进潜在的疾病缓解方案,并改善患者的长期管理策略。

影响原发性硬化性胆管炎市场的一个关键趋势是基因组和微生物组研究的整合,以促进疾病的了解和治疗的开发。研究人员越来越关注多组学方法,将遗传易感性与免疫失调和胆管炎症联系起来。

越来越多的证据将肠-肝轴与疾病病理学联系起来,凸显了微生物失衡在疾病发作和进展中的作用。这些发现支持新型生物标志物的鉴定,这些生物标志物可以提高诊断准确性并使临床试验中的患者分割成为可能。

制药公司正在与学术机构合作研究工作,将基因组和微生物组的见解应用于开发基于精准的疗法。

|

分割 |

细节 |

|

按类型 |

经典 PSC、小导管 PSC、与自身免疫性肝炎相关的 PSC |

|

按药物类别 |

熊去氧胆酸、奥贝胆酸、甲氨蝶呤、皮质类固醇、其他 |

|

按分销渠道 |

医院药房、零售药房、网上药房 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年北美原发性硬化性胆管炎市场份额为38.44%,价值7470万美元。强大的研究机构网络和专注于开发新疗法和优化现有疗法的积极临床试验强化了这种主导地位。

这些试验产生了强有力的临床证据,支持创新药物的更快采用。试验活动的增加也吸引了全球制药投资,推动了区域市场的增长。

亚太地区原发性硬化性胆管炎行业在预测期内将以 10.23% 的复合年增长率增长。这种增长是由肝病学和胃肠病学中心的快速发展促进的。

提供全面 PSC 管理(包括内窥镜手术和移植服务)的现代化设施改善了获得专业护理的机会,从而实现及时有效的治疗。此外,三级医院数量的增加有助于传统疗法和新型疗法的更多采用,从而推动市场扩张。

主要参与者正在采取研发、战略合作伙伴关系和技术进步等策略,以保持在原发性硬化性胆管炎市场的竞争力。公司越来越注重开发针对特定疾病途径并改善患者治疗结果的新疗法。

与研究机构和临床中心的合作可以加快临床试验的执行和知识共享。对先进药物输送系统和精准医疗方法的投资也有助于公司实现产品差异化并保持市场强势地位。

常见问题