生物标志物市场

生物标志物市场规模、份额、增长和行业分析,按类型(蛋白质生物标志物、遗传生物标志物、代谢生物标志物、成像生物标志物)、按应用(疾病诊断、疾病预测、药物发现和开发、个性化医疗)、按疾病适应症(癌症、传染病等)和区域分析, 2024 - 2031

页面: 190 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年3月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年3月

该市场包括信号生物过程、疾病或药物作用的指标的开发和应用。该行业对于推进诊断、个性化医疗和药物发现至关重要,由于慢性病患病率不断上升,预计该行业将出现显着增长。

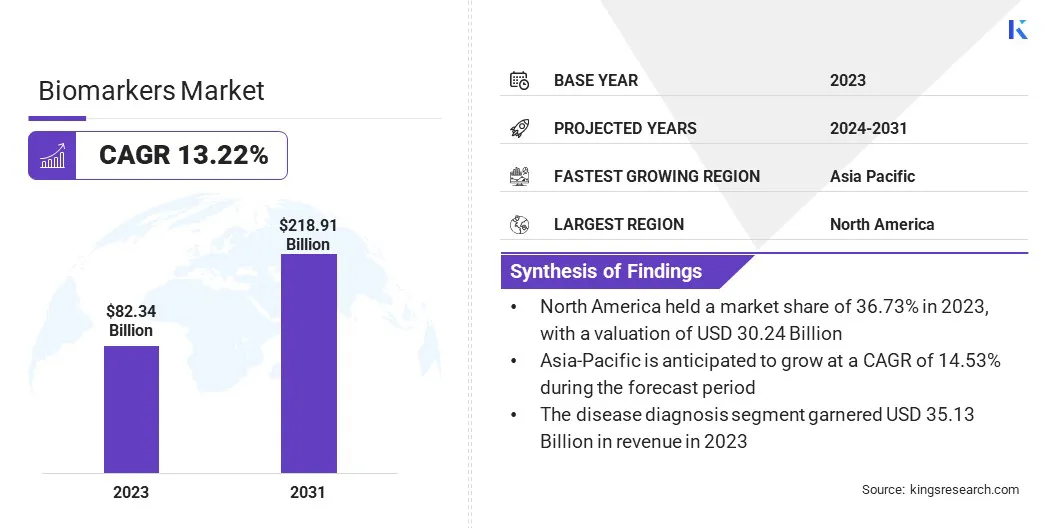

2023年全球生物标志物市场规模为823.4亿美元,预计将从2024年的918亿美元扩大到2031年的2189.1亿美元,2024年至2031年复合年增长率为13.22%。

由于慢性病患病率的增加和生物技术的进步,该市场正在迅速增长。生物标志物在早期疾病检测、诊断和监测、促进个性化医疗和改进药物开发过程中发挥着至关重要的作用。

生物标记物市场的主要公司包括 Thermo Fisher Scientific Inc.、F. Hoffmann-La Roche Ltd、Agilent Technologies, Inc.、Bio-Rad Laboratories, Inc.、Siemens、QIAGEN、PerkinElmer Inc.、BIOMÉRIEUX、Fujirebio、GE HealthCare、Almac Group、Caris Life Sciences.、Denovo Biopharma LLC、Eurofins Scientific、MESO SCALE DIAGNOSTICS, LLC. 等。

主要应用包括诊断、药物发现和临床研究,制药公司和诊断实验室做出了重大贡献。生物标志物技术的持续创新、进步以及在不同治疗领域的广泛应用正在帮助市场扩张。

例如,2024 年 10 月,健康高级研究计划局 (ARPA-H) 启动了一项计划,创建基于泪液的生物标志物测量平台。该创新系统旨在通过利用泪管中的可植入设备进行精确的药物输送,实现持续的健康监测和个性化治疗。

慢性病的增加和个性化医疗的进步

生物标志物市场正在经历显着增长,主要是由于癌症和糖尿病等慢性疾病的患病率不断增加,需要早期检测和个性化治疗方法。此外,生物技术和基因组学的进步正在加速生物标志物的发现,同时不断增加的研发投资促进创新。

向个性化医疗的转变进一步支持了对生物标志物不断增长的需求,允许定制治疗来改善患者的治疗结果。生物标志物识别测试的监管认可进一步增强了患者获得精准治疗的机会。

例如,2024 年 8 月,美国食品药品监督管理局 (FDA) 批准了 Illumina, Inc. 的 TruSight 肿瘤综合测试,这是一种先进的体外诊断工具。该测试分析了 500 多个基因,以识别免疫肿瘤生物标志物和临床上可行的靶标,从而增强患者获得精准治疗和临床试验的机会。

初始投资高

生物标志物市场面临重大挑战,主要是由于高昂的开发成本。发现、验证和商业化生物标志物的复杂过程需要大量的财务投资和资源。

除此之外,公司必须应对竞争日益激烈的环境,技术进步推动了持续创新的需求。公司必须分配大量研发预算,以保持领先于新兴趋势,例如人工智能驱动的生物标志物发现。

为了克服生物标记物行业的挑战,企业可以采取战略合作伙伴关系来优化研发投资,整合人工智能和自动化以提高效率,推动全行业标准化,并确保拨款、风险投资和许可协议等多种资金来源。

对早期疾病检测和非侵入性检测解决方案的需求

对早期疾病检测和个性化医疗的需求不断增长,正在成为影响生物标志物市场的一个显着趋势。癌症、心血管疾病和神经系统疾病等慢性疾病的患病率不断上升,加剧了对先进诊断工具的需求。

生物标志物正在成为精准医疗不可或缺的一部分,允许定制治疗计划来改善患者的治疗效果。 此外,非侵入性检测方法越来越受欢迎,通过实现早期干预和降低医疗成本,为患者护理提供了显着优势。

| 分割 | 细节 |

|

按类型 | 蛋白质生物标志物、遗传生物标志物、代谢生物标志物、成像生物标志物 |

|

按申请 | 疾病诊断、疾病预测、药物发现与开发、个体化医疗 |

|

按疾病适应症 |

癌症、传染病、免疫紊乱、心血管疾病、其他 |

|

按地区

| 北美:美国、加拿大、墨西哥 |

| 欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他国家/地区 | |

| 亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

| 中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

| 南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年北美生物标志物市场份额约为36.73%,价值302.4亿美元。该地区对研究和开发的高度重视、慢性病患病率的不断上升以及对个性化医疗和先进诊断解决方案的需求不断增加,支撑了这种主导地位。

美国处于领先地位,主要是由于先进的医疗基础设施、增加的研发投资、有利的政府举措以及人工智能、基因组学和人工智能等创新技术的广泛采用。蛋白质组学疾病诊断和个性化医疗。

预计亚太地区在预计时间内复合年增长率将达到 14.53%,增幅最快。这种快速增长的推动因素包括医疗保健投资的增加、慢性病患病率的上升、对先进诊断的需求不断增长以及研究能力的提高,尤其是中国和印度。

对改善医疗保健服务和质量的重视进一步支持了这种增长。

据世界卫生组织预测,到2050年,东南亚地区的癌症新发病例预计将增加85.7%,极大地加剧了该地区癌症负担的迅速增加。

生物标志物市场的特点是参与者众多,包括成熟的公司和新兴的组织。为了在快速发展的市场中获得竞争优势,组织正在积极参与广泛的战略举措,以增强其市场地位并推动增长。

主要战略包括开发创新产品、形成战略合作和联盟、通过地域多元化和市场渗透进行扩张,以及寻求并购以增强能力、扩大产品组合和实现规模经济。

此外,许多组织正在投资尖端技术并加强研发工作,以利用个性化医疗、诊断进步和精准治疗方面的新兴机会。

2024 年 10 月,SandboxAQ 与赛诺菲合作,加强临床开发过程中的生物标志物识别。此次合作利用先进的定量人工智能模型,旨在增进对人类生物学的理解,并促进研究药物的有效性和安全性的展示。

常见问题