正电子发射断层扫描市场

正电子发射断层扫描市场规模、份额、增长和行业分析,按产品类型(全环 PET 扫描仪、部分环 PET 扫描仪)、按模式(独立 PET、PET/CT、PET/MRI)、按放射性示踪剂/同位素、按应用、按最终用户和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2026年3月 | 作者: Ashim L. | 最近更新: 2026年3月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2026年3月 | 作者: Ashim L. | 最近更新: 2026年3月

该市场包括先进的核成像系统和专用放射性示踪剂,可将代谢过程可视化以在分子水平上检测病理。这些混合模式包括 PET/CT 和 PET/MRI,通过实现精确、非侵入性的早期疾病识别,用于肿瘤学、心脏病学和神经病学的关键诊断和监测工作流程。

全球转向基于价值的护理以及对准确疾病分期的需求不断增加,支持了市场的持续增长。医院和诊断中心广泛采用新型生物标记物和高灵敏度扫描仪进一步推动了这一趋势。

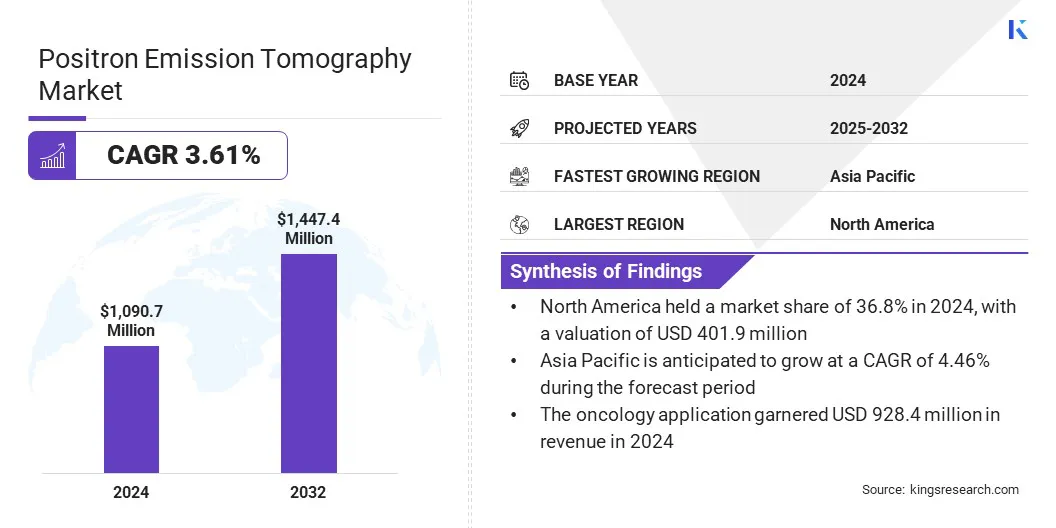

2024年,全球正电子发射断层扫描市场规模为10.907亿美元,预计将从2025年的11.300亿美元增长到2032年的14.474亿美元,预测期内复合年增长率为3.61%。

癌症和心血管疾病的增加,加上精确诊断的扩展,正在加速正电子发射断层扫描系统的采用。此外,不断增加的医院投资、放射性示踪剂创新以及不断增长的肿瘤学和心脏病学应用正在创造潜在的增长机会。

正电子发射断层扫描行业的主要公司有 GE HealthCare、Siemens Healthineers AG、Philips、Canon Medical Systems Corp.、United Imaging Healthcare Co. Ltd.、Mediso Ltd.、CMR Naviscan Corporation、Bruker Corporation、Positron Corporation、Agfa HealthCare NV、Segami Corporation、SOFIE Biosciences、Iorporation、SOFIE Biosciences, Inc.、Eckert & Ziegler Strlzg AG 和东软医疗系统有限公司

新型放射性示踪剂的突破和治疗诊断学的出现推动了精准医学的加速采用,成为市场增长的重要驱动力。由于临床工作流程集成了镓 68 和锆 89 等专用同位素,与传统方式相比,诊断中心可以在肿瘤学和神经学应用中提供卓越的特异性。

这种技术的发展能够实现准确的疾病分期,直接影响治疗效果和成本控制策略。因此,推动基于价值的护理正在激励对下一代正电子发射断层扫描 (PET) 系统的大量投资,以支持这些先进的诊断能力。

与传统模拟系统相比,数字 PET 和全身扫描仪的商业化提供了卓越的灵敏度,从而得到广泛采用。扫描时间和放射性示踪剂剂量的减少可以提高每日检查量并更好地利用高价值 PET 系统,从而提高成像提供商的运营投资回报率。

混合 PET/MRI 模式的整合进一步加速了这一转变,最大限度地减少了辐射暴露,使其对儿科和纵向研究至关重要。因此,医疗保健提供商正在优先考虑这些高效系统的资本支出,以优化临床工作流程并扩大诊断服务范围。

获取混合模式(尤其是 PET/CT 和 PET/MRI 系统)所需的大量资本支出是市场可扩展性的主要障碍。诊断中心在管理 18F-FDG 和 68Ga 等短寿命放射性示踪剂的物流限制方面面临着复杂的困难,同时还要遵守放射性材料的严格监管规定。

这些财务和运营障碍限制了成本敏感的医疗保健领域的采购能力。因此,这种基础设施挑战阻碍了分子成像在肿瘤学和神经病学中的广泛应用,减缓了精确诊断的长期采用。

为了解决财务障碍,制造商正在优先考虑具有成本效益的部分环扫描仪设计并实施托管服务融资模型,以减少前期资本支出。分散式回旋加速器网络的扩展简化了基于 18F-FDG 和 68Ga 的示踪剂的分配,从而降低了供应链风险。

同时,嵌入人工智能驱动的工作流程自动化PET/CT 系统可最大限度地提高患者吞吐量,提高诊断成像中心的经济可行性,并促进肿瘤学的长期采用。

正电子发射断层扫描市场正在见证向混合成像的显着转变,整合 PET/MRI 和 PET/CT 模式以提高诊断粒度。这一进展使医疗保健提供者能够利用 68Ga 等放射性示踪剂在肿瘤学中进行精确的治疗诊断应用。此外,人工智能驱动的重建算法的结合优化了扫描持续时间,从而提高了医院的运营吞吐量并最大限度地提高了收入潜力。

|

分割 |

细节 |

|

按产品类型 |

全环 PET 扫描仪、部分环 PET 扫描仪 |

|

按方式 |

独立 PET、PET/CT、PET/MRI |

|

通过放射性示踪剂/同位素 |

18F-氟脱氧葡萄糖 (18F-FDG)、68Ga 示踪剂(DOTATATE、PSMA)、82Rb 和 13N-氨(心脏)、64Cu 和锆-89 免疫 PET |

|

按申请 |

肿瘤学、心脏病学、神经学、炎症学、其他 |

|

按最终用户 |

医院、诊断影像中心、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,正电子发射断层扫描市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

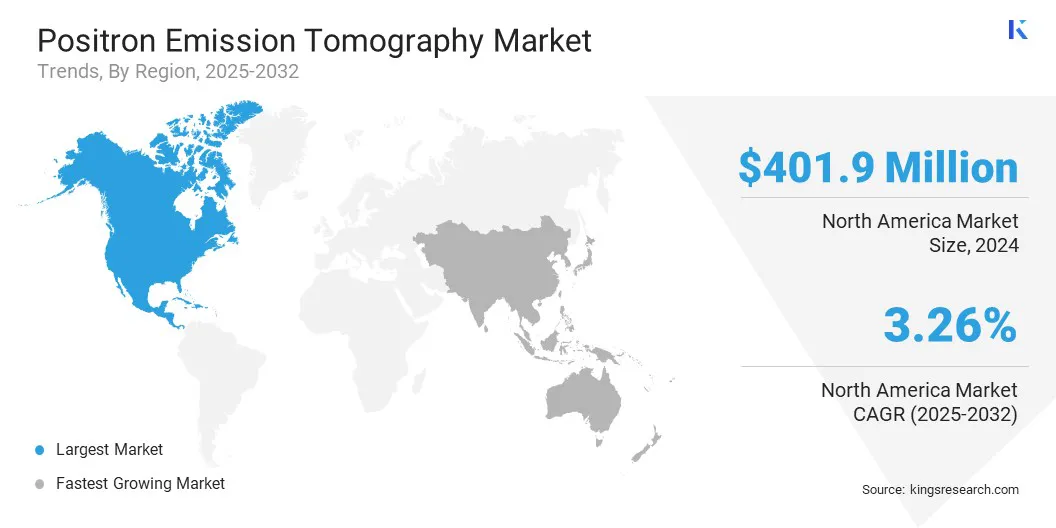

2024年北美正电子发射断层扫描市场份额为36.8%,价值4.019亿美元。这一地位反映了该地区先进的医疗基础设施和早期采用 PET/CT 等混合成像模式。

不断增加的肿瘤和神经系统疾病继续提高对高精度诊断的需求,支持全环 PET 扫描仪部署的增长。此外,对现代化诊断中心的大量资本配置和主要行业参与者的存在巩固了该地区的市场地位。

亚太地区正电子发射断层扫描行业在预测期内将以 4.5% 的复合年增长率增长。这种扩张是由中国和印度等主要经济体的快速经济发展和不断增加的医疗保健支出推动的。

旨在改善癌症护理基础设施的政府举措也刺激了对具有成本效益的高性能成像解决方案的需求。此外,从长远来看,老年人口的增加和当地医疗保健提供者对医院框架的现代化正在促进正电子发射断层扫描解决方案的广泛采用。

正电子发射断层扫描行业竞争激烈且分散,参与者包括成熟企业和新兴供应商。 GE HealthCare、Siemens Healthineers AG 和 Philips 等主要参与者利用广泛的成像生态系统提供可扩展的解决方案。

与此同时,联影医疗、Mediso Ltd.、Bruker Corporation等企业则强调高性能的临床能力。这种多元化的格局促进了快速创新、战略合作伙伴关系和持续的产品开发。

常见问题