光子学市场

光子学市场规模、份额、增长和行业分析,按产品类型(光电探测器、LED(照明+显示器)、激光器、光调制器、光互连、波导、WDM 滤波器、放大器)、按波长(可见光、红外线、紫外线、太赫兹)、按应用、按最终用途行业和区域分析, 2026 - 2033

页面: 180 | 基准年: 2025 | 发布: 2026年5月 | 作者: Aswathi P. | 最近更新: 2026年6月

立即咨询

页面: 180 | 基准年: 2025 | 发布: 2026年5月 | 作者: Aswathi P. | 最近更新: 2026年6月

光子学市场包括将光子(光)用于各种应用的产品和技术的设计、开发、制造和营销。它包括激光器、光纤、发光二极管 (LED)、光电探测器和成像系统等产品,以及用于产生、控制和检测光的材料和集成系统。光子技术对于电信、医疗保健、制造、国防和消费电子市场等行业至关重要,它们支持数据通信、成像、照明和传感应用。

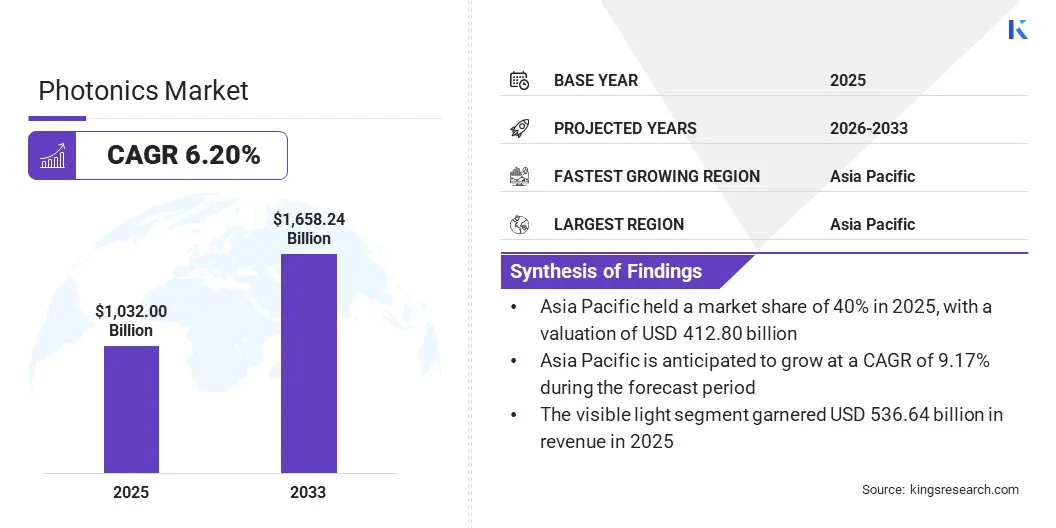

2025年全球光子学市场规模为10,320亿美元,预计将从2026年的10,884.7亿美元增长到2033年的16,582.4亿美元,预测期内复合年增长率为6.20%。这种增长归因于对高速数据通信的需求不断增长、医疗保健领域的应用不断增长,以及电信、制造和国防领域越来越多地采用光子技术。

在全球市场运营的主要公司有 Broadcom、Canon Inc.、Corning Incorporated、Coherent Corp、Nikon Corporation、TRUMPF、Hamamatsu Photonics K.K.、IPG Photonics Corporation、Lumentum Operations LLC、ams-OSRAM AG、Intel Corporation、Cisco Systems, Inc.、Marvell、GlobalFoundries 和 STMicroElectronics。

集成光子学和量子技术正在进一步促进创新和市场扩张。随着各行业专注于寻找更智能、更精确和可持续的运营方式,光子学可能成为全球数字基础设施和新技术发展的关键部分。

互联网使用量快速增长,云计算,以及连接设备数量的不断增加引发了对高速数据传输的强烈需求。随着企业和消费者需要更快、更可靠的通信,光纤、收发器和多路复用器等光子技术对于支持长距离高带宽数据传输和最小信号损失至关重要。

随着数据中心、流媒体服务和各种连接设备变得更加普遍和重要,对高速网络的需求不断增长。因此,对光子基础设施的投资正在加速,从而促进了电信和信息技术领域的进步。

复杂的制造和集成对光子市场的发展提出了重大挑战。制造激光器等光子元件,光纤和集成电路需要特定的材料、专门的生产技术和严格的过程控制。将这些组件集成到各种系统(包括电信、医疗设备和消费电子产品)中可能需要满足复杂的兼容性和性能要求。此外,光子器件的小型化和功能的增加增加了设计和组装的复杂性。

为了克服这些挑战,公司正在投资自动化、先进制造技术和行业合作。在整个供应链中采用标准化并形成联盟也可以促进光子学领域的集成并推动创新。

量子光子学的进步正在成为一种重要趋势,正在重塑光子学行业的格局。量子光子学利用量子力学原理在单个光子水平上控制光。这种方法为量子计算、安全通信和高灵敏度传感技术带来了新的可能性。开发集成量子光子电路和可扩展量子网络的最新进展吸引了该领域企业越来越多的兴趣和投资。

这些进步旨在通过引入量子加密来提高数据安全性,并将计算能力扩展到传统技术之外。随着量子光子学研究和合作的增加,这些技术向实际应用的转变预计将开辟新的可能性并支持市场的持续进步。

|

分割 |

细节 |

|

按产品类型 |

光电探测器、LED(照明 + 显示)、激光器、光调制器、光互连、波导、WDM 滤波器、放大器等 |

|

按波长 |

可见光、红外线、紫外线和太赫兹 |

|

按申请 |

显示(LCD、OLED、micro-LED)、信息与通信技术 (ICT)、照明、生产技术(工业/制造)、医疗与生命科学、测量与自动视觉、光伏及其他(国防、AR/VR 等) |

|

按最终用途行业 |

消费电子、电信和 IT、工业制造、医疗保健、国防和航空航天、汽车(LiDAR、ADAS)等 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球光子市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2025年亚太光电市场份额将达到40%,估值为4128亿美元。这种显着的增长是由快速工业化、基础设施发展以及电子和半导体公司的强大影响力推动的。电信技术的不断进步、新显示技术的推出以及可再生能源投资的增加导致了对光子产品的强劲需求。

对创新和高新技术产业发展的支持性激励政策也有助于细分市场的增长。此外,强大的人才基础和不断加大的研发力度确保持续创新,支持区域市场扩张。

中东和非洲光子市场在预测期内将以 7.33% 的复合年增长率增长。这一增长的推动因素包括基础设施开发投资的增加、先进通信技术的不断采用以及光子学在石油和天然气、医疗保健和安全等领域的应用不断扩大。光纤网络和现代成像技术在该地区越来越多地得到使用,支持智慧城市项目和新数字服务的推出。

此外,现代医疗保健技术的部署以及工业自动化中光子学的采用也有助于区域市场的增长。随着该地区越来越多的行业采用新技术和创新的工作方式,中东和非洲的光子市场可能会出现强劲增长和应用更加多样化。

竞争格局

光子学市场竞争非常激烈,既有老牌公司,也有初创公司。老牌公司通常依靠其广泛的产品供应、尖端的研发资源和强大的分销网络来维持其市场份额。与此同时,较小的公司和初创公司在创新方面处于领先地位,尤其是在集成光子学和量子技术等新兴领域。

市场在技术、质量、可靠性和客户支持方面具有竞争力。随着该行业持续快速发展,各公司正在联合、合并并增加研究投资以保持竞争力。这些努力使他们能够扩大产品范围并巩固市场地位。

常见问题