量子通信市场

量子通信市场规模、份额、增长和行业分析,按组件(解决方案、服务)、按传输(基于光纤的 QKD、基于自由空间/卫星的 QKD)、按组织(大型企业、中小企业)、按垂直和区域分析, 2024-2031

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场包含基于量子力学原理实现安全数据传输的技术和解决方案,包括量子密钥分发、量子隐形传态和基于纠缠的通信。

它涵盖网络安全、国防、银行和政府部门应用程序的硬件、软件和服务,提供超安全的通信,抵御窃听和黑客威胁。

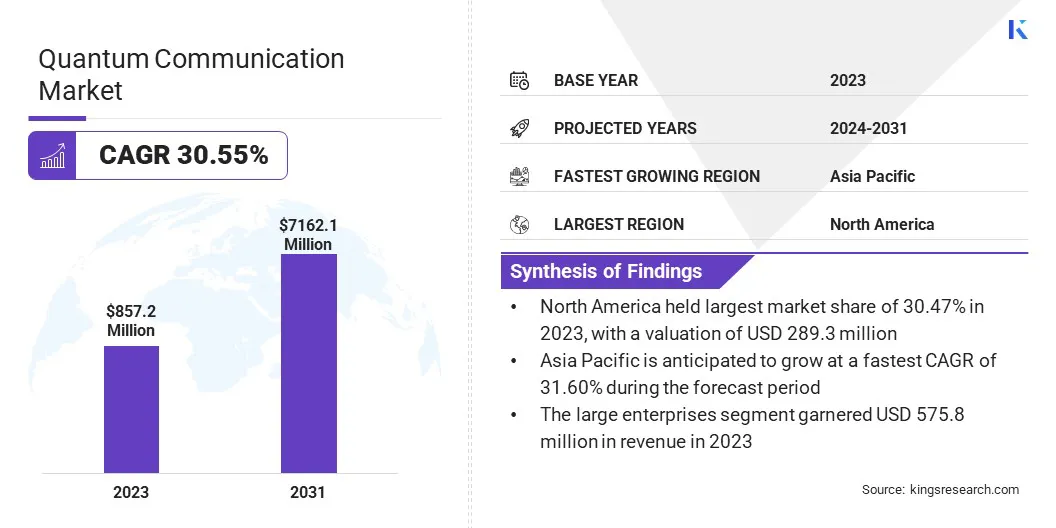

2023年全球量子通信市场规模为8.572亿美元,预计将从2024年的11.084亿美元增长到2031年的71.621亿美元,预测期内复合年增长率为30.55%。

银行、国防、医疗保健和政府等行业对超安全数据传输的需求不断增长,推动了市场增长。量子密钥分发(QKD)技术的进步、量子网络投资的增加以及研究计划的扩大正在进一步推动这种扩张。

科技巨头、初创公司和学术机构之间的合作正在促进创新量子密码学和网络基础设施。政府的支持、监管框架和对国家量子计划的大量资助正在进一步推动增长,创造一个强大的发展生态系统。

量子通信行业的主要公司有 International Business Machines Corporation、ID Quantique、QuintessenceLabs、Quantum Communications Hub、Quantum Business Network UG、QuantumCTek Co., Ltd.、TOSHIBA CORPORATION、MagiQ Technologies, Inc.、QuNu Labs Private Limited、KEEQuant GmbH、LuxQuanta、QEYnet Inc.、SpeQtral Pte Ltd、Quantum Xchange 和 Qunnect Inc.。

量子通信与人工智能、区块链和云计算等新兴技术的集成正在增强其采用率,从而实现下一代网络安全解决方案。此外,基于卫星的量子通信的商业化和光纤量子网络的部署正在创造新的机遇。

市场驱动力

“对安全通信和量子安全技术的需求不断增长”

由于对安全通信的需求不断增长以及量子计算带来的新威胁,量子通信市场正在迅速扩大。推动行业增长的一个关键因素是日益增长的网络安全风险和对量子安全加密的迫切需求。

随着量子计算机的进步,传统的加密方法面临被泄露的风险,使敏感数据暴露于未来的解密——这种担忧被称为“现在收获,稍后解密”威胁。

为了减轻这种风险,组织和政府正在采用量子密钥分发(QKD)和后量子密码学(PQC)来确保长期数据安全。 QKD 提供基于量子力学的安全密钥交换机制,而 PQC 则专注于开发抵抗量子攻击的密码算法。

此外,量子通信技术在国防、金融和电信等关键领域的广泛采用也有助于市场扩张。各国政府正在加速部署量子安全网络,以保护国家安全、金融交易和机密通信。

金融部门正在优先考虑量子加密以防止网络欺诈,而电信提供商正在将量子安全加密集成到其基础设施中,以增强企业和消费者的数据安全。这些战略投资反映了机构对确保数字通信安全、刺激市场增长的坚定承诺。

市场挑战

“实施成本高且基础设施复杂”

影响量子通信市场的一个关键挑战是部署量子安全网络的高成本和复杂性。与依赖基于软件的加密算法的经典加密方法不同,量子密钥分发 (QKD) 需要专用硬件,例如单光子探测器、纠缠光子源和高度安全的光纤通道。

这些组件价格昂贵,并且需要精确的环境条件。此外,维护量子通信网络需要严格的纠错机制和超低损耗光纤,这进一步增加了运营成本。

另一个重大障碍是与现有通信基础设施的集成,该基础设施不是为量子信号设计的,需要进行重大修改或新的基础设施。这使得大规模实施具有挑战性,特别是对于资源有限的行业。

为了克服这些挑战,业界正在关注混合量子经典网络,将量子加密集成到现有的电信基础设施中,而不是取代它。量子中继器和基于卫星的 QKD 的研究正在增强长距离量子通信并减少对昂贵的光纤扩展的依赖。

市场趋势

“量子通信基础设施和技术的进步”

影响量子通信市场的一个主要趋势是基于卫星的量子通信网络的扩展,这解决了基于光纤的QKD的距离限制。

与长距离信号衰减的地面光纤网络不同,基于卫星的 QKD 可以实现跨洲际距离的安全密钥交换,支持政府、企业和金融机构的全球量子安全通信。

另一个重要趋势是使用先进量子中继器开发大规模量子网络,这增强了地面量子通信的可扩展性。传统的基于光纤的 QKD 网络信号损耗较高,覆盖范围仅限于几百公里。

量子中继器通过使用量子纠缠来延长通信距离而不影响安全性,从而解决了这一限制。这一突破对于通过安全的量子网络连接城市和国家、减少对卫星的依赖以及促进量子通信在金融、政府和数据中心运营中的整合至关重要。

|

分割 |

细节 |

|

按组件 |

解决方案(量子探测器、量子调制器和收发器、量子中继器、量子密钥分发 (QKD) 解决方案、量子随机数生成器 (QRNG)、量子安全加密解决方案)、服务 |

|

通过传输 |

基于光纤的 QKD、基于自由空间/卫星的 QKD |

|

按组织 |

大型企业、中小企业 |

|

按垂直方向 |

政府与国防、BFSI、医疗保健、航空航天与国防、IT 与电信、能源与公用事业、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,北美量子通信市场占据33.75%的巨大份额,价值2.893亿美元。强大的政府资助、量子技术的早期采用以及完善的网络安全基础设施强化了这种主导地位。

美国在该地区处于领先地位,美国国家标准与技术研究所 (NIST) 和国防部等联邦机构为量子密钥分发 (QKD) 和后量子密码学 (PQC) 的研究提供资金。

此外,领先的科技公司正在大力投资量子通信解决方案,加速量子安全加密技术的商业化。主要国防和金融机构的存在进一步增加了对安全通信网络的需求。

预计亚太地区量子通信行业在预测期内的复合年增长率将达到 31.60%。这种快速扩张是由中国、日本和韩国等政府的大量投资推动的,这些投资都旨在引领这项技术。

中国率先推出了墨子号卫星和世界上最长的量子安全光纤网络等举措,推动了安全通信的发展。区域市场进一步受益于学术界、政府和私营部门之间的强有力合作,从而促进创新研究和大规模基础设施部署。

日益增长的网络安全担忧,加上电信和金融领域的日益普及,进一步支持了这种快速扩张。

量子通信行业的主要参与者正专注于量子密钥分发(QKD)、量子网络和加密协议的创新,以增强其竞争优势。

他们正在与研究机构和政府机构建立战略合作伙伴关系,以加速量子通信解决方案的商业化。公司正在积极开发大规模量子网络,以建立全球量子安全通信通道。

并购正在进一步影响市场,公司收购专门从事量子密码学和硬件开发的初创公司和利基企业,以增强其技术能力。

此外,公司正在将量子通信与人工智能、区块链等新兴技术相结合。云计算,提高数字基础设施的安全性和效率,并将量子通信定位为网络安全解决方案的重要组成部分。

最新动态(收购/合作/新技术推出)

常见问题