验光设备市场

验光设备市场规模、份额、增长和行业分析,按类型(屈光和视力测试、诊断和成像、手术和治疗)、按应用(一般检查、白内障、青光眼、屈光不正、年龄相关性黄斑变性等)、按最终用户和区域分析, 2025-2032

页面: 160 | 基准年: 2024 | 发布: 2025年9月 | 作者: Antriksh P. | 最近更新: 2026年3月

立即咨询

页面: 160 | 基准年: 2024 | 发布: 2025年9月 | 作者: Antriksh P. | 最近更新: 2026年3月

验光设备包括用于诊断、监测和治疗视力相关疾病的设备。它包括自动验光仪、裂隙灯、眼底照相机、光学相干断层扫描仪和眼压计。这些仪器支持验光师评估屈光不正、检测眼部疾病,并确保在医院、诊所和专业诊断中心提供有效的眼部护理。

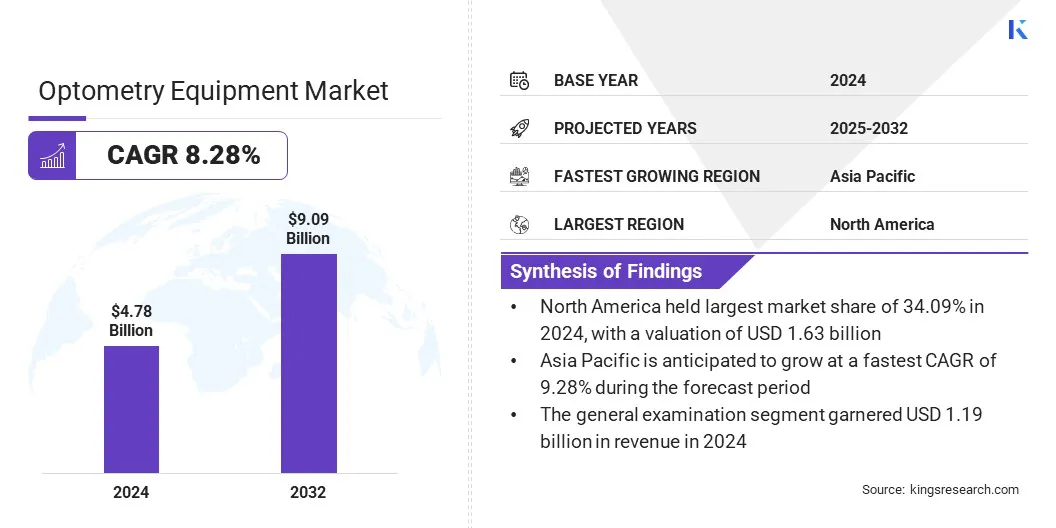

2024年全球验光设备市场规模为47.8亿美元,预计将从2025年的51.6亿美元增长到2032年的90.9亿美元,预测期内复合年增长率为8.28%。

这一增长的推动因素包括远程咨询需求的不断增长、眼科护理服务的改善以及人工智能、虚拟现实 (VR)、远程医疗和计算机模拟等技术进步,从而实现准确的虚拟诊断。远程验光进一步支持早期疾病检测、减少患者出行并提高全球医疗保健服务的效率。

验光设备市场的主要公司有ZEISS Group、Alcon Vision LLC、Topcon Corporation、NIDEK CO., LTD.、EssilorLuxottica、Haag-Streit Group、Bausch + Lomb Incorporated、Johnson & Johnson、Revenio Group Oyj、Canon Medical Systems、Kowa Company, Ltd.、OCULUS Optikgeräte GmbH、Visionix Ltd.、Reichert Technologies 和 Ziemer Oeptic Systems AG。

远程医疗和远程眼科测试的扩展正在推动市场的增长。医院和诊所越来越多地部署数字平台,可以在偏远和服务欠缺的地区进行准确的视力评估和咨询。

此外,便携式诊断设备和移动仪器的发展正在促进眼部疾病的早期检测,同时与远程医疗平台正在提高工作流程效率。这些因素正在改善眼科护理服务的可及性,并满足医院、诊所和专科护理中心对具有成本效益的先进诊断解决方案不断增长的需求。

眼部疾病的患病率不断上升

眼部疾病的日益流行正在推动验光设备市场的扩张。白内障、青光眼、糖尿病性视网膜病变和近视发病率的上升增加了对先进诊断和监测设备的需求。人口老龄化和生活方式的改变进一步导致视力损伤率上升。

诊所和医院正在采用先进的验光设备,包括眼底相机、OCT扫描仪和眼压计,以支持准确的诊断和有效的治疗。此外,早期检测和持续监测对于管理慢性眼部疾病至关重要,从而促进全球精确验光解决方案的创新。

先进诊断设备成本高昂

先进诊断设备的高成本对验光设备市场的拓展提出了重大挑战。包括 OCT 扫描仪、眼底照相机和自动验光仪在内的高级设备需要大量资本投资,限制了小型诊所和诊所的采用。

而且,持续的维护、软件更新和培训会增加财务费用。新兴市场的价格敏感性进一步限制了广泛部署,限制了先进诊断功能的使用并影响了市场增长。

为了应对这一挑战,公司正在提供灵活的融资选择、租赁计划和模块化设备设计。制造商正在通过经济高效且可扩展的解决方案减少进入壁垒,从而在不同的临床环境中更广泛地采用先进的诊断工具。

人工智能在诊断成像中的集成

影响验光设备市场的一个关键趋势是一体化人工智能(AI)在诊断成像中。支持人工智能的设备正在提高检测眼部疾病的准确性,包括糖尿病性视网膜病变、青光眼和黄斑变性。

此外,这些设备能够简化图像分析、减少诊断时间并增强临床医生的决策能力。此外,人工智能集成成像平台的采用通过优化患者工作流程和增强诊断能力提高了诊所和医院的效率。

|

分割 |

细节 |

|

按类型 |

屈光和视力测试、诊断和成像、手术和治疗 |

|

按申请 |

一般检查、白内障、青光眼、屈光不正、年龄相关性黄斑变性、其他 |

|

按最终用户 |

医院、专科诊所、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年北美验光设备市场份额为34.09%,估值为16.3亿美元。在完善的医疗基础设施和对眼保健的高度认识的推动下,先进诊断和成像设备的采用进一步强化了这种主导地位。

该地区眼部疾病患病率的增加和老年人口的增加进一步推动了这一增长。此外,该地区的市场参与者正在专注于技术先进的验光解决方案并将其与数字平台集成。这些努力正在提高服务效率并促进区域市场的增长。

亚太地区在预测期内将以 9.28% 的复合年增长率强劲增长。这一增长归因于医疗保健服务范围的扩大、眼保健意识的提高以及政府和私营部门加强诊断基础设施的举措。

此外,医院采用便携式和远程验光设备正在改善城市和农村地区的可及性。此外,成像和人工智能诊断技术的进步进一步支持国内市场的扩张。

市场的主要参与者正在专注于维持增长和保持竞争优势的战略举措。公司正在积极投资于研发,以提高诊断准确性并扩大产品组合。

他们进一步采用数字集成、人工智能成像和远程验光解决方案,同时还参与合作、合并和收购,以扩大市场份额并获得先进技术。

常见问题