微导管市场

微导管市场规模、份额、增长和行业分析,按产品类型(抽吸微导管、输送微导管、诊断微导管、可操纵微导管)、按设计(单腔、双腔)、按应用(心血管、神经血管)、按最终用户和区域分析, 2025-2032

页面: 200 | 基准年: 2024 | 发布: 2025年10月 | 作者: Swati J. | 最近更新: 2025年10月

立即咨询

页面: 200 | 基准年: 2024 | 发布: 2025年10月 | 作者: Swati J. | 最近更新: 2025年10月

微导管是一种薄而灵活的医疗设备,旨在引导细小而复杂的血管。它主要用于药物输送、栓塞、血管成形术、血栓切除术和诊断成像应用。该市场涵盖这些设备的开发、制造和商业化,涵盖介入心脏病学、神经病学、肿瘤学和外周血管手术的产品创新和临床应用。

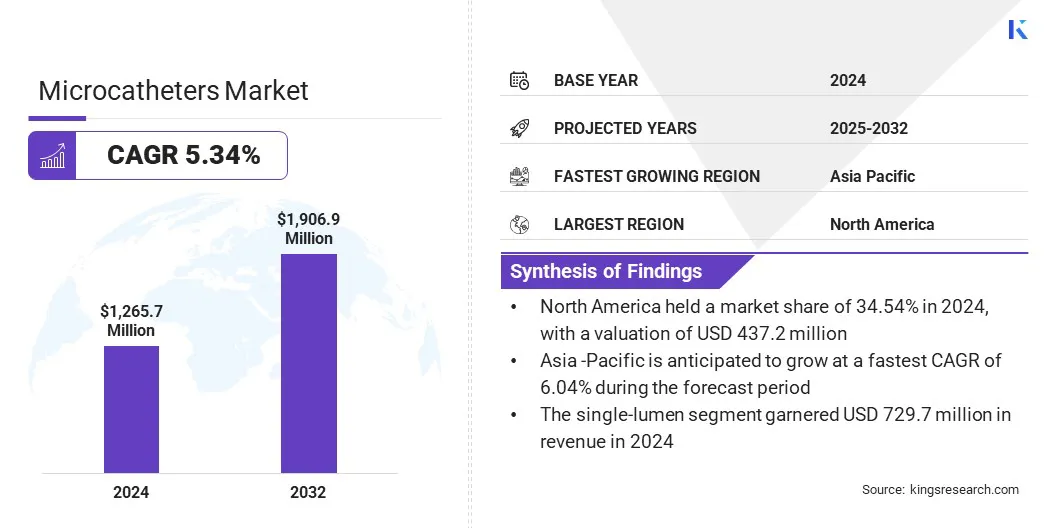

根据 Kings Research 的数据,2024 年全球微导管市场规模为 12.657 亿美元,预计将从 2025 年的 13.244 亿美元增长到 2032 年的 19.069 亿美元,预测期内复合年增长率为 5.34%。

市场增长是由临床医生和患者对微创手术的认识和采用的提高推动的。在肿瘤学和外周血管治疗中越来越多地采用微导管,进一步支持了先进微导管设备的采用。

微导管市场的主要公司有Terumo Group、Boston Scientific Corporation、Merit Medical Systems, Inc.、Stryker Corporation、ASAHI INTECC USA, INC.、Medtronic Inc.、Cook Group Incorporated、Penumbra, Inc.、AngioDynamics, Inc.、Acandis GmbH、Embolx, Inc.、BrosMed Medical Co., Ltd、Integer Holdings Corporation、 NeuroSafe Medical Co., Ltd.和深圳市MicroApproach Medical Technology Co., Ltd.

心血管疾病(CVD)患病率的不断增加对微创介入手术产生了强烈的需求,例如血管成形术、血栓切除术和栓塞术,其中微导管是必不可少的。心血管疾病发病率的不断上升促使医院和临床医生采用先进的微导管来改善治疗结果并提高患者的生存率,预计这将促进市场增长。

周围血管疾病的发病率上升

推动微导管市场增长的一个关键因素是外周血管疾病(PVD)发病率的上升。这些疾病日益增加的负担正在产生对微创治疗的需求,以提高医疗程序的安全性和结果。

微导管支持复杂血管解剖结构中的精确导航,并帮助医生更准确地执行高度受控的干预措施。人们越来越依赖微导管进行精确导航和有针对性的输送,这推动了微导管在介入手术中的采用。

生产成本高

阻碍微导管市场增长的一个关键挑战是其高生产成本。制造微导管涉及精密工程、专用材料和先进功能,例如编织轴、亲水涂层和锥形尖端。

这些组件需要先进的设备和熟练的劳动力,这增加了生产成本和后续定价。这给较小的制造商带来了障碍,并限制了微导管的大规模采用。

为了应对这一挑战,市场参与者投资先进制造技术,包括自动化、精密加工,以提高效率并降低制造费用。他们还采用具有成本效益的材料,并在不影响性能的情况下优化设计功能。市场参与者还参与战略合作伙伴关系、外包组件制造和包装活动,以降低微导管生产成本。

微导管设计的进步

影响微导管市场的一个关键趋势是微导管设计的不断进步。制造商正在开发具有编织轴和亲水涂层的设备,以增强复杂血管解剖结构的灵活性、可跟踪性和精确度。这些创新提高了效率,能够有针对性地输送治疗药物,并减少介入手术的并发症。

先进微导管的采用正在增强产品差异化,并促进神经血管、外周血管和肿瘤干预领域的产品采用。

|

分割 |

细节 |

|

按产品类型 |

抽吸微导管、输送微导管、诊断微导管、可操纵微导管 |

|

按设计 |

单腔、双腔 |

|

按申请 |

心血管、神经血管、周围血管、肿瘤、其他 |

|

按最终用户 |

医院、专科诊所、门诊手术中心 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年北美微导管市场份额为34.54%,全球市场价值4.372亿美元。这种主导地位主要是由于心血管和神经血管疾病的患病率不断上升而推动的,这对提高患者安全性和临床有效性的微创治疗方案产生了持续的需求。

微导管设计的进步进一步提高了灵活性、可追踪性和精度,从而能够在复杂的血管解剖结构中成功导航。微导管在肿瘤学和外周血管介入治疗中的日益普及正在扩大其跨专业的治疗范围。此外,区域参与者不断推动产品创新并扩大其产品组合,从而推动该地区的市场扩张。

亚太地区在预测期内的复合年增长率预计为 6.04%。这一增长的推动因素是该地区心血管和神经血管疾病患病率不断上升,而人口老龄化以及糖尿病和高血压等与生活方式相关的疾病发病率不断上升,推动了这一增长。政府和私人医疗保健提供者扩大医疗保健基础设施也改善了该地区获得先进介入手术的机会。

临床医生和患者对微创技术的认识和采用不断提高,进一步推动了对精确有效治疗解决方案的需求。此外,政府增加对医疗保健计划和本地制造的投资正在提高高质量微导管的可用性。

微导管行业的主要参与者正在开发先进的微导管,以提高灵活性、可跟踪性和精度,以实现复杂血管解剖结构中安全、高效的导航。

他们正在通过引入支持靶向治疗并提高心血管和外周干预手术效率的专用设备来扩展其产品组合。此外,参与者还通过投资当地制造和先进设施开发来加强区域影响力和生产能力。

常见问题