位置分析市场

位置分析市场规模、份额、增长和行业分析,按产品(解决方案、服务)、按位置类型(室内位置、室外位置)、按部署(本地、云)、按应用程序(风险管理、应急响应管理、运营/现场分析)、按垂直和区域分析, 2025-2032

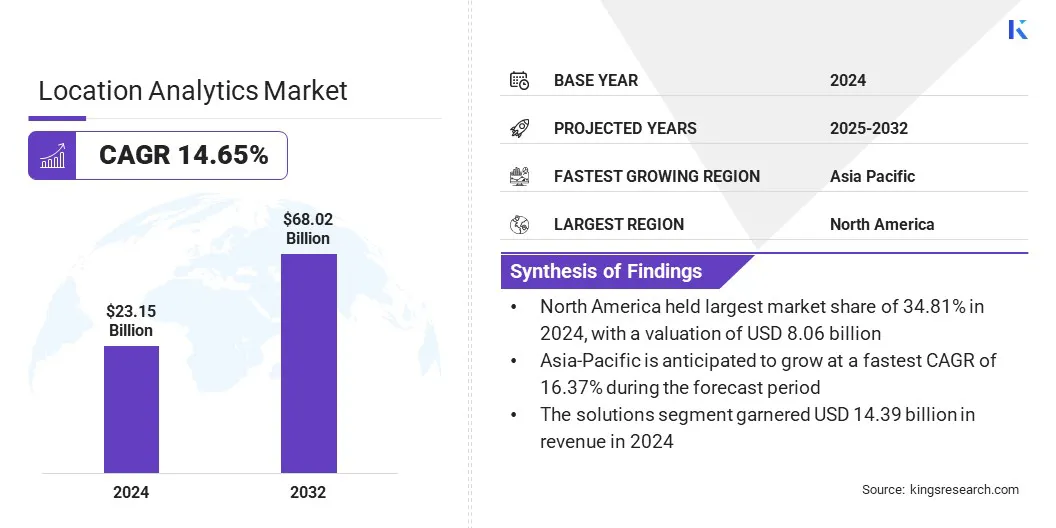

页面: 210 | 基准年: 2024 | 发布: 2025年9月 | 作者: Versha V. | 最近更新: 2026年3月

立即咨询

页面: 210 | 基准年: 2024 | 发布: 2025年9月 | 作者: Versha V. | 最近更新: 2026年3月

位置分析是指地理空间数据的收集、可视化和解释,以支持业务和运营决策。它将地理信息系统与数据分析工具集成起来,以识别空间模式和关系。

该市场涵盖零售、运输、政府、医疗保健和房地产等行业的解决方案和服务。应用包括供应链优化、客户参与、城市规划和风险管理。

根据 Kings Research 的数据,2024 年位置分析市场规模为 231.5 亿美元,预计将从 2025 年的 261.2 亿美元增长到 2032 年的 680.2 亿美元,预测期内复合年增长率为 14.65%。这种增长归因于对地理空间见解的需求不断增长,以增强数据驱动的决策和运营效率。

位置分析在零售、交通、政府和医疗保健领域的广泛应用正在推动对先进解决方案和服务的需求。

定位分析市场的主要公司包括 Microsoft、HERE、Google、TomTom International BV、Esri、Hexagon AB、CARTO、Mapbox、SAP SE、IBM、Cisco、Zebra Technologies Corp.、SAS Institute Inc.、Precisely 和 Galigeo。

对移动设备、联网传感器和物联网技术的日益依赖正在推动位置分析的采用。此外,基于云的平台的进步、人工智能和实时分析的集成以及对智慧城市计划的投资不断增加也促进了市场的增长。

移动和物联网生态系统的扩展

移动设备和物联网 (IoT) 生态系统的快速扩张推动了市场的增长,这些生态系统生成连续的地理空间数据流。智能手机、可穿戴设备和联网传感器在各行业的使用越来越多,为实时捕获和分析基于位置的信息创造了机会。

组织正在利用这些数据来改进资产跟踪、提高物流效率、提供有针对性的客户参与并支持预测性维护。将物联网设备与高级分析平台集成的能力正在增强运营敏捷性并实现更明智的决策。

对数字化转型计划的投资不断增加以及对实时智能的日益重视进一步支持了向移动和物联网驱动的数据生态系统的转变。对互联技术的日益依赖正在推动位置分析解决方案的广泛采用。

数据隐私和监管合规性

由于组织需要处理大量敏感的地理空间信息,数据隐私和监管合规性是阻碍位置分析市场增长的主要挑战。欧洲的《通用数据保护条例》(GDPR) 等法规以及北美和亚洲的类似框架对数据收集、存储和处理施加了严格的规则。

不合规可能会导致重大的经济处罚和声誉损害,而严格的同意和跨境数据要求限制了高级分析解决方案的部署。这些限制往往会减慢创新速度并阻碍大规模提供个性化服务。

为了应对这些挑战,组织正在采用隐私优先的数据策略、实施先进的匿名技术并加强治理框架。此类措施有助于维护消费者信任、确保合规性并支持全球位置分析解决方案的负责任发展。

以云为中心的位置分析模型的出现

以云为中心的位置分析模型的出现正在通过提供可扩展、经济高效且易于部署的地理空间智能平台来影响市场。基于云的解决方案消除了对繁重的本地基础设施的需求,使组织能够访问高级分析工具并实时集成来自不同来源的数据流。

与传统的部署模型不同,以云为中心的平台提供了更大的灵活性、更快的实施速度,并且能够支持广泛的应用程序,包括车队监控、客户行为分析和智能城市规划。这些优势对于在动态业务环境中寻求敏捷性和响应能力的企业尤其有价值。

此外,云安全的进步,人工智能集成和互操作性标准正在加强云分析平台的可靠性和可扩展性,支持位置分析解决方案的采用。

|

分割 |

细节 |

|

通过提供 |

解决方案和服务 |

|

按地点类型 |

室内位置和室外位置 |

|

按部署 |

本地和云 |

|

按申请 |

风险管理、应急响应管理、运营/现场分析、供应链管理、销售和营销优化等 |

|

按垂直方向 |

BFSI、政府与国防、媒体与娱乐、零售与电子商务、运输与物流等 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024 年,北美位置分析市场份额为 34.81%,价值 80.6 亿美元。在先进的数字基础设施和技术现代化的大量投资的支持下,不同行业广泛采用地理空间智能,进一步巩固了这种主导地位。

领先的分析提供商的存在,加上云平台和人工智能的早期集成,使企业能够获得实时洞察,从而提高运营效率和客户参与度。

此外,有利的监管框架和政府主导的数字举措正在促进基于位置的智能在城市规划、公共安全和智能移动项目中的使用。私营和公共部门对数据驱动策略的日益关注进一步加速了位置分析解决方案的采用。

此外,互联设备、传感器技术和大数据平台的不断进步正在促进创新、确保可扩展性并巩固北美的领先地位。

亚太地区位置分析行业在预测期内将以 16.37% 的复合年增长率强劲增长。这种增长归因于快速城市化、智能手机的广泛采用,以及对数据驱动的智能管理不断扩大的大都市区的需求不断增长。

该地区电子商务的强劲增长、跨境贸易的不断增长以及大规模的物流运营正在推动对先进位置分析的需求,以优化交付网络和简化供应链。

政府主导的智慧城市计划、数字基础设施和公共安全举措的投资正在加速地理空间智能在城市规划和交通系统中的整合。

此外,技术提供商、电信运营商和公共机构之间的合作伙伴关系,在物联网连接和基于云的分析平台的进步的支持下,正在增强可扩展性,实现实时洞察,并支持持续的区域市场扩张。

位置分析市场中的公司正在通过提升技术能力、多样化解决方案组合以及建立战略合作伙伴关系来扩大其影响力。

主要参与者正在大力投资研发,以改进实时地理空间数据处理、预测分析、云集成和数据安全,重点关注提供可扩展且经济高效的平台。

他们还推出了人工智能驱动的空间智能、物联网支持的位置跟踪和先进的可视化工具等创新技术,以满足零售、物流、城市规划和公共安全领域对特定行业应用不断增长的需求。

此外,企业还与政府、企业和电信运营商合作,支持智慧城市计划,加强基础设施现代化,并扩大发达经济体和新兴经济体的采用。这些战略使公司能够获得长期增长机会并巩固其在全球市场的地位。

常见问题