关节置换市场

关节置换市场规模、份额、增长和行业分析,按关节类型(髋关节置换、膝关节置换、肩关节置换、踝关节置换等)、按手术类型(全关节置换、部分关节置换)、按固定类型、按技术、按最终用户和区域分析, 2025-2032

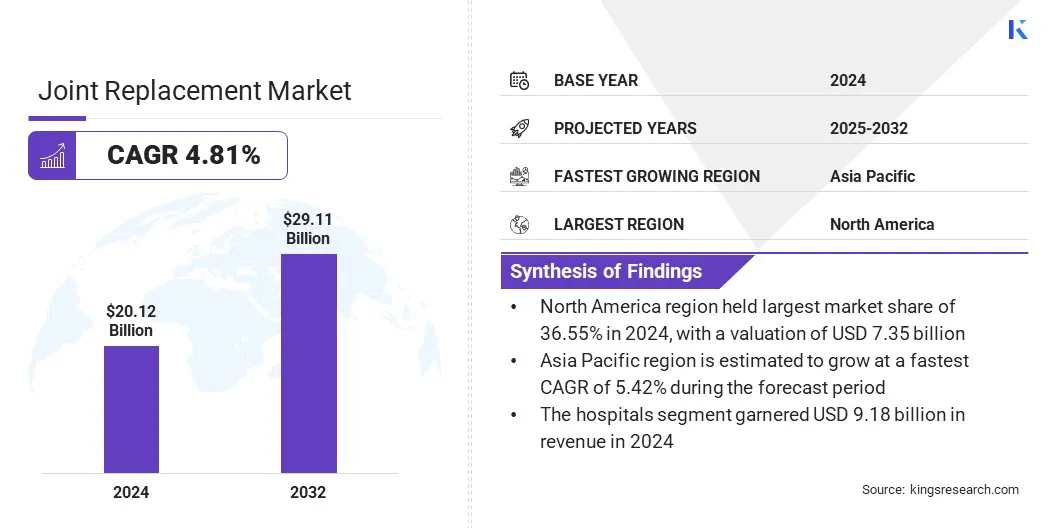

页面: 200 | 基准年: 2024 | 发布: 2025年7月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2024 | 发布: 2025年7月 | 作者: Versha V. | 最近更新: 2026年2月

关节置换是一种外科手术,其中损坏或磨损的关节被移除并用人工植入物替换,以恢复活动能力并减轻疼痛。该市场包括医疗设备、手术工具和支持髋部、膝盖和肩部等各种关节手术的服务。

它广泛应用于骨科治疗关节炎、创伤和退行性关节疾病,提高患者的活动能力和生活质量。本报告概述了市场的主要驱动因素、新兴趋势以及塑造市场的不断变化的法规。

根据 Kings Research 的数据,2024 年全球关节置换市场规模为 201.2 亿美元,预计将从 2025 年的 209.6 亿美元增长到 2032 年的 291.1 亿美元,预测期内复合年增长率为 4.81%。

老年人口的增长和骨关节炎等退行性关节疾病发病率的上升推动了市场的发展。此外,机器人辅助系统的集成正在提高手术准确性,带来更好的患者治疗效果,并促进关节置换手术中以技术为主导的进步。

市场上运营的主要公司有 Stryker、Johnson & Johnson Services, Inc.、Zimmer Biomet、B. Braun SE、Globus Medical、Arthrex, Inc.、Acumed LLC、Orthofix Medical Inc.、MicroPort Scientific Corporation.、CONMED Corporation、Medacta International、Paragon 28, Inc.、Meril Life Science、Gruppo Bioimpianti s.r.l. 和 Corin Group。

导致关节严重损伤、需要手术干预的事故数量不断增加,推动了关节置换市场的发展。道路交通碰撞、工作场所事故和运动相关创伤会严重导致骨和关节损伤,尤其是臀部、膝盖和肩膀

随着全球事故率持续上升,对关节置换手术的需求不断增长,支持了市场扩张。事故相关的关节损伤激增,对先进、耐用的植入解决方案和手术治疗产生了持续的需求。

由于全球老年人口不断增加,关节置换市场正在显着增长。老年人更容易患骨关节炎和类风湿性关节炎等退行性关节疾病,从而增加了对关节置换手术的需求。

老年人通常需要髋关节、膝关节和肩关节置换术来恢复活动能力并提高生活质量。这种人口结构的变化给医疗保健系统带来了更大的压力,并推动了整个市场手术技术、假肢材料和术后护理解决方案的创新。

关节置换市场面临着术后并发症的重大挑战,包括感染、植入物松动、血栓和关节僵硬。这些并发症可能导致翻修手术、医疗费用增加和患者不满意,影响关节置换手术的整体成功和采用。

公司正在开发带有抗菌涂层的先进植入材料,增强灭菌技术,并推广微创手术方法以减少组织损伤。此外,智能植入物和远程监控工具等创新有助于检测并发症的早期迹象,从而实现及时干预并改善患者的长期治疗结果。

关节置换市场越来越多地集成机器人辅助系统,以提高手术精度和患者治疗效果。这些系统利用先进的成像和实时导航来实现个性化的手术计划和最佳的种植体放置。通过最大限度地减少组织损伤并保护骨骼,机器人辅助可缩短恢复时间并减少并发症。

此外,越来越多地采用外科医生控制的机器人,反映出向技术驱动手术的转变,这种手术可提供更高的准确性、跨关节类型的多功能性,并提高关节置换手术的整体效率。

|

分割 |

细节 |

|

按接头类型 |

髋关节置换术、膝关节置换术、肩关节置换术、踝关节置换术、其他 |

|

按程序类型 |

全关节置换术、部分关节置换术、修复关节置换术 |

|

按固定类型 |

骨水泥固定、无骨水泥固定、混合固定、反向混合固定 |

|

按技术 |

传统手术、微创手术、计算机辅助手术 |

|

按最终用户 |

医院、骨科诊所、门诊手术中心 (ASC) |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

北美地区占关节置换市场2024年占比约36.55%,估值73.5亿美元。由于髋关节和膝关节置换术在大型医疗机构网络中的广泛采用,北美的手术量很高,因此在市场上占据主导地位。

手术量的持续同比增长反映了该地区先进的医疗基础设施、强大的数据收集系统以及对基于结果的护理的重视,这些共同支持了临床实践的持续改进和关节置换解决方案需求的增加,从而巩固了其在全球骨科领域的领导地位。

亚太地区的关节置换行业预计将在预测期内以 5.42% 的复合年增长率大幅增长。这归因于机器人辅助手术系统等先进技术的可及性不断增加,这些技术提高了手术的准确性和结果。

此外,战略合作使全球认可的植入物能够在当地制造和分销,从而扩大了整个地区的产品可用性和可负担性,从而改善患者的可及性并支持更广泛地采用关节置换手术。这些因素共同促成了该地区骨科景观的不断发展和手术量的不断增加。

关节置换行业的主要参与者正在积极采用并购、战略合作伙伴关系和产品发布等策略来巩固其市场地位。公司正在收购区域性和专业化公司,以扩大其产品组合和地理覆盖范围。

同时,他们正在引入创新的种植技术和手术解决方案,以满足不断变化的临床需求。这些战略举措使公司能够增强运营能力,扩大客户群,并提高在动态市场中的竞争力。

常见问题