物联网医疗设备市场

物联网医疗设备市场规模、份额、增长和行业分析,按设备(可穿戴、植入式、固定式、远程)、连接方式(Wi-Fi、低功耗蓝牙 (BLE)、Zigbee、近场通信 (NFC)、蜂窝、其他)、最终用户和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2025年11月 | 作者: Antriksh P. | 最近更新: 2025年11月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2025年11月 | 作者: Antriksh P. | 最近更新: 2025年11月

该市场包括通过互联网收集、传输和分析患者数据的联网仪器。这些设备可实现实时监测、诊断和治疗管理,提高临床效率和患者治疗效果。

该市场包括通过 Wi-Fi、蓝牙和蜂窝网络等无线技术集成的可穿戴、可植入、固定和远程设备,支持数据驱动和以患者为中心的医疗护理。

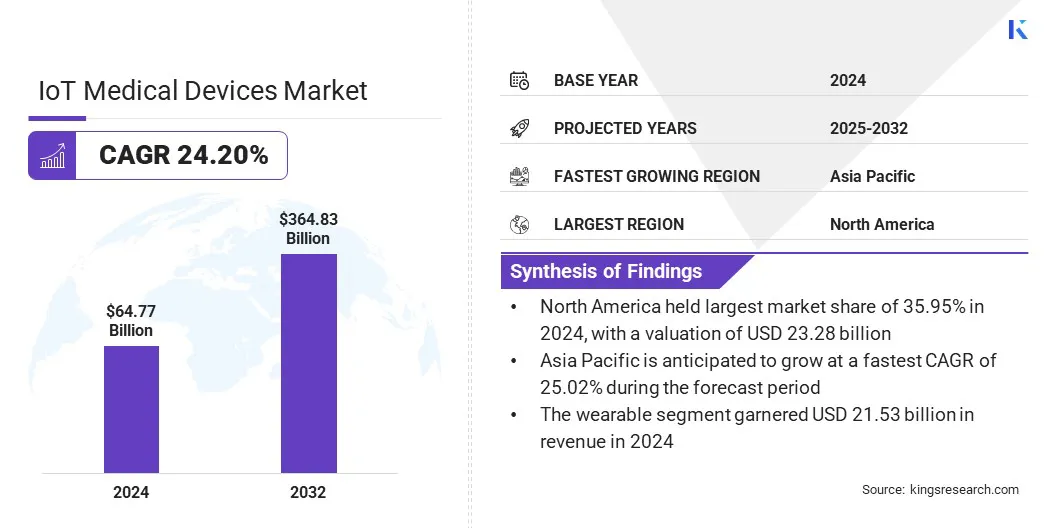

2024年全球物联网医疗器械市场规模为647.7亿美元,预计将从2025年的800.3亿美元增长到2032年的3648.3亿美元,预测期内复合年增长率为24.20%。

这一增长是由传感器技术、数据分析和小型化的进步推动的,从而增强了功能性和患者舒适度。联网可穿戴设备的日益普及进一步支持远程健康监测。

物联网医疗设备市场的主要运营商包括美敦力 (Medtronic)、皇家飞利浦 (Koninklijke Philips N.V.)、雅培 (Abbott)、通用电气公司 (General Electric Company)、波士顿科学公司 (Boston Scientific Corporation)、西门子 (Siemens AG)、强生 (Johnson & Johnson)、欧姆龙医疗保健公司 (OMRON Healthcare, Inc.)、AliveCor, Inc.、Hamilton Medical、Drägerwerk AG & Co. KGaA、Resmed Corp.、AMD Global Telemedicine、Huntleigh Healthcare Limited 和 Wipro。

糖尿病、心血管疾病和呼吸系统疾病的日益流行对先进的医疗监测系统产生了强烈的需求。人口老龄化和久坐的生活方式进一步导致全球慢性病的增加。根据国际糖尿病联盟的数据,到 2050 年,糖尿病病例预计将达到 8.53 亿,增长 46%。

医疗保健系统强调主动和持续的监测,以减少就诊次数并优化治疗结果。物联网医疗设备可实现一致的数据跟踪和远程监控,改善慢性病管理并通过互联诊断功能实现早期诊断。

对家庭护理的日益偏好和医疗保健专业人员的短缺正在加速采用远程患者监护 (RPM)设备,推动物联网医疗设备市场的增长。

不断增长的医疗保健支出和患者意识正在为支持医院外部持续监控的互联医疗系统创造机会。这些设备减轻了临床负担,提高了患者的便利性,并为医生提供了实时健康数据。互联生态系统和无线网络集成的扩展进一步支持远程患者监护设备的全球部署。

有限的电池容量和能效限制仍然是影响物联网医疗设备性能和可靠性的关键挑战。连续数据传输、高频监控和传感器集成会增加功耗,缩短设备使用寿命和运行连续性。

这些限制尤其影响需要紧凑设计和持久电源的可穿戴和植入设备。能源效率低下会导致维护成本增加和患者不便,从而限制了远程医疗和慢性病管理应用的广泛采用。

为了应对这一挑战,制造商正在投资超低功耗芯片组、能量收集技术和先进的电源管理系统,以延长设备寿命、优化数据传输并提高运营可持续性。

物联网医疗设备市场受人工智能融合影响增强预测分析和临床决策。人工智能算法正在提高诊断精度,实现实时异常检测并支持个性化治疗计划。

机器学习通过减少医疗保健工作流程中的手动干预,进一步增强设备自主性和运营效率。这些人工智能驱动的设备依靠紧凑的电子元件进行数据传输,其中微型板对板连接器可在先进的医疗监控系统中实现无缝连接、性能可靠性和空间优化。

|

分割 |

细节 |

|

按设备 |

可穿戴式、植入式、固定式、远程式 |

|

通过连接性 |

Wi-Fi、低功耗蓝牙 (BLE)、Zigbee、近场通信 (NFC)、蜂窝网络、其他 |

|

按最终用户 |

医院和诊所、疗养院、流动手术中心、家庭护理场所、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球物联网医疗设备市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年北美物联网医疗器械市场占比35.95%,价值232.8亿美元。这种快速增长是由互联医疗技术的广泛采用、先进监控系统的集成以及数字医疗基础设施的扩展推动的。

医院和医疗保健提供商越来越多地部署支持物联网的设备,以进行实时患者跟踪和远程诊断。对互操作性标准、网络安全框架和基于人工智能的分析的持续投资进一步支持了区域市场的扩张,这些投资促进了数据驱动的医疗保健服务的提供并增强了整个地区的互联护理。

在医疗保健数字化扩张和联网监控系统部署增加的推动下,亚太地区物联网医疗设备行业在预测期内将以 25.02% 的复合年增长率增长。区域医疗保健提供者正在采用智能医疗设备来提高城市和偏远地区的运营效率和可达性。

医疗保健支出的增加和本地技术制造商的崛起正在提高经济高效的联网医疗设备的可用性。此外,越来越多地使用无线通信技术和数据分析正在支持向支持物联网的患者护理生态系统的转变。

物联网医疗设备行业的主要参与者正在通过对产品创新、数字化转型和产品组合多元化的持续投资来增强自己的竞争地位。战略举措包括扩展物联网集成医疗系统、与软件提供商的合作伙伴关系以及集成基于云的分析平台以支持互操作性。

公司正在通过嵌入式人工智能和数据安全框架增强设备智能。对研究和开发的持续关注导致在治疗领域引入下一代连接设备。合并、收购和技术合作仍然是关键当务之急,使制造商能够扩大生产能力、优化供应链并加速互联医疗保健部署。

常见问题