健康保险交易市场

健康保险交易所市场规模、份额、增长和行业分析,按类型(个人、家庭、团体)、分销渠道(在线、离线)、最终用户(儿童、成人、老年人)和区域分析, 2025-2032

页面: 160 | 基准年: 2024 | 发布: 2025年7月 | 作者: Versha V. | 最近更新: 2025年11月

立即咨询

页面: 160 | 基准年: 2024 | 发布: 2025年7月 | 作者: Versha V. | 最近更新: 2025年11月

该市场是指个人、家庭和小型企业可以比较、购买和加入健康保险计划的数字市场。这些平台是根据平价医疗法案 (ACA) 等医疗改革建立的,有助于通过私人提供商或政府计划获得标准化和补贴的保险选择。

该市场包括公共和私人交易所、资格和注册系统、计划比较工具、保费管理以及数据集成和分析等辅助服务。

它涵盖个人和团体计划、医疗补助和医疗保险扩展服务以及支持交换操作的技术提供商。该报告对预测期内影响市场的关键驱动因素、新兴趋势和竞争格局进行了全面分析。

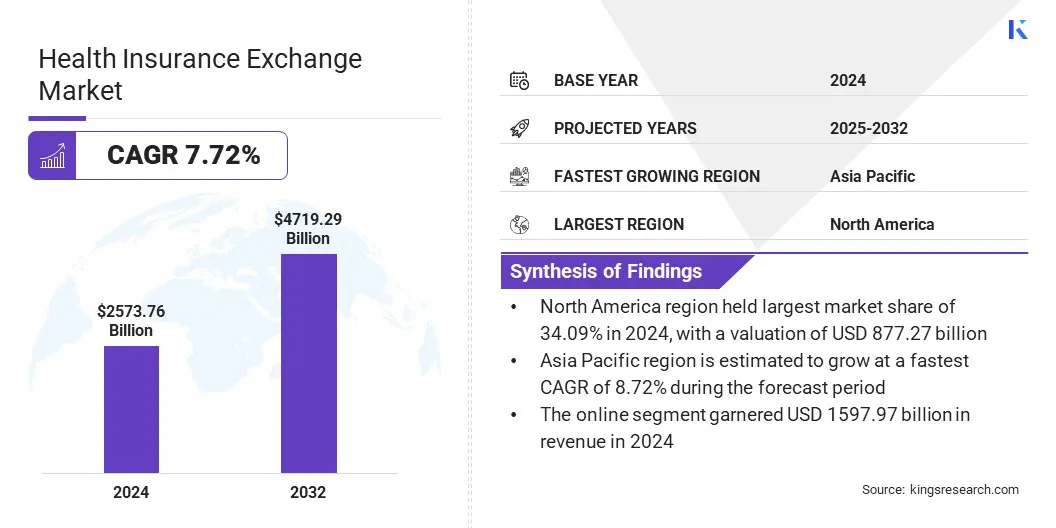

根据 Kings Research 的数据,2024 年全球健康保险交易所市场规模为 25737.6 亿美元,预计将从 2025 年的 27557.2 亿美元增长到 2032 年的 47192.9 亿美元,预测期内复合年增长率为 7.72%。

人口老龄化和慢性病负担的增加推动了市场增长,这凸显了对保险解决方案的需求。生成式人工智能正在提高咨询能力并提高客户参与度。

在健康保险交易所运营的主要公司行业包括 United Healthcare Services, Inc.、Aetna Inc.、Anthem Insurance Companies, Inc.、Oscar Insurance、Cigna Healthcare.、Centene Corporation、Blue Cross Blue Shield Association、AMERIHEALTH CARITAS.、GetInsured、Softheon、Conduent Incorporated、Oracle、Kaiser Foundation Health Plan, Inc.、EmblemHealth. 和 MetroPlusHealth。

私营企业的扩张健康保险州和联邦交易所的产品通过增加消费者获得定制计划的机会、增强竞争和提高价格透明度来推动市场扩张。这包括新保险公司的进入、定制的计划结构以及满足不同收入和健康需求的分层福利选项。

公共平台上私营运营商的不断增加提高了计划的可移植性,加快了注册速度,并增强了消费者在受监管环境中的选择。

私人保险公司正在战略上与州和联邦交易框架保持一致,以扩大市场份额并使其产品组合多样化。他们正在投资数字注册系统、动态定价模型和客户参与策略,以吸引和留住会员。

领先的提供商还与技术供应商合作,简化计划比较工具并提高透明度。这些发展共同增强了健康交换的可扩展性,有助于市场的持续增长和以消费者为中心、基于价值的保险解决方案不断发展的生态系统。

全球人口老龄化的增加,以及糖尿病、高血压、癌症和心血管疾病等慢性病患病率的上升,正在推动健康保险交易市场的扩张。

这一增长主要归因于对财务保护和持续获得护理的需求不断增长。作为回应,交换平台正在为老年人和慢性病患者提供标准化、负担得起的计划。

此外,保险公司正在通过州和联邦交易所制定专门的政策,提供预防性护理、持续治疗覆盖和针对具体情况的支持等福利。

此外,提供商正在整合数字参与工具,以增强可访问性、改善用户体验并实现更大的计划个性化。这种技术和定制保险的整合正在加强对健康保险交易所的参与,并通过更具适应性和以患者为中心的保险解决方案支持市场扩张。

阻碍健康保险交易市场扩张的一个重大挑战是计划选择的复杂性和消费者意识的有限。这会阻碍用户参与并导致计划选择不理想或缺乏覆盖范围,特别是在低收入和服务不足的人群中。此外,计划结构和覆盖范围的多样性进一步阻碍了有效比较,影响了交易所参与和市场增长。

为了应对这一挑战,保险公司和交易平台运营商正在投资增强的决策支持工具、个性化推荐引擎和多语言推广计划。这些举措旨在简化注册体验、提高计划透明度并加强消费者教育。

通过整合数字解决方案和有针对性的沟通策略,利益相关者寻求简化计划选择并建立消费者对基于交易所的保险购买的信心。

越来越多的采用生成人工智能(AI)正在成为健康保险交易市场的一个显着趋势,为顾问配备先进的工具,以提供个性化的计划建议和简化的决策。这通过针对个人医疗保健需求量身定制的实时交互、自动响应和数据驱动的见解来增强客户参与度。

人工智能驱动的解决方案的集成使平台能够提供更直观、更高效的用户体验,最大限度地减少计划选择中的摩擦并加速注册。这通过提高消费者信任度、运营灵活性和数字保险交易所的可访问性来促进市场进步。

|

分割 |

细节 |

|

按类型 |

个人,家庭、团体 |

|

按分销渠道 |

线上、线下 |

|

按最终用户 |

儿童、成人、老年人 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

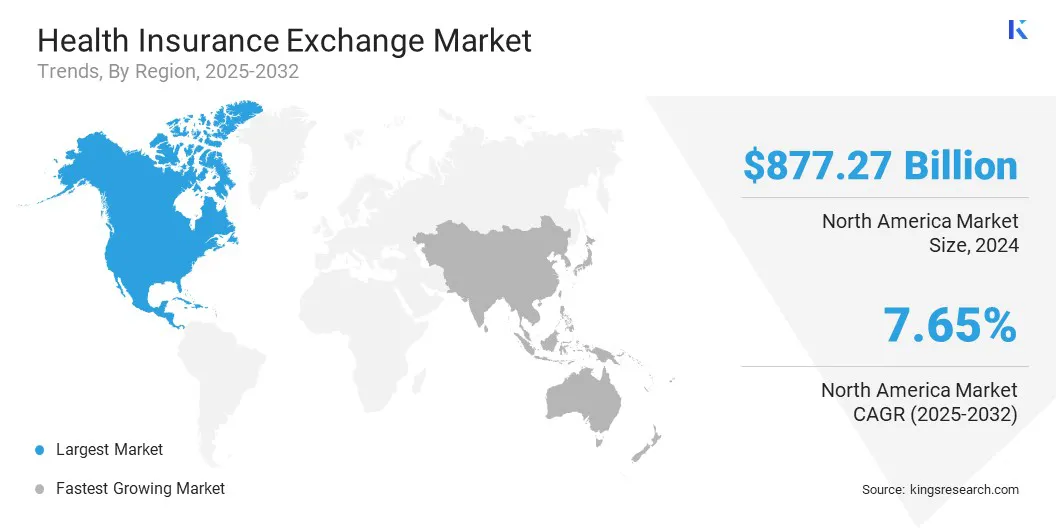

根据地区,市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

2024年北美健康保险交易所市场份额约为34.09%,价值8772.7亿美元。这种主导地位归因于大量的人均医疗保健支出,这增加了对提供财务透明度的结构化保险框架的需求。

不断上涨的医疗成本进一步加速了向数字交换的转变,增加了消费者对简化注册和支持明智决策的平台的依赖。

作为回应,保险公司正在加强基于交换的服务,以提高负担能力和可及性。对医疗保健的持续投资促进了技术进步、加强了运营并扩大了市场范围。通过加速采用、优化用户参与度和扩大保险交付规模,巩固了北美地区的领先地位。

亚太健康保险交易所行业预计在预测期内复合年增长率为 8.72%。这种增长是由与保险平台集成的远程医疗和电子医疗服务的扩展推动的。新兴经济体的快速数字化正在加速与保险范围相关的虚拟医疗解决方案的部署。

实时诊断、远程咨询和数字健康监测的集成正在简化保单签发和理赔管理。医疗保健提供商和保险公司之间增强的互操作性使得能够通过数字交换无缝访问定制计划。

这正在重塑消费者参与度并实现更广泛的覆盖渗透。不断发展的数字基础设施和强有力的政策支持继续巩固亚太地区作为健康保险覆盖范围增长最快的市场的地位。

健康保险交流行业战略收购、平台推出和地域扩张推动了竞争的加剧。主要参与者正在通过有针对性的合并来扩大规模和服务整合,同时继续投资于支持市场渗透的数字平台。

此外,向新兴市场的扩张提高了可及性和计划多样性。这些举措共同增强了竞争地位,刺激了计划产品的创新,并符合不断变化的监管标准和消费者对简化保险解决方案的需求。

健康保险交易所市场的主要公司:

常见问题