食品服务包装市场

食品服务包装市场规模、份额、增长和行业分析,按类型(刚性、柔性、半刚性)、按材料(纸张和纸板、金属、塑料、泡沫等)、按产品(瓦楞纸箱和纸箱、其他)、按最终用途和区域分析, 2025-2032

页面: 160 | 基准年: 2024 | 发布: 2025年11月 | 作者: Antriksh P. | 最近更新: 2025年11月

立即咨询

页面: 160 | 基准年: 2024 | 发布: 2025年11月 | 作者: Antriksh P. | 最近更新: 2025年11月

食品服务包装是指在商业和机构环境中用于储存、供应和运输食品和饮料的容器、包装材料和材料。它包括杯子、托盘、盖子、盒子和餐具等旨在保持安全、新鲜和便利的产品。

这些包装解决方案对于保持卫生、提高品牌知名度以及满足餐厅、餐饮服务和食品配送业务的可持续发展标准至关重要。

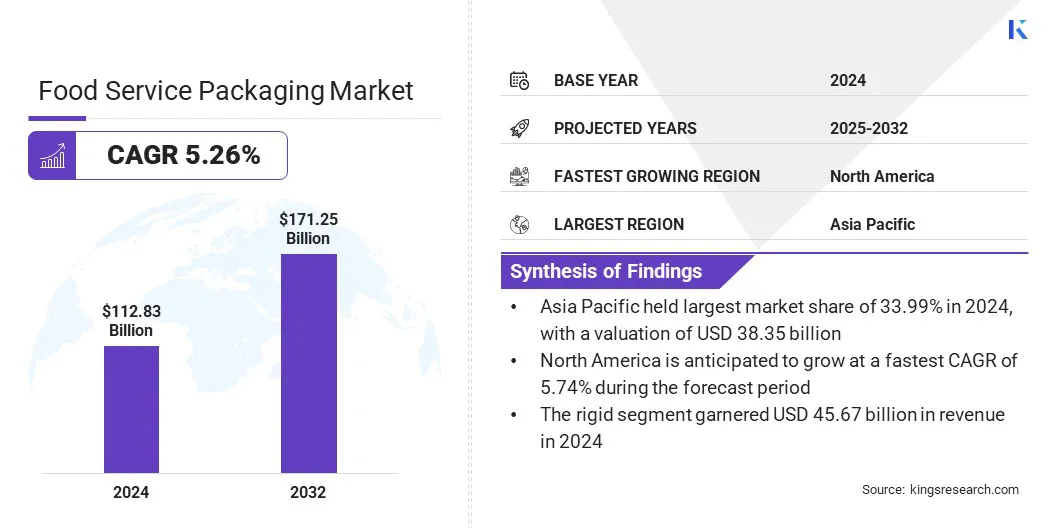

2024年,全球食品服务包装市场规模为1128.3亿美元,预计将从2025年的1182.8亿美元增长到2032年的1712.5亿美元,预测期内复合年增长率为5.26%。

这一增长是由于消费者日益重视安全和无污染的食品包装而推动的。人们越来越喜欢防篡改、防漏和一次性解决方案,这增强了信任并支持卫生食品处理,从而为市场扩张做出了重大贡献。

食品服务包装市场的主要公司有 Novolex、Dart Container Corporation、Amhil、Genpak LLC、Huhtamäki Oyj、Sabert Corporation、Graphic Packaging International, LLC、Amcor plc、Winpak LTD.、Mondi Group、Sealed Air Corporation、WestRock Company、Coveris GmbH、DS Smith 和 Lecta Group。

市场增长是由方便食品消费的增长推动的,特别是在城市和工作人群中。餐饮服务供应商正在采用轻质、便携且易于处置的包装解决方案来支持移动消费趋势。对单份和可重新密封容器的需求不断增长正在促进产品创新。

制造商专注于保持新鲜、防渗漏和延长保质期的材料。这种转变增强了快速服务和零售应用中对功能性、用户友好型和经济高效的包装的稳定需求。公司还扩大区域业务并支持消费品、食品和饮料以及电子商务等关键商业领域的增长。

快餐店和云厨房的不断增长创造了对专业食品服务包装的需求,以确保食品在交付过程中的完整性。这些商店需要高效、标准化和防篡改的包装解决方案,以在交付过程中保持食品的完整性。在线食品订单的激增进一步加强了包装供应商和食品连锁店之间的合作伙伴关系,以开发定制的包装格式。

保持温度一致性和最大限度地减少溢出的需求导致了用于交付和外卖应用的翻盖式、碗式和容器的不断创新,这推动了食品服务包装市场的扩张。

食品服务包装市场的进步受到原材料成本波动的阻碍,特别是塑料、纸浆和铝。这些价格变化扰乱了生产计划、成本结构和供应商合同。制造商面临利润不稳定的问题,主要是在依赖进口原材料时,受到能源价格和地缘政治因素的影响。

这种波动会影响供应链并影响整个包装类别的定价策略,促使公司提高运营效率、采用战略采购并使材料供应基地多样化。

为了应对这一挑战,制造商正在采用长期采购合同、区域材料采购和流程优化来稳定投入成本。与原材料供应商的战略合作伙伴关系以及对可回收或替代材料的投资进一步降低了定价风险并增强了成本可预测性。

采用环保包装的趋势不断上升,反映出该行业正在向能够应对监管压力和可持续发展目标的材料过渡。食品服务运营商越来越多地用可堆肥和可生物降解的替代品(例如甘蔗渣、聚乳酸(PLA)和模压纤维。

这些材料为热食和冷食应用提供足够的强度和耐热性。人们对废物管理和企业可持续发展承诺的认识不断提高,正在推动以环保方式开发产品,重塑餐厅、咖啡馆和送货服务提供商的采购策略。

|

分割 |

细节 |

|

按类型 |

刚性、柔性、半刚性 |

|

按材质 |

纸和纸板、金属、塑料、泡沫、其他 |

|

按产品分类 |

瓦楞纸箱和纸箱、杯子和盖子、瓶子、食品容器、托盘和盘子、其他 |

|

按最终用途 |

快餐店 (QSR)、送餐和外卖、全方位服务餐厅、机构和医院服务、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球食品服务包装市场可分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

2024年,亚太地区食品服务包装市场份额为33.99%,价值383.5亿美元。快速的城市化、可支配收入的增加以及有组织的餐饮服务网点的不断增加,进一步强化了这种主导地位。消费者对方便和即食食品的偏好不断增加,导致对份量控制和便携式包装形式的需求不断增长。

对一次性塑料的监管压力以及可生物降解和可回收材料的日益采用正在影响创新。在线食品配送平台的扩张和对环保包装的需求不断增长,促使制造商专注于适合热食和冷食应用的轻质、耐用和多功能容器。

在自动化和自动化投资增加的支持下,北美食品服务包装行业在预测期内预计将以 5.74% 的复合年增长率增长。先进封装技术。对延长保质期的高阻隔包装的需求不断增长,正在推动产品开发。医院、学校和企业食堂等机构餐饮服务的增长正在创造稳定的需求。

公司正在引入隔热、防篡改和防漏的容器来满足送货和外卖的要求。可持续发展趋势,包括可回收和可堆肥材料,以及采用数字印刷进行品牌推广和产品差异化,正在进一步推动区域市场的扩张。

食品服务包装行业的主要参与者正在专注于扩大产能、建立区域制造设施以及与供应商和分销商建立战略合作伙伴关系。他们正在增加研发投资,以推进材料技术、产品设计和可持续包装解决方案。

此外,公司正在采用先进的制造工艺,提高供应链效率,并实施标准化的质量协议。合并、收购和合作有助于加强市场影响力和投资组合多元化。持续监控监管发展和技术进步为战略决策提供信息,以在不断变化的市场环境中保持竞争力。

常见问题