市场定义

该市场包括物理制造资产、产品、系统和流程的虚拟复制品。它包括基于云、本地和混合部署模型。该市场为汽车、航空航天、医疗保健和消费电子等行业的大型和小型企业提供服务。它专注于通过使用先进的数字解决方案来提高效率、预测性维护和产品质量。

D制造市场中的数字孪生概述

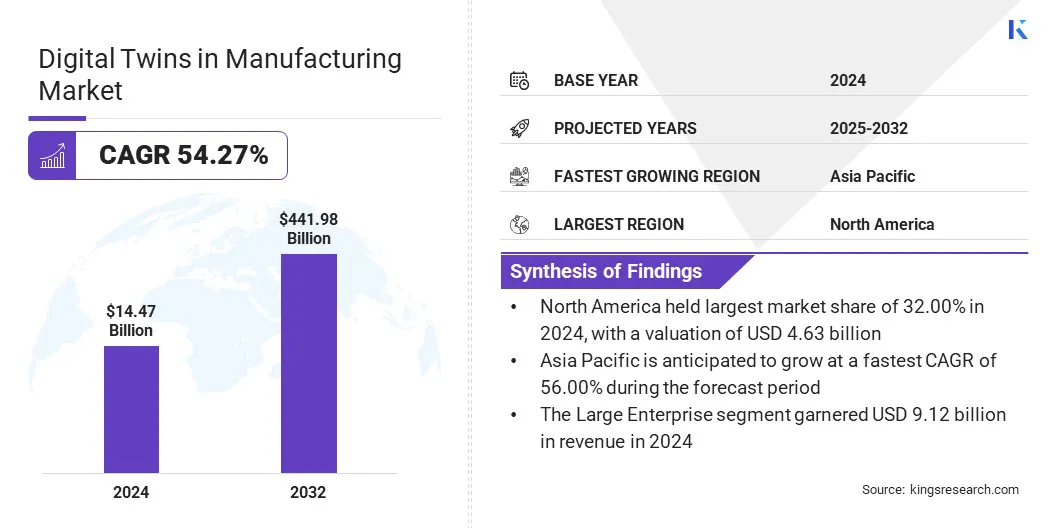

2024年,全球制造业数字孪生市场规模为144.7亿美元,预计将从2025年的212.6亿美元增长到2032年的4419.8亿美元,预测期内复合年增长率为54.27%。这一增长主要是由制造商使用虚拟模型来测试和增加产量而不影响工作流程推动的。

此过程帮助他们识别瓶颈、提高资源利用率、减少停机时间并保持质量。越来越多地采用自主数字孪生来持续分析数据并进行实时更改,从而使生产车间能够更快地做出响应,并提高整体生产力和效率。

全球制造业数字孪生运营的主要公司包括通用电气公司、达索系统、西门子、微软、ANSYS, Inc、AVEVA(施耐德电气集团)、甲骨文、Toobler Technologies、COSMO TECH、Bentley Systems、Hexagon AB、NVIDIA Corporation、Hitachi Energy Ltd、ABB 和 PTC。

公司正在应用数字孪生来复制新车产品的安装方式,甚至在真正的制造开始之前就可以在生产线上工作。这将有助于提前解决可能出现的问题并最大限度地减少延误。

装配流程的在线测试提高了效率,并确保新模型的集成难度降低。它还可以更灵活地改变生产线,以适应各种类型的车辆设计,从而实现更精确、更快速的产品推出。

2025 年 6 月,宝马集团宣布正在扩展其虚拟工厂,这是一个基于数字双胞胎 超过 30 个制造工厂,以加强全球范围内的制造规划。该流程有助于对新车发布进行虚拟模拟,从而节省 30% 的规划时间和成本。确保新车型碰撞安全的计算机化测试现在可以使用计算机在三天内完成,而不是几周的实际测试。

主要亮点

2024 年,制造业的数字孪生市场规模为 144.7 亿美元。 预计2025年至2032年该市场将以54.27%的复合年增长率增长。 2024年,北美市场份额为32.00%,价值46.3亿美元。 资产孪生业务 2024 年收入为 46.3 亿美元。 到 2032 年,基于云的细分市场预计将达到 2155.9 亿美元。 到 2032 年,大型企业部门预计将创造 2885.8 亿美元的收入。 到 2032 年,汽车行业的产值可能达到 1,487.1 亿美元。 亚太地区预计在预测期内复合年增长率为 56.00%。

对更高制造能力和吞吐量不断增长的需求如何推动制造市场中数字孪生的增长?

随着各行业对更大产能和吞吐量的需求,市场正在不断扩大。该技术可帮助制造商开发其生产流程的虚拟模型,使他们能够在不改变实际工作流程的情况下测试和优化操作。它可以更好地识别瓶颈并更好地利用资源。

除了提高生产速度之外,数字孪生还可以减少停机时间并确保产品质量。该技术鼓励可扩展和灵活的制造,使其成为当代工业活动的主要驱动力。

2026年1月,西门子发布了Digital Twin Composer。它是一种新的软件工具,旨在在虚拟宇宙中创建大规模的工业环境。该平台使组织能够将工业人工智能、模拟和实时物理数据结合起来,帮助实现更快、更明智的虚拟决策过程。百事可乐公司正在应用这项技术对其在美国的多个制造和仓库进行数字化改造,从而加快了设计时间、降低了资本支出,并在进行物理更改之前及早发现了高达 90% 的潜在问题。

高昂的初始成本如何对制造业市场中的数字孪生提出重大挑战?

实施数字孪生系统需要对传感器、软件、数据存储和熟练员工进行大量投资,这对于大多数小型制造商来说可能非常昂贵。这些初始成本往往会减慢数字孪生解决方案的采用速度,尽管它们可以带来长期效益。

解决方案是通过主要参与者提供的即用即付模式提供定价。这种模式使制造商能够根据技术的实际使用情况付费,初期投资较少,长期来看,规模化运营过程更加容易。在许多组织中,通常从小型试点项目开始,或者首先优先考虑关键资产,然后随着时间的推移,随着结果变得积极,扩大数字孪生的使用。

自主数字孪生如何对制造业市场的数字孪生产生积极影响?

市场正在见证自主数字孪生崛起的重大趋势,有助于实时工程设计和流程自动优化。这些数字孪生从制造运营中收集数据并进行分析,帮助他们在没有任何人工输入的情况下自行进行调整。

这种能力可以帮助制造商快速响应生产车间的任何变化,提高效率和整体生产力。向自主数字孪生的转变反映了对开发更加智能和适应性更强的制造系统的关注,这些系统可以减少手动控制的需求并改善运营成果。

2026 年 1 月,西门子和 NVIDIA 扩大了合作伙伴关系,共同开发工业人工智能操作系统。此次合作的重点是将人工智能整合到整个工业价值链中,包括设计、工程、制造、运营和供应链功能。西门子将提供工业人工智能专业知识以及硬件资源和软件资源,而英伟达将提供模拟工具、人工智能基础设施和人工智能模型方面的帮助。

制造业市场中的数字孪生报告快照

分割

细节

按数字孪生类型

资产孪生、产品孪生、流程孪生、系统孪生

按部署模式

基于云、本地、混合

按组织类型

大型企业、中小企业

按最终用户

汽车、航空航天与国防、医疗保健、消费电子产品、其他

按地区

北美 :美国、加拿大、墨西哥

欧洲 :法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区

亚太 :中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区

中东和非洲 :土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区

南美洲 :巴西、阿根廷、南美洲其他地区

市场细分

按数字孪生类型(资产孪生、产品孪生、流程孪生和系统孪生):资产孪生细分市场在 2024 年收入为 46.3 亿美元,这归因于其在实现资产和系统实时监控方面的核心地位。预测性维护 ,从而提高运营绩效。这也是通过越来越多地使用物联网传感器和其他复杂的分析来实现的,这些分析可以提供有关资产健康状况的更好信息,以做出明智的决策并减少不可预见的故障。以高价值设备(制造和能源)为特征的行业对资产孪生解决方案的需求也在增长。 按部署模式(基于云、本地部署和混合):基于云的细分市场由于其可扩展性、灵活性、经济性以及无缝远程连接和访问物联网系统的能力,到 2024 年将占据 46.00% 的市场份额。云平台的使用还允许快速实施和升级、可扩展以满足波动的工作负载以及跨地理位置的团队的团队合作。此外,该模型还减轻了 IT 基础设施的压力,从而使组织能够专注于创新和敏捷性,这对于正在进行数字化转型的组织非常重要。 按组织类型(大型企业、中小企业):到 2032 年,大型企业部门预计将达到 2885.8 亿美元,这是因为数字化转型方面的大量投资以及简化复杂制造流程的必要性。大型组织通常拥有实施复杂的数字孪生系统所需的资源,该系统结合了不同的系统和程序,从而提供端到端的可见性和控制。他们对整体运营效率、成本降低和产品质量的关注推动了数字孪生的广泛使用,使其在全球市场上继续保持竞争优势。 按最终用户(汽车、航空航天与国防、医疗保健、消费电子产品等)划分:由于该行业利用数字孪生技术专注于创新、质量改进和生产效率,预计到 2032 年,汽车领域的销售额将达到 1,487.1 亿美元。数字孪生用于模拟车辆性能、优化制造流程并预测维护需求,使汽车制造商能够加快新车型的开发并降低保修成本。向电动和自动驾驶汽车的日益转变也引发了对安全、可靠且满足监管要求的先进数字孪生应用的需求。

亚太和北美市场情况如何?

按地区划分,制造业市场的数字孪生分为北美、欧洲、亚太地区、中东和非洲、南美洲。

2024 年,北美制造业市场数字孪生将占据 32.00% 的巨大份额,价值 46.3 亿美元。该地区的这种主导地位可以通过以下事实来解释:工业4.0 更早的技术,即自动化、物联网和数据分析的使用,使制造商能够通过使用数字孪生技术来提高运营效率并减少停机时间。

此外,公司对先进制造技术的大量资本投资使得数字孪生得到广泛采用,从而凸显了该地区市场的主导地位。

2026年3月,葛兰素史克公司宣布五年内斥资300亿美元在美国建设研发和生产工厂。该项目包括投资12亿美元,用于建设现代化生产设施以及在各个工厂引入人工智能和数字技术。其中包括在宾夕法尼亚州上梅里恩建造一座新的生物制品柔性工厂,旨在生产治疗呼吸道疾病和各种癌症的药物。

亚太地区制造业数字孪生预计在预测期内复合年增长率最快,达到 56.00%。这种快速增长很大程度上可以归因于中国、日本、印度和韩国等国家的大规模生产活动,这些国家需要先进的生产效率解决方案。

此外,有利的政府政策以及对工业4.0基础设施和智能工厂项目的大量投资加速了制造过程的现代化,进而产生了在该地区使用数字孪生技术的需求。

监管框架

在美国 美国国家标准与技术研究院提供了网络安全框架来指导数字孪生的安全实施,重点关注数据保护和运营弹性。网络安全和基础设施安全局还提供保护与物联网和云技术集成的制造系统的建议。在欧洲 ,《通用数据保护条例》管辖数字孪生平台内的数据处理,确保隐私和同意合规性。欧盟机械指令和网络安全法案制定了与数字孪生制造系统相关的安全标准。在日本 ,《个人信息保护法》规范了与数字孪生相关的数据隐私。经济产业省发布了在安全和标准化条件下将数字孪生与物联网和人工智能集成的指南。

竞争格局

制造业数字孪生市场的主要参与者专注于提高能效优化以及控制电气系统和电力需求。这些组织正在构建基于人工智能的分析与物联网传感器相结合,以便实时监控和预测处理能源支出,从而最大限度地减少浪费水平并增强运营的可持续性。他们还优先考虑为制造工厂的配电和负载管理提供控制的解决方案。

公司正在优先考虑旨在集成到现有电力基础设施并根据生产需求调整能源使用的平台。这些企业还共同努力扩大数字孪生解决方案的产能和能力,从而应对节能制造流程日益增长的压力。

2025年3月,施耐德电气与ETAP签署合作伙伴关系,利用NVIDIA的Omniverse技术创建数字孪生,用于模拟人工智能工厂的电力需求,包括电网到芯片。此次合作将把 ETAP 在电气数字孪生领域的知识与 NVIDIA 云 API 相结合,构建 AI 工厂电气系统的详细虚拟模型。数字孪生通过持续处理功耗趋势和系统性能,提供增强的能效优化功能,使操作员能够发现效率低下的地方并采取纠正措施。

制造市场数字孪生的主要公司:

通用电气公司 西门子 达索系统 甲骨文 微软 ANSYS 公司 AVEVA(施耐德电气集团) 图布勒技术公司 科斯莫科技 宾利系统 六角公司 英伟达公司 日立能源有限公司 ABB 正温度系数

最新进展(产品发布)

2026年1月 药明生物宣布推出PatroLab数字孪生平台,旨在加强生物工艺开发和制造。该平台集成了实时过程监控、基于拉曼的过程分析技术 (PAT) 和预测性计算机建模,以提供高级分析、主动控制和更快的决策。2025年7月 密歇根大学和亚利桑那州立大学表示,他们将建立制造业数字孪生中心。该中心旨在通过开发标准化、可重复使用和可维护的数字孪生来应对数字孪生技术的问题,以帮助改善制造环境中机器之间的集成和通信。该项目作为美国国家科学基金会支持的产学合作研究中心的一部分向行业合作伙伴开放,其愿景是通过涉及数字孪生的先进解决方案提高制造性能、质量和正常运行时间。 常见问题

如何使用此报告来评估制造业数字孪生的市场增长和投资机会?

该报告如何帮助我了解竞争格局并确定数字孪生市场的关键参与者?

该报告如何帮助我向客户解释在制造业中采用数字孪生的好处?

从 2024 年到 2032 年,制造业市场数字孪生的预计增长是多少?

哪些地区在制造业市场的数字孪生方面处于领先地位,哪些因素促成了它们的主导地位?