市场定义

桌面虚拟化市场包括用于将桌面环境和相关软件与用于访问它的物理客户端设备分离的技术和服务。它涵盖不同的交付平台,例如托管虚拟桌面、托管共享桌面和桌面即服务,以及新兴的虚拟交付形式。该市场包括基于云的部署模型和本地部署模型,为大型组织和中小型企业提供帮助。

桌面虚拟化市场概述

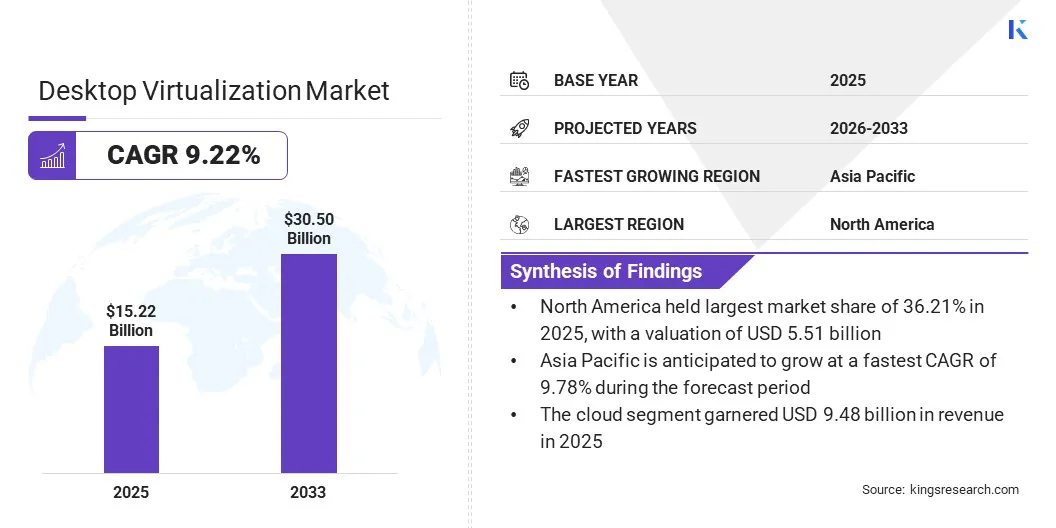

2025年全球桌面虚拟化市场规模为152.2亿美元,预计将从2026年的164.5亿美元增长到2033年的305.0亿美元,预测期内复合年增长率为9.22%。这种增长主要是由于组织优先考虑分布式员工的数据保护而对安全和灵活的工作空间的需求不断增长所推动的。

推动这种扩张的一个重要趋势是向混合环境的战略转变,企业将本地基础设施与桌面即服务 (DaaS) 等云原生解决方案相结合,以实现最佳性能和成本效率。

全球桌面虚拟化行业的主要公司包括 Microsoft、Cloud Software Group, Inc.、Omnissa, LLC、Amazon Web Services, Inc.、Nutanix、Google、Parallels International GmbH、Workspot、Nerdio、V2Cloud Solutions, Inc.、Oracle、IBM、Hewlett Packard Enterprise Development LP、Cisco Systems, Inc. 和 Dizzion。

组织还采用桌面虚拟化来满足对高性能和安全应用程序的新兴需求。这些解决方案为远程用户提供资源密集型软件,同时保持数据完整性。通过将应用程序处理转移到安全环境中,组织可以确保敏感知识产权不会受到端点漏洞的影响。

这种方法可确保统一的安全策略并提高各种设备的工作效率。它还实现了与本地硬件性能相当的无缝用户体验。

2024 年 3 月,Cloud Software Group, Inc. 的业务部门 Citrix 推出了一个全新平台,旨在整合应用程序交付和桌面虚拟化基础设施。该公司打算通过提供简化的订阅模型,支持企业更有效地管理混合和多云环境中虚拟应用程序和桌面的高性能访问。

主要市场亮点

2025年全球桌面虚拟化市场规模为152.2亿美元。 预计2026年至2033年该市场将以9.22%的复合年增长率增长。 2025年北美市场份额为36.21%,价值55.1亿美元。 2025 年,托管虚拟桌面 (HVD) 领域的收入将达到 70.2 亿美元。 到 2033 年,云市场预计将达到 197.6 亿美元。 到 2033 年,大型组织部门预计将达到 163.4 亿美元。 到 2033 年,IT 和电信领域预计将达到 77.7 亿美元。 亚太地区预计在预测期内复合年增长率为 9.78%。

对安全和灵活工作空间不断增长的需求如何推动市场增长?

桌面虚拟化市场一直在快速增长,以满足全球对安全和多功能数字工作空间的需求。公司使用这些解决方案为远程工作人员提供对任何设备上的公司应用程序的一致访问。这种转变降低了硬件成本并增强了各个业务部门的运营灵活性。

除了远程工作之外,桌面虚拟化还应用于集中数据管理和终点 保护。虚拟桌面基础设施 (VDI) 和桌面即服务 (DaaS) 等虚拟技术通过集中 IT 管理来提高效率。这些系统使企业能够快速扩展资源并在中断期间保持连续性,从而成为现代数字环境的核心。

2025 年 12 月,Sopra Steria 和 Nerdio 建立了战略合作伙伴关系,以增强 Microsoft Azure 上桌面虚拟化解决方案的交付。此次合作将 Sopra Steria 的托管服务与 Nerdio 的自动化技术相结合,以简化 Azure 虚拟桌面和 Windows 365 的实施和管理。该计划旨在通过自动扩展和标准配置来简化虚拟工作环境的管理,以提供更安全的数字环境。

高昂的初始基础设施成本和网络依赖性如何对桌面虚拟化市场的增长产生负面影响?

桌面虚拟化市场的主要问题与高初始资本投资和对网络的强烈依赖有关。虚拟桌面基础设施给中小企业带来了巨大的财务压力,因为它需要强大的中央服务器和快速存储。众所周知,这些系统还可以在线存储、处理和管理大量信息,这使得性能容易受到延迟和在线连接问题的影响。缺乏网络稳定性可能会导致糟糕的用户体验和组织内的生产力损失。

为了解决这些问题,提供商正在采用基于云的交付模型,以最大限度地减少昂贵的本地硬件。他们还引入了更复杂的压缩算法和本地缓存,以减少带宽使用。和边缘计算 和混合云协议,即使在低带宽设置下,公司也可以实现可预测的应用程序性能。

向混合环境的转变如何对桌面虚拟化市场产生积极影响?

市场趋势之一是在混合环境中越来越多地使用虚拟桌面。这些解决方案旨在与现有的本地基础设施无缝集成,并利用公共云功能。它们与传统的、独立的、本地的配置形成鲜明对比,传统的、独立的、本地的配置无法跨不同平台灵活地分配资源。

随着业务需求变得更加多样化、数据安全需求变得更加复杂,混合模型越来越多地在商业世界中得到应用。这种转变使混合虚拟化成为世界各地组织的通用解决方案。此类系统使公司能够保留对敏感内部数据的控制,同时使用云快速扩展和提高灾难恢复能力。

2025 年 11 月,微软在混合环境中引入了 Azure 虚拟桌面预览版,允许本地启用 Arc 的服务器用作会话主机。该版本将云原生桌面虚拟化扩展到现有基础设施,例如VMware vSphere、Nutanix AHV和物理服务器,并支持统一管理和合规性需求。

桌面虚拟化市场报告快照

分割

细节

通过桌面交付平台

托管虚拟桌面 (HVD)、托管共享桌面 (HSD)、桌面即服务 (DaaS)/其他形式

按部署

云、本地

按组织规模

大型组织、中小企业

按最终用户

IT 和电信、金融服务、政府和公共部门、医疗保健、零售和电子商务、制造、教育、其他

按地区

北美 :美国、加拿大、墨西哥

欧洲 :法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区

亚太 :中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区

中东和非洲 :土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区

南美洲 :巴西、阿根廷、南美洲其他地区

市场细分

按桌面交付平台(托管虚拟桌面(HVD)、托管共享桌面(HSD)和桌面即服务(DaaS)/其他形式):托管虚拟桌面(HVD)细分市场在2025年收入为70.2亿美元,很大程度上归功于其为用户提供模仿传统物理PC的专用高性能计算环境的能力。该模型专门被需要对数据进行高级别隔离和对特殊工作负载进行高度定制的公司采用。对稳定桌面体验(跨会话保存数据和用户设置)的需求不断增长,继续推动托管虚拟桌面解决方案在注重安全的行业中的采用。 按部署(云和本地):到 2025 年,云细分市场的份额为 62.31%,这主要是由于其固有的可扩展性、较低的前期资本支出以及以最少的基础设施管理支持分布式劳动力的能力。基于云的桌面虚拟化使 IT 团队能够即时交付资源以响应需求的快速变化,同时受益于主要公共云提供商强大的安全协议。此外,向订阅模式的转变使组织能够将其 IT 支出与实际使用情况保持一致,从而在数字化转型计划期间提高财务敏捷性。 按组织规模(大型组织、中小企业):由于需要管理大量分布式端点,同时保持严格的公司治理和合规性,大型组织部分预计到 2033 年将达到 163.4 亿美元。大型企业通常拥有复杂的 IT 生态系统以及实施与现有身份管理和安全工具集成的复杂虚拟化平台所需的财务能力。他们专注于集中管理任务和降低多个工作站的总拥有成本,这使得桌面虚拟化成为保持全球运营一致性的优先事项。 按最终用户(IT 和电信、金融服务、政府和公共部门、医疗保健、零售和电子商务、制造、教育等):由于主要行业参与者持续关注软件开发、远程技术支持以及对安全沙箱环境的要求,预计到 2033 年,IT 和电信领域将达到 77.7 亿美元。该行业的公司使用虚拟桌面帮助开发人员安全访问专有代码和敏感系统,而无需担心本地硬件上的数据泄露风险。 5G 技术的快速推出和网络管理日益复杂,也需要能够从任何位置可靠访问的灵活的虚拟化工作空间。

亚太和北美市场情况如何?

按地区划分,桌面虚拟化市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2025年,北美地区占比高达36.21%,价值55.1亿美元。主要 IT 和云服务提供商的强大存在进一步巩固了这种主导地位,这些提供商不断支持虚拟工作空间技术的创新。重点关注人工智能支持的使用分析和先进的自动化生命周期管理等功能,使该地区的公司能够改善和监控所有虚拟桌面的资源消耗。

2025 年 12 月,Leostream Corporation 发布了其远程桌面访问平台的更新版本,以改进和支持远程工作系统的可扩展性。此次发布旨在通过更好的 API 支持以及与云提供商的更高集成来简化桌面生命周期。

预计亚太地区桌面虚拟化市场在预测期内的复合年增长率将达到 9.78%,是最快的。增长是由大规模推动的数字化转型 中国和印度等新兴经济体的举措,这些国家的组织正在快速实现其遗留 IT 生态系统的现代化。

移动优先劳动力的增加和区域 IT 服务部门的扩张需要可扩展、低成本的远程访问解决方案。此外,政府主导的智慧城市项目和本地提供商不断增加的云基础设施投资也有助于虚拟化桌面的采用。

监管框架

在美国, 医疗保健环境中虚拟桌面的安全性受健康保险流通与责任法案 (HIPAA) 管辖。它需要严格的访问控制和数据加密来保护虚拟环境中的患者信息。在欧洲, 《通用数据保护条例》(GDPR) 规范虚拟化平台上个人数据的处理。它要求提供商实施数据保护措施,并确保用户保留对其个人数据的控制权。在中国, 《个人信息保护法》(PIPL) 管辖使用虚拟应用程序处理的信息的存储和传输。它实行严格的数据本地化政策,迫使提供商将敏感数据保存在本地国内服务器中。在日本, 《个人信息保护法》(APPI) 管辖桌面虚拟化服务中用户身份和跨境数据流的处理。它还确保虚拟服务提供商为日本用户提供高水平的透明度和安全性。在印度, 《数字个人数据保护 (DPDP) 法案》管辖虚拟工作空间中个人数据的收集和处理。它要求虚拟化公司实施透明的同意流程并开发有效的数据泄露报告系统。

竞争格局

桌面虚拟化市场的主要参与者正在结成联盟,为客户提供更多选择。主要软件供应商正在与云基础设施先驱合作,以增加部署选项。这些合作伙伴关系使组织能够在多个私有云和公共云上运行虚拟应用程序。与此同时,平台开发人员正在与硬件供应商合作,以提供与各种设备的兼容性。这些联盟有助于简化向远程用户交付复杂工作负载的过程。

高级安全功能也内置于此类协作中,作为虚拟化层的一部分。这些战略关联使虚拟桌面更加灵活和易于管理。它们促进了向混合工作系统和适应性强的在线工作场所的过渡。这种跨行业的合作加速了更新的软件定义基础设施的实施。

2025 年 5 月,Omnissa 与 Nutanix, Inc. 建立了战略合作伙伴关系,以支持 Nutanix AHV 基础设施上的 Horizon 平台。此次合作旨在为组织在混合和多云环境中部署虚拟桌面和应用程序提供更大的灵活性。这种技术组合预计将减轻公司的 IT 任务,并使管理分布式劳动力的体验更加无缝。

桌面虚拟化市场的主要公司

微软 云软件集团有限公司 奥姆尼萨有限责任公司 亚马逊网络服务公司 努塔尼克斯 谷歌 Parallels 国际有限公司 工作点 纳尔迪奥 V2Cloud 解决方案公司 甲骨文 国际商业机器公司 惠普企业发展有限公司 思科系统公司 迪齐翁

最新动态

2026年3月 ,ControlUp 推出了 ControlUp DaaS IQ,这是一款专用管理解决方案,旨在优化 Azure 虚拟桌面环境中的运营并降低成本。该解决方案结合了智能自动化和动态资源扩展,以消除云中的低效率问题,并通过集中控制平面为 IT 团队提供基础设施运行状况和成本的全面可见性。2025年9月 ,Omnissa 向 Workspace ONE 和 Horizon 引入了平台创新,包括与 Nutanix 和 NVIDIA 的战略集成。这些更新侧重于自主工作空间、增强的 AI 功能和集成管理,以优化 IT 流程并改善数字化员工体验。2025年4月 ,Nerdio 推出了 Nerdio Manager for Enterprise 7.0,这是一个自动化管理平台,旨在简化桌面虚拟化技术的部署。该解决方案的重点是通过专用工具改进 Windows 365 和 Azure 虚拟桌面环境,以实现更顺畅的迁移、AI 驱动的成本优化以及与 Microsoft Intune 的物理和云端点更深入的集成。 常见问题

该报告如何帮助我了解桌面虚拟化领域的竞争格局并确定战略合作伙伴?

该报告如何帮助我向客户解释过渡到混合桌面虚拟化模型的好处?

如何使用此报告来评估桌面虚拟化领域的市场增长并量化投资机会?

哪些地区在桌面虚拟化采用方面处于领先地位,为什么?