市场定义

人工智能基础设施市场的网络安全涉及使用人工智能来增强组织检测、调查和减轻安全威胁的能力,并保护支持人工智能开发、部署和运营的系统、数据和工作流程。该过程涉及为关键数据管道、模型工件和运行时环境提供网络防御系统。不同最终用途领域对人工智能的需求不断增长,正在推动市场增长。

该市场由集成软件、硬件和服务组成,旨在保护人工智能基础设施系统、数据管道、模型、API 和相关基础设施免受不断发展的网络威胁。安全类型包括网络安全、端点安全、云安全和应用程序安全,它们利用人工智能和机器学习、行为分析、自动威胁检测和实时响应功能来保护跨最终用途垂直领域的关键人工智能基础设施,包括银行、金融服务和保险 (BFSI)、政府和国防、医疗保健、工业以及 IT 和电信。

人工智能基础设施市场的网络安全概述

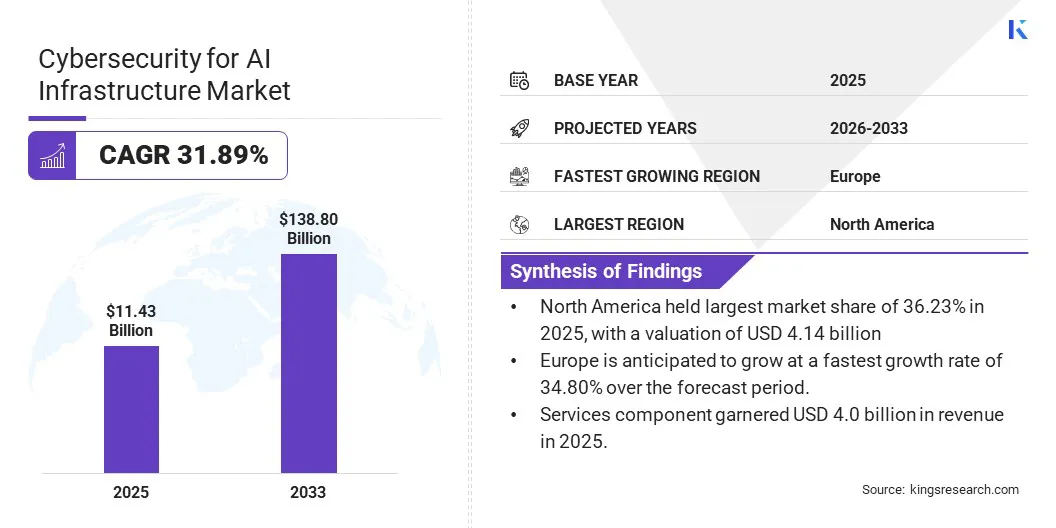

2025年,全球人工智能基础设施网络安全市场规模为114.3亿美元,预计将从2026年的151.6亿美元增长到2033年的1387.6亿美元,预测期内(2026-2033年)复合年增长率为37.21%。这种扩张很大程度上归因于人工智能系统在工业和商业机构中的广泛采用,这增加了遭受网络攻击的风险。

此外,GDPR、NIS2 等严格的监管框架和新兴的人工智能特定标准正在迫使市场参与者投资专门的人工智能安全解决方案,以确保合规性并保护敏感的基础设施数据。

全球人工智能基础设施行业网络安全领域的主要公司包括 CrowdStrike, Inc.、Palo Alto Networks Inc.、Bitdefender、IBM Corporation、Cisco Systems, Inc.、Fortinet, Inc.、Check Point Software Technologies Ltd.、SentinelOne、Darktrace Holding Limited、Wiz, Inc.、Vectra AI, Inc.、Cyera、Abnormal AI, Inc. 和 Proofpoint, Nozomi Networks Inc.。

市场参与者正在超越传统的基于边界的防御,积极创新人工智能原生的代理安全平台,自动检测和调查潜在的网络威胁。领先的供应商正在将可观察性和安全性融合到统一平台中,部署人工智能安全态势管理 (AI-SPM) 和数据安全态势管理 (DSPM) 等工具,以解决云原生人工智能基础设施中的关键可见性差距。

2025 年 8 月,谷歌推出了 Big Sleep,它将自动化与人工监督相结合,以确保道德和透明的保护,从而将网络安全从被动防御转变为主动、预测性保护。该系统可检测并消除网络威胁,例如关键的 SQLite 漏洞 CVE-2025-6965。

主要市场亮点

2025年全球人工智能基础设施网络安全市场规模为114.3亿美元。 预计2026年至2033年该市场将以37.21%的复合年增长率增长。 2025年北美市场份额为35.73%,价值41.4亿美元。 2025 年,硬件领域的收入为 25.1 亿美元。 网络安全领域预计在预测期内复合年增长率最快,达到 39.51%。 到 2033 年,大型企业领域预计将达到 724.7 亿美元。 到 2026 年,基于云的细分市场可能会产生 65.4 亿美元的收入。 银行、金融服务和保险 (BFSI) 领域预计将以 42.03% 的复合年增长率增长,预计到 2033 年将达到 356.1 亿美元。 预计 2026 年至 2033 年欧洲复合年增长率为 40.68%。

针对人工智能的网络攻击频率的不断上升如何推动对人工智能基础设施网络安全解决方案的需求?

专门针对人工智能基础设施的网络攻击的增加已成为推动以人工智能为重点的网络安全解决方案投资的主要催化剂。人工智能在不同最终用途领域的关键操作中的广泛应用使它们容易受到网络攻击机器学习 管道、代理人工智能模型和自主执行环境。

AI 代理的对抗性操纵、模型中毒和针对 AI 系统的数据泄露使企业面临前所未有的运营和声誉风险,迫使他们采用远远超出传统 IT 防御范围的专门构建的安全框架。

公司正在开发防御工具来应对网络威胁并保护关键基础设施系统。该过程涉及运营技术和工业控制系统的集成,以增强实时威胁检测并实现反响应。人工智能驱动的、基于边缘的安全解决方案有助于维持运营绩效和正常运行时间,同时加强不同最终使用领域的安全性。

2026 年 2 月,NVIDIA 与西门子合作开发人工智能驱动的操作技术 (OT) 保护和工业控制 系统 (ICS),可跨关键基础设施提供增强的实时威胁检测和响应。 BlueField DPU 解决方案旨在满足能源、制造和运输行业的需求,同时保持性能和正常运行时间。

大型语言模型 (LLM) 如何给人工智能基础设施带来网络安全挑战并影响数据安全和组织风险?

组织内部署的大型语言模型 (LLM) 依赖于大量培训数据,包括敏感的企业信息,这会带来与数据隐私相关的重大风险。法学硕士无意中复制部分训练数据的能力可能会导致机密数据的暴露,并使他们容易受到数据拦截和中毒攻击等威胁。

此类过程可能会导致模型行为被操纵和模型渗漏,攻击者会窃取模型权重并复制或利用系统。人工智能用户群的增长进一步增加了处理敏感数据、管理攻击的复杂性,从而使人工智能基础设施的安全性成为一项复杂的挑战。

为了应对这一挑战,市场参与者正在开发人工智能原生网络安全 解决方案,包括LLM防火墙、实时威胁检测系统和全面的人工智能安全平台。这些方法使组织能够通过持续监控、漏洞扫描以及针对即时注入、数据泄漏和模型渗漏等威胁的防护来专注于保护模型、数据和应用程序。

2025 年 7 月,CyCraft 推出了 XecGuard,这是一款即插即用的 LLM 防火墙,旨在保护 AI 模型免受提示注入、数据提取和越狱攻击等威胁。该产品可实现跨云和本地环境的实时保护和无缝集成,从而帮助企业安全部署人工智能。

2025 年 4 月,Palo Alto Networks 推出 Prisma AIRS, 一个全面的人工智能安全平台,旨在保护整个人工智能生态系统,包括应用程序、模型、代理和数据。该模型有助于检测漏洞,防止即时注入、数据泄露等威胁,确保人工智能部署的安全。

代理人工智能的激增如何对人工智能基础设施市场的网络安全产生积极影响?

采用代理人工智能等创新正在通过部署自主多代理系统来彻底改变网络安全,这些系统可以自动检测和减轻安全运营中心 (SOC) 内的威胁。人工智能代理分析大量威胁情报数据集,并通过专业模型的上下文洞察减少误报。网络安全中代理的集成可以更快地缓解新出现的威胁,同时使个性化协议适应特定的漏洞。

这些创新支持主动防御,例如符合零信任原则的动态访问管理、对内部威胁的持续异常监控以及整个软件开发生命周期的自动漏洞修复,从而推动增长机会。

2026 年 3 月,CrowdStrike 推出了 Charlotte AI AgentWorks Ecosystem,这是一个无代码平台,使组织能够构建、部署和扩展人工智能驱动的安全代理。该生态系统集成了先进的人工智能模型,以增强安全运营并自动化威胁检测和响应。

2024 年 9 月,ReliaQuest 推出自主 AI 安全代理 GreyMatter,其处理安全警报的速度提高了 20 倍,威胁检测准确性提高了 30%。用于安全操作的自主 AI 代理可自动执行 98% 的安全警报,并将威胁遏制时间缩短至 5 分钟以下。

人工智能基础设施市场的网络安全报告快照

分割

细节

按组件

硬件、软件、服务

按安全类型

网络安全、端点安全、云安全、应用安全、其他

按组织规模

大型企业、中小企业 (SME)

按部署模式

基于云、本地

按最终用户行业

银行、金融服务和保险 (BFSI)、政府和国防、医疗保健、工业、IT 和电信、其他

按地区

北美 :美国、加拿大、墨西哥

欧洲 :法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区

亚太 :中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区

中东和非洲 :土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区

南美洲 :巴西、阿根廷、南美洲其他地区

市场细分

按组件(硬件、软件和服务)划分:硬件细分市场在 2025 年占据最高份额,预计在预测期内复合年增长率为 26.11%。这一增长主要是由于工业自动化对工业 PC、传感器、GPU 和边缘网关等现场处理设备的高度依赖来驱动板载人工智能系统。 按安全类型(网络安全、端点安全、云安全、应用程序安全等):网络安全领域预计在预测期内复合年增长率最快,达到 39.51%。人工智能驱动的系统、云的采用和跨组织的连接设备的兴起,以保护敏感通信数据和维护基础设施的完整性,导致网络漏洞的扩大,这需要先进的监控解决方案。 按组织规模(大型企业和中小型企业 (SME)):到 2033 年,中小型企业 (SME) 领域预计将达到 188.2 亿美元。高份额是由于中小型工业制造领域快速采用边缘设备和可扩展解决方案以实现生产自动化。边缘人工智能部署的进入门槛较低,使中小企业无需大量云基础设施投资即可实现实时自动化。 按部署模式(基于云和本地):基于云的部署在 2025 年占据 52.07% 的市场份额。工业自动化边缘人工智能中云的部署归因于其在简化供应链、产品生命周期和质量控制方面的适用性,以及实现实时数据访问、节省成本、可扩展性和智能工业 4.0 制造的能力。 按最终用户行业(银行、金融服务和保险 (BFSI)、政府和国防、医疗保健、工业、IT 和电信等):银行、金融服务和保险 (BFSI) 细分市场在 2025 年占据最大份额,约为 42.03%。这种增长是由于高度依赖人工智能进行欺诈检测、风险评估和实时交易处理。

北美和欧洲地区的市场情况如何?

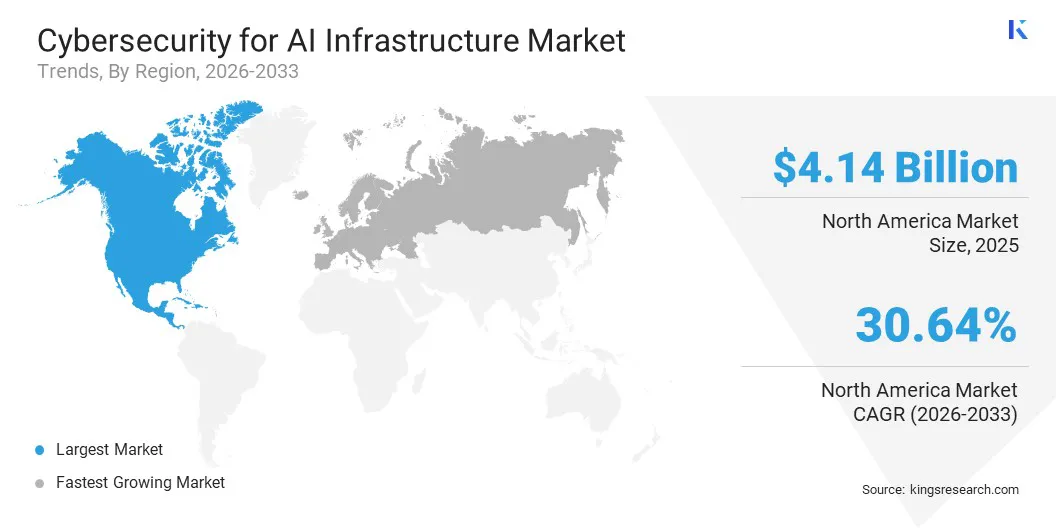

按地区划分,人工智能基础设施市场的网络安全分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

2025年,北美市场占有率高达36.23%,价值41.4亿美元。这一高份额归因于美国在人工智能驱动的网络安全领域的全球领导者地位,以及大量的金融交易,从而产生了严重的网络威胁环境。该地区的互联经济涵盖电网、制造业终端用途垂直行业和供应链运营,推动了对网络弹性基础设施的需求。

该地区的市场参与者正在开发先进的解决方案,包括人工智能驱动的安全平台和云原生人工智能助手,以管理勒索软件和网络入侵等大量攻击。美国在北美占据最大份额,这得益于其先进的技术能力、对网络安全基础设施的大量投资以及开发人工智能驱动的安全解决方案的领先科技公司的高度集中。

2026 年 4 月,Linx Security 在 B 轮融资中筹集了 5000 万美元,以推动全球扩张、扩大上市力度并加速其自主身份治理解决方案。该公司提供人工智能驱动的平台 Linx Autopilot,可以管理和保护大型企业的所有类型的组织身份。

2026 年 3 月,Palo Alto Networks 宣布推出人工智能工厂安全生态系统,旨在保护物理和数字基础设施,同时使企业能够安全地扩展人工智能。此举涉及与诺基亚、U Mobile、Aeris 和 Celerway 的合作,旨在跨关键基础设施扩展人工智能驱动的安全性。

欧洲市场预计增长最快,预测期内复合年增长率为 40.68%。这种快速增长得益于欧洲国防基金 (EDF) 2025 的战略投资。该计划资助人工智能驱动的威胁检测、自主网络安全解决方案和后量子密码学方面的前沿研究。

这些技术的双重用途性质增强了关键基础设施的网络弹性,包括能源网、医疗网络、银行系统和交通。此外,网络攻击、复杂勒索软件和国家支持的威胁的增加加速了对人工智能驱动的需求安全解决方案 ,从而将欧洲定位为人工智能基础设施的网络安全生态系统。

2025 年 11 月,SAP 与 Bleu、Capgemini 和 Mistral AI 等法国人工智能生态系统建立合作伙伴关系,以推进欧洲的数字主权。此次合作的重点是跨人工智能基础设施的安全、可扩展、人工智能驱动的云解决方案,以保护数据和知识产权,同时支持创新。

监管框架

在美国, 《关键基础设施网络事件报告法》(CIRCIA) 为关键基础设施部门创建了强制性网络安全事件报告系统。它要求组织在 72 小时内报告重大网络事件,并在 24 小时内报告勒索软件付款,以提高国家威胁可见性。在欧洲, 《网络弹性法案》(CRA) 要求数字产品制造商在整个产品生命周期中集成网络安全功能。它需要安全设计开发、定期安全更新和明确的漏洞披露机制,以主动应对风险。该法律进一步引入了合规要求和处罚,旨在加强消费者保护并减少整个欧盟市场的系统性网络风险。在中国, 中国国家互联网信息办公室(CAC)规范国内人工智能服务的提供,从而促进负责任的人工智能发展,同时保护国家安全、公共利益和用户权利。在日本, 该框架建立在“社会5.0”愿景的基础上,旨在促进人工智能和机器人技术支持的以人为本、数据驱动的社会。 2025 年人工智能促进法案的重点是支持人工智能的发展、透明度和风险缓解,而不是对不同的最终用途部门施加严格的限制。

竞争格局

人工智能基础设施市场网络安全的主要参与者正在通过战略并购来增强自己的能力,以获取重要的市场份额。大型科技公司和网络安全提供商正在收购利基人工智能安全初创公司,以增强威胁检测、数据保护和模型安全等领域的专业知识。此举进一步加剧了人工智能生态系统的复杂性和对端到端安全解决方案的需求。

2025 年 9 月,Check Point Software Technologies Ltd. 收购 Lakera,以增强其 AI 安全能力。此次收购旨在创建一个全面的端到端人工智能安全平台,保护整个人工智能生命周期,包括模型、数据和自主代理。

2025 年 7 月,Palo Alto Networks 收购了 Protect AI,后者提供了一个统一平台来保护 AI 和机器学习 (ML) 系统的安全,支持 MLSecOps 实践。此次收购旨在加强其在人工智能安全领域的地位,并实现整个人工智能生命周期的全面保护。

人工智能基础设施市场网络安全的主要公司

CrowdStrike 公司 帕洛阿尔托网络公司 比特卫士 思科系统公司 。飞塔公司 检查点软件技术有限公司 哨兵一号 暗迹控股有限公司 维兹公司 维克特拉人工智能公司 赛拉 异常人工智能公司 证明点 希望网络公司 IBM公司

最新动态

2026 年 3 月, Google 收购了 Wiz 并将其整合到 Google Cloud 中。此举旨在通过将 Wiz 的云和人工智能安全平台与谷歌的基础设施和人工智能专业知识相结合,增强谷歌云的安全能力。2026 年 3 月, SentinelOne 推出了 AI 安全工具,用于保护 AI 代理、进行 AI 红队并通过其 Purple AI 平台自动进行调查。这些工具可实现更快的威胁检测和自动响应,并允许组织管理日益增长的人工智能相关风险。2025年12月 ,BlackFog 推出了 ADX Vision,以应对影子 AI 带来的日益增长的风险。该解决方案通过提供实时可见性、检测未经授权的 AI 活动以及防止直接在端点上泄露数据来增强其 ADX 平台。 常见问题

哪些创新正在塑造制造业市场人工智能基础设施的网络安全?

制造业市场人工智能基础设施网络安全的预计增长是多少?

哪个组件细分市场在人工智能基础设施市场的网络安全方面增长率最高?

该报告如何帮助我了解投资人工智能基础设施市场的全球网络安全的长期市场潜力和财务收益?

BFSI 领域人工智能基础设施网络安全需求的主要驱动因素是什么?

制造业市场人工智能基础设施的网络安全面临哪些主要挑战?

哪些地区在人工智能基础设施市场的网络安全采用方面处于领先地位?