计算机断层扫描市场

计算机断层扫描市场规模、份额、增长和行业分析,按类型(高切片 CT、中切片 CT、低切片 CT、锥束 CT (CBCT))、按应用(肿瘤学、神经病学、心脏病学等)、最终用户(医院、诊断成像中心等)和区域分析, 2025-2032

页面: 160 | 基准年: 2024 | 发布: 2025年9月 | 作者: Sunanda G. | 最近更新: 2026年3月

立即咨询

页面: 160 | 基准年: 2024 | 发布: 2025年9月 | 作者: Sunanda G. | 最近更新: 2026年3月

计算机断层扫描 (CT) 是一种先进的医学成像技术,它使用 X 射线和计算机处理来生成内部结构的详细横截面图像。它提供骨骼、血管和软组织的清晰可视化,支持早期、准确的诊断。

该市场包括医院、诊断中心和研究机构的神经病学、心脏病学、肿瘤学、骨科和急诊医学领域的应用。这些系统广泛用于疾病检测、治疗计划、创伤评估和图像引导程序,使其成为现代诊断医疗保健和临床结果进步的组成部分。

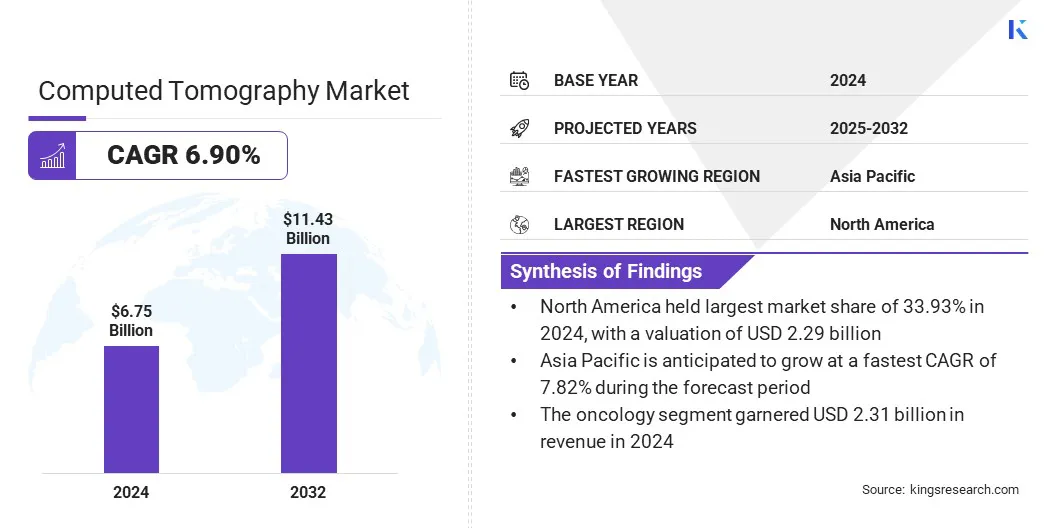

根据 Kings Research 的数据,2024 年全球计算机断层扫描市场规模为 67.5 亿美元,预计将从 2025 年的 71.6 亿美元增长到 2032 年的 114.3 亿美元,预测期内复合年增长率为 6.90%。

这一增长是由成像系统的技术进步推动的,该技术提高了图像质量并减少了辐射暴露,从而提高了诊断准确性。人工智能驱动的成像和工作流程自动化的集成简化了扫描、分析和报告,提高了效率并支持及时的临床决策。

计算机断层扫描市场的主要公司有西门子、通用电气、佳能、皇家飞利浦、日立高新技术、东软医疗、联影医疗、三星、富士胶片、锐珂医疗、Koning Health、岛津制作所、Analogic Corporation、CURVEBEAMAI.COM 和 Bruker。

癌症、心血管疾病和呼吸系统疾病病例的不断增加正在推动对先进成像的需求,推动市场扩张。世界卫生组织强调,心血管疾病 (CVD) 是全球头号死因,每年约造成 1790 万人死亡。 CT 扫描对于早期发现、准确诊断和有效监测此类疾病至关重要。

对 CT 成像的日益依赖使临床医生能够评估疾病进展并计划及时的干预措施。医院和诊断中心不断增加的患者数量对高通量和精确成像系统的需求越来越大。与此同时,技术进步正在促进更快、更详细的 CT 扫描仪的开发,从而改善诊断结果。

成像系统的技术进步

能谱 CT、迭代重建和人工智能图像处理等创新正在推动计算机断层扫描市场的增长。这些进步使组织和病变的可视化更加清晰,从而提高了诊断准确性。双能 CT 可以增强对材料成分的了解,从而支持更精确的疾病表征。

人工智能集成简化了图像分析,减少了判读时间,并帮助临床医生做出明智的决策。医院和诊断中心越来越多地投资于先进的 CT 系统,以改善患者的治疗效果和运营效率。

日益严重的辐射暴露问题

阻碍计算机断层扫描市场的一个关键挑战是人们对电离辐射患者安全的日益担忧。频繁或重复扫描会增加累积辐射剂量,从而增加长期健康风险并加强监管。临床医生面临着平衡诊断准确性和尽量减少暴露的压力,特别是对于儿童和慢性病患者。

为了应对这一挑战,市场参与者正在开发低剂量 CT 技术,集成先进的图像重建算法,并提高扫描仪效率,以降低辐射水平提供更清晰的图像。这些进步提高了患者的安全性,同时支持 CT 成像更广泛的临床接受。

人工智能驱动的成像和工作流程自动化的集成

计算机断层扫描市场正在见证人工智能融入成像和临床工作流程的显着趋势。人工智能算法可实现更快的图像重建,产生高质量的结果,同时降低噪声和辐射剂量。这些工具还支持自动异常检测,帮助放射科医生识别微妙的模式,从而提高诊断准确性。

工作流程自动化简化了报告、优先级划分和数据管理,使医疗保健提供者能够更有效地处理不断增加的成像量。人工智能的采用正在提高精度、速度和生产力,将计算机断层扫描定位为现代医疗保健系统中更有效的诊断工具。

|

分割 |

细节 |

|

按类型 |

高层CT、中层CT、低层CT、锥束CT (CBCT) |

|

按申请 |

肿瘤学、神经学、心脏病学、其他 |

|

按最终用户 |

医院、诊断影像中心、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

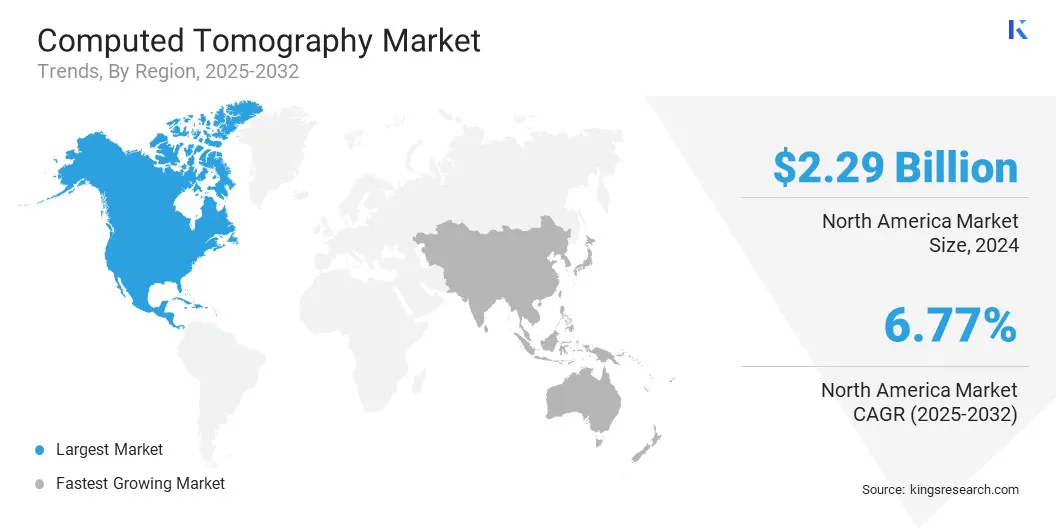

2024 年,北美计算机断层扫描市场份额为 33.93%,价值 22.9 亿美元。 该地区强大的医疗保健基础设施巩固了这种主导地位,该基础设施支持广泛采用先进的技术医学影像技术。 配备最先进 CT 扫描仪的医疗机构能够实现高效、准确的诊断,为这一显着增长做出了贡献。

此外,集成电子健康记录 (EHR)系统简化了患者数据管理,提高了工作流程效率。先进技术和高效数据系统的结合支持区域市场的增长。

预计亚太地区计算机断层扫描行业在预测期内将以 7.82% 的复合年增长率增长。这种增长是由心血管疾病、癌症和呼吸道疾病等慢性疾病发病率上升推动的。这些情况需要精确、及时的诊断工具来进行有效的管理和治疗。

此外,CT成像技术的不断创新推动了区域市场的扩张,提高了图像质量和患者安全。迭代重建技术和光子计数探测器等发展提高了诊断准确性,同时减少了辐射暴露。

2025 年 9 月,IEEE 核与等离子体科学学会强调,基于迭代和深度学习的 CT 图像重建算法以及光子计数 CT 是关键研究领域,表明 CT 成像技术正在不断取得进步。这些技术改进使医疗保健提供商能够提供更精确、更安全的成像服务。

计算机断层扫描行业的主要参与者正在采取研发、技术进步和战略合作伙伴关系等策略来保持竞争力。

公司正在开发移动和紧凑型 CT 解决方案,以满足不同的临床环境,提高可访问性和工作流程效率。扩大产品组合以包括多功能便携式 CT 系统有助于满足医院和重症监护室不断增长的需求。这些策略使市场参与者能够巩固自己的地位并有效满足不断变化的医疗保健需求。

常见问题